2023年6月15日,深交所官网消息显示,四川科瑞德制药股份有限公司 ( 下称:科瑞德 ) 披露了创业板审核第二轮问询函的回复。

公开资料显示,科瑞德成立于2000年,是一家专注于中枢神经系统疾病,集化学原料药、化学制剂、医疗器械的研发、生产、销售于一体的综合性诊疗方案提供商。本次IPO,科瑞德拟募集资金7.45 亿元,主要用于生产基地(制剂)建设项目、研发管线平台项目,营销网络升级建设项目以及补充流动资金。

然而,从其招股说明书来看,科瑞德目前存在产品单一、毛利率水平异常等问题。同时,两大核心产品存在一定集采风险,未来盈利能力或将受到冲击。报告期内,销售费用率明显高于行业平均值,尤其是市场推广费较高遭遇质疑。另外,由于公司销售费用率明显高于同时研发费用率,科瑞德又遭到重销售而请研发的质疑,本次IPO前景难言乐观。

一、产品结构过于单一 集采风险不容小觑

从营收构成上看,科瑞德主营业务共分为化学药制剂、原料药以及医疗器械三部分。2019年-2022年1-6月,公司化学药制剂收入分别为 50,045.95 万元、55,317.17 万元、68,633.62 万元和 42,826.00 万元,占主营业务收入的比例分别为 98.15%、99.27%、99.73%和 99.85% ,为公司主要收入来源。

其中,公司化学药制剂销售的主要产品为枸橼酸坦度螺酮胶囊、注射用丙戊酸钠及盐酸替扎尼定片,合计占主营业务收入的比例分别为 96.86%、98.76%、99.46%和 97.00%。不难看出,科瑞德三款产品收入合计占比超过96%,存在一定产品结构过于单一的问题。

资料显示,枸橼酸坦度螺酮胶囊是一种新型的5-HT1A受体部分激动剂,为第三代新型抗焦虑药,其原研药是由日本住友制药开发,也是住友制药在中国推出的第一款中枢神经领域产品。截至目前,枸橼酸坦度螺酮胶囊已上市超过 15 年。

需要注意的是,科瑞德枸橼酸坦度螺酮胶囊未来或将面临一定集采政策风险。近年来,国家全面深化医药卫生体制改革。2019 年 1 月,国务院办公厅印发了《国家组织药品集中采购和使用试点方案》,选择北京、天津、上海、重庆等 11 个城市(“4+7”试点)施行药品集中采购制度,明确带量采购、以量换价。2019年 9 月,“4+7”试点扩大范围到全国。

目前看,科瑞德枸橼酸坦度螺酮胶囊属于独仿品种, 但目前已有多家仿制厂商提交枸橼酸坦度螺酮片的上市申请。未来,若在片剂品种获批之后,公司枸橼酸坦度螺酮品种将面临较为激烈的竞争格局,而该品种一旦被纳入带量采购(包括枸橼酸坦度螺酮胶囊剂与片剂的合并集采),则可能对公司业绩水平带来一定不利影响。

此外,科瑞德注射用丙戊酸钠也面临一定集采风险。截至目前,丙戊酸钠属相关生产厂商已超过3家,该产品已符合国家集中带量采购的标准,短期内进入国家集采的风险相对较高。对此,科瑞德在招股书中坦陈,若该产品被纳入集采目录而公司未能中标或中标后降价幅度较大,可能对公司业绩水平造成一定的不利影响。

二、毛利率异常遭遇问询 销售费用率远高于同行

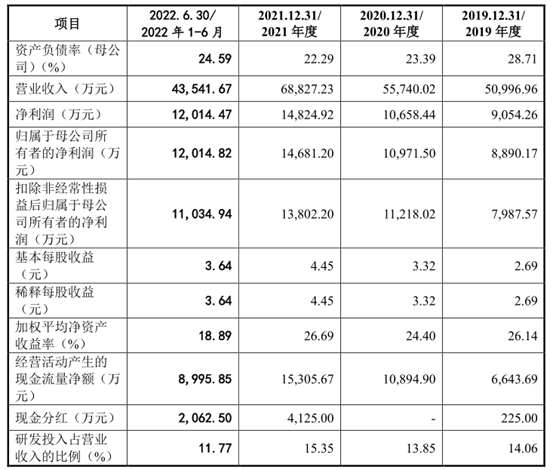

财务数据显示,2019年-2022年1-6月,科瑞德实现营业收入分别为5.10亿元、5.57亿元、6.88亿元和4.35亿元,对应归母净利润分别为8890.17万元、1.10亿元、1.47亿元和1.2亿元,营收及净利润均呈现出持续的增长态势。

报告期内,科瑞德主营业务毛利率分别为 92.72%、93.01%、93.13%及及 93.15%,毛利率保持在极高水平,这也是科瑞德业绩保持稳定增长的一个主要原因。

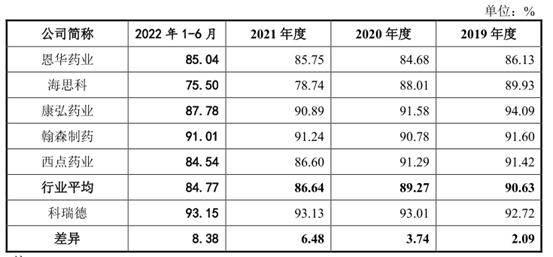

通过下图可以看出,科瑞德毛利率水平远高于海思科、恩华药业等同行可比公司,也明显高于行业毛利率平均值。对此,深交所在首轮问询函中指出,科瑞德毛利率略高于同行业可比公司,并要求公司说明毛利率持续较高的合理性,以及高毛利率的可持续性,是否存在大幅下滑的风险。

对此,科瑞德在回复函中表示,公司产品具有较高的市场占有率,能够维持稳定的销售价格;其次,公司能够从源头上保障原料药的质量以及供应链的稳定,对供应商具有较强的议价能力,能够有效控制成本,具备较强的成本优势。

不过,科瑞德在回复函中坦陈,未来公司可能受药品集中采购政策的影响,若公司产品继续被纳入带量采购目录而未能中标或中标药品降价幅度较大,公司毛利率可能存在一定的下降风险。

除了毛利率异常之外,科瑞德销售费用的持续激增同样引起了外界的质疑。招股书显示,报告期各期,公司销售费用分别为 25,747.61 万元、25,860.08 万元、32,651.40万元及19,550.66 万元,销售费用率分别为 50.49%、46.39%、47.44%及 44.90%,公司销售费用率明显高于同期行业平均值。

其中, 市场推广费是科瑞德销售费用的主要构成部分。报告期各期,科瑞德市场推广费分别为 16,898.82 万元、12,381.12 万元、16,216.88 万元及 9,235.55 万元,占各期销售费用比例分别为 65.63%、47.88%、49.67%及 47.24%。

对此,深交所在首轮问询函中要求科瑞特说明市场推广费中是否存在销售返利,相应的会计处理是否符合《企业会计准则》的规定。此外,科瑞德还被要求披露报告期内是否存在商业贿赂等违法违规行为。

值得一提的是,报告期内科瑞德销售费用率水平明显高于研发费用率,这也让其遭到到重销售而轻研发的质疑。招股书显示,报告期各期,科瑞德研发费用率分别为 14.06%、13.85%、15.35%和 11. 77%,仅相当于公司同期销售费用率的三分之一水平。

三、投资者风险提示

整体来看,科瑞德未来发展并不乐观,公司主要存在以下问题:

1、公司产品结构过于单一,三款产品收入占比超过96%。

2、公司两大核心产品存在一定集采风险,未来盈利能力或将受到冲击。

3、公司毛利率水平异常遭质疑,未来存在毛利率下滑风险。

4、公司销售费用率明显高于行业平均值,尤其是市场推广费较高遭遇质疑。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏