近日,证监会官网消息显示,安徽水韵环保股份有限公司(以下简称“水韵环保”或公司)披露新版招股说明书,继续向深交所主板发起冲击。本次IPO,水韵环保拟募集资金5.2亿元,主要用于补充水环境治理和运维业务营运资金项目、运营中心及信息化建设项目和研发中心建设项目。

公开资料显示,水韵环保专注于采用生物生态修复技术进行水环境治理和运维。公司秉持恢复水体生态系统的治理理念,致力于构建包括水生动物、水生植物、滨水岸坡等在内的“贝鱼草”生态平衡系统,实现“用自然的力量治污”。

然而,从其招股说明书来看,水韵环保主营业务来自安徽省内的占比超过90%,存在明显区域集中度风险。报告期内,公司经营业绩波动剧烈,未来业绩持续性难以保证。与此同时,公司关联交易密集,经营独立性存疑。另外、报告期内公司应收账款持续攀升,经营活动现金流净额远低于同期净利润,业绩含金量备受质疑。

一、主营业务囿于安徽省内 关联交易备受质疑

招股书显示,水韵环保成立于2014年5月,总部位于安徽芜湖。从营收构成上看,水韵环保主营业务共分为水环境治理、水环境运维、其他环境类以及污水处理四大部分。

报告期内,水环境治理和运维收入合计分别为 20,332.85 万元、18,304.38 万元、31,617.00 万元和 15,140.39 万元,占主营业务收入比例分别为 84.26%、83.58%、83.18%和 86.32%,为公司主要收入来源。

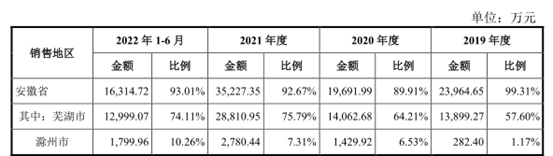

从销售区域上看,水韵环保主营业务以安徽省为主,公司存在一定业务区域过于集中的风险。报告期各期,公司主营业务收入来源于安徽省的收入占比分别为 99.31%、89.91%、92.67%和 93.01%,其中,来自芜湖市的销售占比均超过57%。

对此,水韵环保在招股书中坦陈,报告期公司主营业务收入来源于安徽且较为集中在芜湖地区。如若公司未来国内其他区域市场开发不及预期,或者安徽区域客户需求出现下降或者因市场竞争导致安徽省内市场格局出现变化,进而对公司业绩产生不利影响,公司存在业务区域较为集中的风险。

值得注意的是,水韵环保的关联交易问题同样引发外界的质疑。招股书显示,2019年-2022年1-6月,水韵环保采购商品、接受劳务类关联交易金额分别为 190.89 万元、70.43 万元、156.93 万元和 0.00 万元,涉及深渡设计、陆江机械、恒德建设等多家关联公司。

与此同时,水韵环保还存在向关联方频发拆借资金的问题。招股书显示,2019年年初,水韵环保对关联方大江花鸟借款余额为853.69万元,当年继续向大江花鸟拆借资金106.94万元。

对此,水韵环保在招股中表示,由于业务增长迅速,公司向大江花鸟借入资金用于弥补短期流动资金的缺口。水韵环保同时表示,公司与关联方大江花鸟之间的资金拆借行为不符合《贷款通则》的规定,但符合《关于规范民间借贷行为维护经济金融秩序有关事项的通知》的要求。

二、经营业绩波动剧烈 应收账款持续攀升

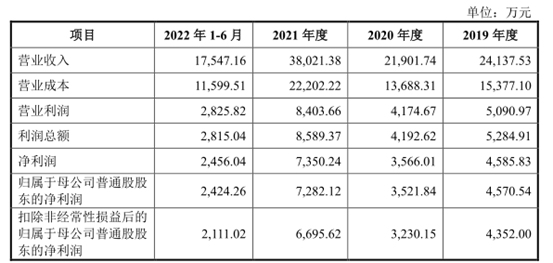

财务数据显示,2019年-2022年上半年,水韵环保实现营业收入分别为 24,137.53 万元、21,901.74 万元、38,021.38万元和 17,547.16 万元,净利润分别为 4,585.83 万元、3,566.01 万元、7,350.24万元和 2,456.04 万元,经营业绩存在明显的波动性。

对此,水韵环保在招股书中表示,2020 年,公司营业收入和净利润下降较大,主要受到2020 年初爆发的新冠疫情及 7 月长江流域汛情的影响,户外施工开展困难,施工工期增加,同时政府采购也相应推迟;另一方面,原承接的城镇黑臭水体治理项目逐步完工,而城市水环境综合提升项目未能及时启动,新承接项目较上年有所下降。

水韵环保同时表示,公司主营业务收入目前较为集中的安徽和芜湖地区市场若出现不利变化、客户接受公司生物生态修复技术推广不如预期等外部因素及公司经营策略、市场开拓、技术研发、项目管理等内部因素密切相关,如果上述一项或多项因素发生重大不利变化,公司将面临经营业绩波动的风险。

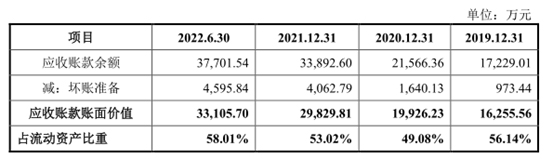

此外,随着销售规模的攀升,水韵环保应收账款余额也出现了持续的攀升。招股书显示,报告期各期末,公司应收账款账面价值分别为 16,255.56 万元、19,926.23 万元、29,829.81 万元和 33,105.70 万元,占总资产的比重分别为 48.61%、43.91%、48.21%和 52.80%。截至2022年6月末,水韵环保应收账款坏账准备金额已经高达4,595.84万元。

事实上,持续攀升的应收账款不仅给水韵环保带来一定坏账风险,同样对公司流动性资金造成了明显占用。招股书显示,报告期内,水韵环保经营活动现金流量净额分别为 1,383.17 万元、1,403.01 万元、-553.35 万元和-2,424.31 万元,经营活动现金流量净额明显低于同期净利润水平。

三、投资者风险提示

整体来看,水韵环保未来发展并不乐观,公司主要存在以下问题:

1、公司主营业务来自安徽省内的占比超过90%,存在区域集中度风险。

2、报告期内公司关联交易密集,经营独立性存疑。

3、公司经营业绩波动剧烈,未来业绩持续性难以保证。

4、公司应收账款持续攀升,经营活动现金流净额远低于同期净利润,业绩含金量备受质疑。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏