近期,证监会官网消息显示,湖北香江电器股份有限公司(简称:香江电器)披露招股说明书,公司拟在深交所主板上市。本次IPO,香江电器拟募集资金5.76亿元,主要用于品质生活家居用品建设项目、研发中心建设项目和补充流动资金。

公开资料显示,香江电器主要从事品质生活家居用品的研发、设计、生产与销售,主营产品涵盖电器类家居用品和非电器类家居用品两大类,目前已经与沃尔玛、飞利浦、SEB、亚马逊等全球知名品牌商和零售商建立了稳定的合作关系。

然而,从其招股说明书来看,香江电器 主营业务过度依赖代工模式,客户集中度风险较为突出。报告期内,公司海外市场销售占比超94%,未来面临一定中美贸易摩擦风险。从财务数据上看,营收规模目前已经出现滞涨,2021年净利润则出现同比下滑,未来业绩成长性备受质疑。

一、海外市场占比超94% 客户集中度风险突出

从营收构成上看,电器股份主营业务共分为电器类家居用品和非电器类家居用品两大类。其中,电器类家居用品主要包括电热类、电动类、电子类等多系列小家电产品,为公司主要收入来源。2019年-2021年,公司电器类家居用品占主营业务收入比重分别为81.11%、77.65%和76.15%。

从销售区域来看,香江电器是以外销为主。招股书显示,2019年-2021年,香江电器外销收入分别为11.05亿元、14.22亿元、14.66亿元,收入占比分别为94.46%、96.06%、98.50%,外销市场占据公司94%以上的份额。

其中,报告期内香江电器向美国销售的收入分别为 74,097.27 万元、108,139.45 万元和 104,157.31 万元,占公司营业收入的比例分别为 63.32%、73.05%和 69.96%。不难看出,在中美贸易摩擦的背景下,若美国扩大加征关税的范围或者提高关税税率,香江电器未来业绩或将受到冲击。

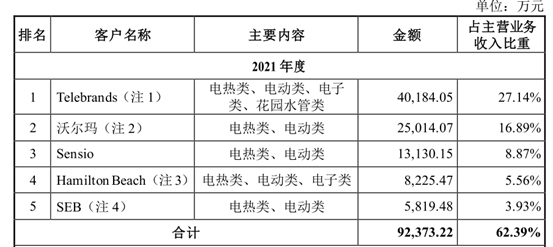

此外,香江电器的客户集中度风险也较为突出。报告期内,公司来自前五大客户的销售收入占公司营业收入的比重分别为59.57%、66.05%和 62.04%,客户集中度相对较高。

事实上,香江电器的客户集中度过高的问题与其过度依赖代工模式不无关系。从业务模式上看,香江电器高度依赖ODM/OEM 业务。报告期内,公司 ODM/OEM 模式下的收入占主营业收入的比重分别为95.44%、93.81%和 93.72%,占比较高。

因此,若未来公司与主要客户的业务合作关系发生重大不利变化或者主要客户因自身原因、外部政策环境等发生重大不利变化而导致其对公司产品的采购需求下降较大,则将会对公司的经营业绩产生较大不利影响。

二、营收规模陷入停滞 毛利率水平持续下滑

财务数据显示,2019年-2021年,香江电器实现营业收入分别为11.70亿元、14.80亿元和14.89亿元,扣非后净利润分别3476.77万、7965.55万和6427.12万元。

不难看出,2021年度,香江电器营收已经陷入滞涨,净利润则出现了近20%的同比下滑。其中,公司电器类家居用品2021年销售收入较2020年减少1,288.45万元,降幅1.13%,主要是由于部分客户调整产品销售结构以及国际集装箱海运成本大幅上升所导致。

对于净利润的下滑,香江电器在招股书中表示,2021 年度公司非净利润同比下滑主要是受原材料价格上涨、人民币兑美元升值、市场竞争加剧等因素影响。若上述不利因素在短期内进一步持续加剧,公司将面临经营业绩持续下滑的风险。

实际上,香江电器扣非净利润的下滑与其毛利率的走低不无关系。招股书显示,2019年-2021年,香江电器主营业务毛利率分别为 20.04%、21.73%和 18.93%,整体处于下滑趋势,尤其是2021年度毛利率出现了明显的下滑。

对此,香江电器在招股书中表示,公司2021度毛利率的下滑主要是由于生产产品所需的主要原材料市场价格整体上涨以及人民币升值带来的汇率下降等因素所致。未来,若主要原材料的市场价格进一步大幅上涨、汇率进一步大幅升值则公司主营业务毛利率可能存在进一步下降的风险。

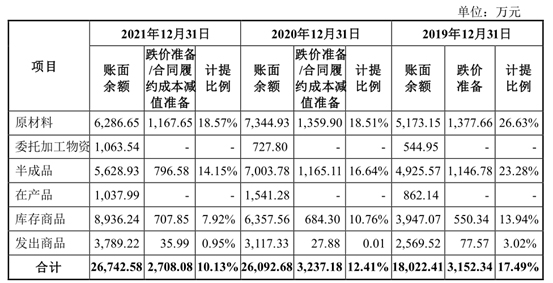

值得注意的是,在香江电器营收规模陷入滞涨的同时,公司存货金额却出现了持续的攀升。报告期各期末,公司存货账面价值分别为 14,870.07 万元、22,855.50 万元和 24,034.50 万元,占流动资产的比例分别为 23.84%、25.27%和 26.14%。

由于存货金额的持续攀升,香江电器愈发面临到存货跌价损失风险。截至2021年末,香江电器跌价准备 /合同履约成本减值准备金额已经高达2,708.08万元。对此,香江电器在招股中坦陈,如果未来客户取消订单或者市场环境发生重大不利变化,公司存货可能会出现积压、滞销等情况,使得存货面临较大的跌价损失风险,从而对公司的财务状况和经营业绩带来不利影响。

三、投资者风险提示

整体来看,香江电器未来发展并不乐观,公司主要存在以下问题:

1、公司海外市场销售占比超94%,未来面临一定中美贸易摩擦风险。

2、 公司业务过度依赖代工模式,客户集中度风险较为突出。

3、公司营收规模目前已经出现滞涨,净利润则出现同比下滑,未来业绩成长性遭到质疑。

4、报告期内公司存货金额不断攀升,未来面临较大的存货跌价损失风险。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏