近期,上交所官网消息显示,中国瑞林工程技术股份有限公司(以下简称“中国瑞林”)披露招股书说明书,公司拟于上交所主板上市,保荐机构为长江证券。

公开资料显示,中国瑞林是一家专业工程技术公司,主要为境内外有色金属采矿、选矿、冶炼、加工产业链客户提供包括工程设计咨询、工程总承包、装备集成等在内的工程技术服务,同时公司业务还延伸到环保、市政等领域。

本次IPO,中国瑞林拟募集资金5.08亿元,用于创新发展中心项目以及信息化升级改造项目。然而,从其招股说明书来看,报告期内中国瑞林关联交易密集,公司经营独立性存疑。报告期内,公司安全事故多发,销售毛利率下滑趋势明显,未来盈利能力堪忧,本次IPO上市前景堪忧。

一、关联交易密集 安全事故多发

中国瑞林成立于1957年,前身是“南昌有色冶金设计研究院”,先后隶属于原国家冶金工业部和中国有色金属工业总公司。公司主要为境内外有色金属采矿、选矿、冶炼、加工产业链客户提供包括工程设计咨询、工程总承包、装备集成等在内的工程技术服务,同时公司业务还延伸到环保、市政等领域。

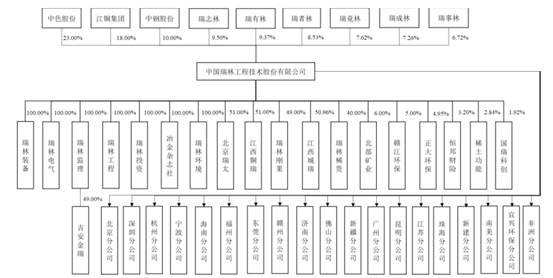

截至本招股说明书签署日,中国瑞林前三大股东分别为中色股份、江铜集团和中钢股份,分别持股23%、18%和 10%的股权,公司无控股股东和实际控制人。对此,中国瑞林在招股书中表示,公司股权结构相对分散,公司不排除因股权结构等发生变化而导致公司实际控制权发生变化,进而对公司业务经营造成不利影响的风险。

值得注意的是,报告期内中国瑞林关联交易十分密集。据招股书披露,2019年-2022年1-6月,公司关联采购占公司采购金额的比例分别为 6.70、1.40%、2.67%和 1.09%,关联采购涉及工程总承包项目施工分包、设备和材料等采购。

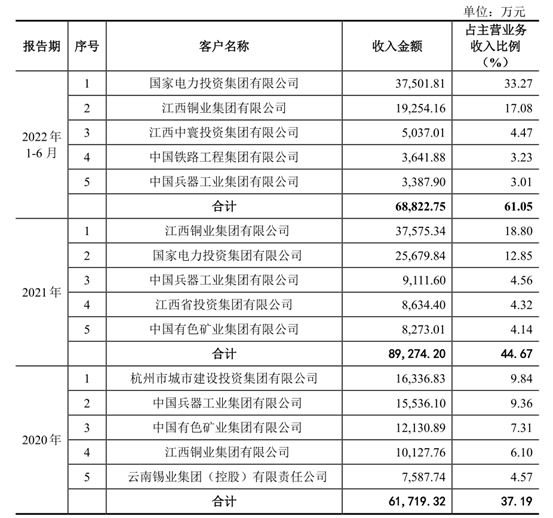

除了向关联采购之外,中国瑞林对关联方的关联销售更为突出。数据显示,报告期内,公司关联销售交易金额分别为 21,139.20 万元、21,188.75 万元、54,039.27 万元和 23,257.67 万元,占当期主营业务收入的比例分别为 14.17%、16.38%、27.04%和 20.64%,关联销售占比及高。

其中,2019年-2021年期间,中国有色及关联方一直是中瑞瑞林的前五大客户;2019年-2020年,江西铜业及关联方一直是中国瑞林的前五大客户。

除了关联交易问题之外,中国瑞林的安全生产事故问题也较为突出。据招股书披露,2021 年 2 月,中国瑞林因在承建“贵溪市冷水坑矿田银珠山矿区铅锌银矿 EPC项目”期间,在施工过程中出现死亡 2 人安全事故。公司作为主承包方,被鹰潭市应急管理局处以罚款40 万元的行政处罚。

此外,2021 年 5 月,公司因在承建“贵溪市冷水坑矿田银珠山矿区铅锌银矿 EPC项目”期间,在施工过程中出现死亡 1 人安全事故。公司作为主承包方,被贵溪市应急管理局处以罚款35 万元的行政处罚。

二、应收账款余额激增 毛利率逐年下滑

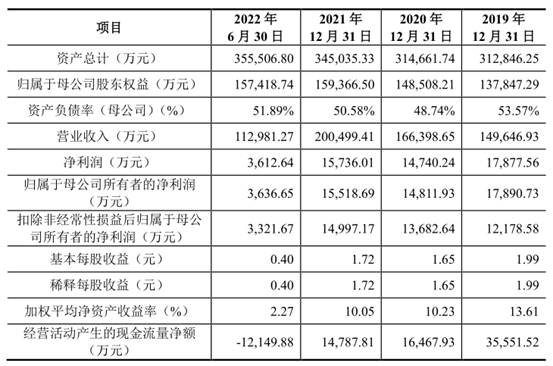

财务数据显示,2019年—2022年上半年,中国瑞林实现营业收入分别为14.96亿元、16.64亿元、20.05亿元、11.3亿元,净利润分别为1.79亿元、1.47亿元、1.57亿元、0.36亿元。

不难看出,2019年至2021年三年间,中国瑞林营业收入整体保持着稳定上升的态势,但公司净利润却呈现出较大的波动下行趋势,背后原因在于公司销售毛利率的下滑。

招股书显示,报告期各期,中国瑞林的主营业务综合毛利率分别为 27.53%、25.05%、20.62%和16.17%,逐年下滑迹象明显。对此,中国瑞林在招股书中表示,报告期内毛利率相对较低的工程总承包收入占公司主营业务收入的比例呈不断上升趋势,同时作为公司业务核心和主要盈利来源的工程设计咨询业务的毛利略有降低,二者共同导致了公司销量毛利率的下滑。

具体来看,报告期各期,中国瑞林工程总承包的毛利率分别为 8.80%、8.18%、7.45%和 5.42%,毛利率水平相对较低,且整体处于下滑趋势。

从营收占比上看,报告期内,中国瑞林工程总承包占主营业务收入的比例分别为 31.53%、36.15%、51.35%和 64.92%。因此,毛利率相对较低的工程总承包收入规模和占比提升所带来的结构性变化成为中国瑞林毛利率下滑的一个主要原因。

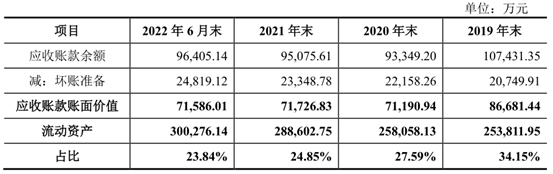

除了销售毛利率的下滑之外,中国瑞林的应收账款坏账压力同样受到关注。数据显示,报告期各期末,公司应收账款账面价值分别为 86,681.44 万元、71,190.94 万元、71,726.83 万元和 71,586.01 万元,分别占公司总资产的 27.71%、22.62%、20.79%和 20.14%,持续位于较高水平。

持续高企的应收账款余额让中国瑞林的坏账风险徒增。截至2022年6月末,公司应收账款坏账金额已经高达24,819.12万元,再创历史新高。

此外,中国瑞林的存货积压问题同样突出。数据显示,报告期各期末,公司存货和合同资产净值合计分别为 31,047.25 万元、48,111.68 万元、55,591.30 万元和 73,675.73 万元,占总资产的比例分别为9.92%、15.29%、16.11%和 20.72%,三年半内增幅超过100%。

对此,中国瑞林在招股书中坦陈,若公司客户经营状况发生重大不利变化而导致公司存货无法正常交付或结算,则可能导致公司存货和合同资产发生跌价损失,从而对公司的财务状况和经营成果产生不利影响。

三、投资者风险提示

整体来看,中国瑞林未来发展并不乐观,公司主要存在以下问题:

1、报告期内公司关联交易密集,经营独立性存疑。

2、报告期内公司安全事故多发,或将对公司声誉产生不利影响。

3、公司销售毛利率下滑趋势明显,未来盈利能力堪忧。

4、公司应收账款持续高企,未来将面临一定坏账风险。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏