近年来,随着颜值经济的持续火热,专业皮肤护理逐渐被越来越广泛的消费群体认可和接受,一批功能性护肤品企业迎来快速发展期。继爱美客、贝泰妮之后,又一家名为敷尔佳的皮肤护理产品生产企业登陆资本市场。

8月1日,哈尔滨敷尔佳科技股份有限公司(简称“敷尔佳”)正式在深交所创业板挂牌上市,股票代码为“301371”,发行价为55.68元/股,共募集资金22.32亿元。

然而,头顶“医美面膜第一股”光环上市的敷尔佳却遭遇到高开低走的尴尬。数据显示,8月1日开盘后,敷尔佳高开43.68%,随后股价走低。8月8日,敷尔佳盘中破发,股价最低探至54.12元。

从其招股说明书来看,敷尔佳核心产品收入下滑,营收增收放缓明显,2023年上半年净利润或将出现负增长。报告期内,公司销售费用持续高企,研发投入微薄,重销售轻研发的行为备受投资者质疑。此外,敷尔佳IPO前夕突击分红超10亿元,全部流入实控人腰包,公司本次融资上市的动机也备受质疑。

一、核心产品营收下滑 上半年业绩或现负增长

根据公开资料,敷尔佳前身为黑龙江省华信药业有限公司,设立于1996年5月13日,为一家主要从事药品销售的企业。通过两年左右的产品研究,华信药业于2014年11月完成“医用透明质酸钠修复贴”的研发,由生产企业进行产品注册并负责生产,华信药业负责产品的营销、推广和销售。同时,华信药业于2014年提交了“敷尔佳”商标注册申请,并于2015年取得“敷尔佳”商标注册证书。

2017年11月,敷尔佳有限完成工商注册登记,华信药业逐渐将皮肤护理产品业务转由敷尔佳有限承继,相关经营管理人员亦逐步转移至敷尔佳有限。截至2018年5月,华信药业停止经营。

从营收构成上看,敷尔佳主营业务共分为医疗器械类和化妆品两大类。其中,医疗器械类主要为医用透明质酸钠修复贴(白膜)、医用透明质酸钠修复贴(黑膜)以及医用透明质酸钠修复液,为公司起家业务,也是公司主要收入来源。

据招股书披露,敷尔佳医用透明质酸钠修复贴是国内第一批获准上市的透明质酸钠成分的II类医用敷料贴类产品,拥有先发优势,形成了领先的市场地位。2021年,敷尔佳在医疗器械贴类敷料产品中市场份额占比17.5%,市场排名第一。

数据显示,2020年-2022年,敷尔佳医疗器械类产品收入分别为88,031.42万元、92,792.02万元及及86,592.64万元。相比2021年,该业务营收已经出现同比下滑。其中,白膜营收同比下降4.3%,黑膜营收同比下降16.03%。

由于白膜、黑膜等主力产品销售收入的下滑,敷尔佳整体的营收增速也出现了明显的放缓。数据显示,2020-2022年,敷尔佳营收分别为15.85亿元、16.50亿元、17.69亿元,净利润分别为6.48亿元、8.06亿元、8.47亿元,2022年度营收、净利润增收均出现明显放缓。

对此,敷尔佳在招股书中坦陈,报告期内公司所处行业不断出现新的竞争对手抢占市场份额,各类创新的商业模式、产品研发呈现快速变化趋势。未来,若公司不能通过有效的销售管理体系促进收入增长,或产品研发速度、产品差异度和性能无法满足市场及消费者的需求,则存在经营业绩增速继续放缓甚至下滑的风险。

最新数据显示,2023年上半年,敷尔佳预计可实现的营业收入区间为81,000.00万元至88,000.00万元,同比变动-0.9%至7.7%。预计2023年1-6月扣非净利润区间为31,500.00万元至35,500.00万元,同比变动-10.5%至0.9%,短期业绩仍不乐观。

二、重销售轻研发遭质疑IPO前夕突击分红为哪般?

通过进一步分析可知,敷尔佳之所以陷入增收不增利困境与其不断攀升的费用支出密切相关。数据显示,报告期内,公司销售费用分别为26,543.97万元、、26,418.51万元及39,020.32万元,销售费用率分别为16.75%、16.01%及22.06%%,销售费用金额增长较快,销售费用率不断增长。

对此,敷尔佳在招股书中表示,由于目前公司仍处于市场开拓阶段,市场推广投入持续增加,尤其是广告宣传推广费用投入增长较快,未来公司销售费用可能持续增长,若上述销售费用投入无法取得预期效果,则可能使公司盈利能力下滑。

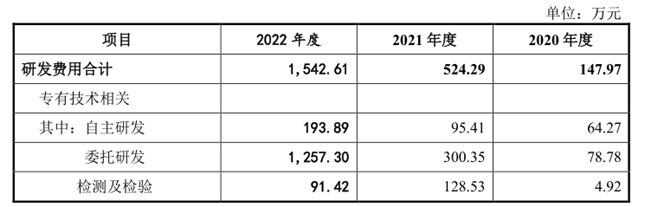

然而,相比公司在销售费用领域的慷慨,敷尔佳对研发费用投入却异常吝啬。数据显示,报告期内,公司研发投入分别为147.97万元、524.29万元及及1,542.61万元,占营业收入的比例分别为0.09%、0.32%及及0.87%。

值得一提的是,敷尔佳研发费用支出又进一步分为自主研发、委托研发以及检测及检验三种类型。报告期内,公司自主研发支出分别仅为64.27万元、95.41万元及及193.89万元,大部分研发费用是以委托研发的方式进行。

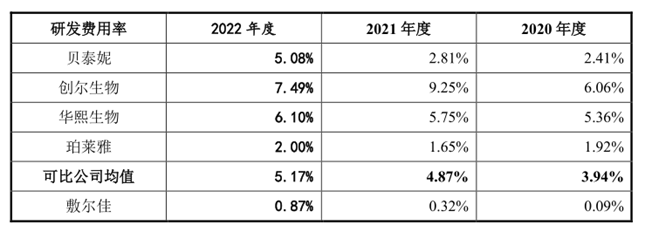

实际上,对比同行来看,敷尔佳在研发领域的投入可谓少得可怜。数据显示,2022年,敷尔佳研发费率仅0.87%,而同行可比上市公司研发费用率平均值高达5.17%。

此外,截至2022年年末,敷尔佳研发人员仅为12人。公司共有23项授权专利、其中发明专利数量仅2项。

本次IPO,敷尔佳拟募集资金18.98亿元,其中其中约8.85亿元拟用于品牌营销推广项目,6.55亿元用于生产基地建设项目,只有0.57亿元是用于和研发及质量检测中心建设项目,另外3亿元用于补充流动资金。

不难看出,敷尔佳本次募资资金的大头仍然是用于品牌营销,公司对研发领域的投入似乎难有大幅提升。此外,考虑到公司IPO前夕多次大笔现金分红,敷尔佳本次IPO的动机也颇受质疑。

数据显示,2019年、2020年,敷尔佳现金分红分别为1.2亿元、9.22亿元,两年合计分红金额达10.42亿元。其中,2020年度现金分红占当期净利润的比例为143.38%,分红规模远超净利润的规模。

据招股书披露,截至招股书签署日,张立国直接控制公司93.81%的股份,为公司实际控制人。而在股份公司成立之外,敷尔佳前身为敷尔佳有限,其仅有张立国及其女张梦琪两个股东。也就是说,敷尔佳IPO前夕的10.42亿元分红全部落入了实控人张立国及其女张梦琪的口袋。

三、投资者风险提示

整体来看,敷尔佳未来发展并不乐观,公司主要存在以下问题:

1、公司核心产品收入下滑,市场竞争不断加剧。

2、公司营收增收放缓明显,净利润已经出现同比下滑的迹象。

3、公司消费费用持续高企,研发投入微薄,产品长期竞争力受质疑。

4、公司IPO前夕突击分红,本次融资上市动机受到质疑。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏