近期,证监会官网消息显示,湖北三峰透平装备股份有限公司(以下简称:三峰透平)披露新版招股说明书,继续向深交所主板发起冲击。本次IPO,三峰透平拟募集资金4.86亿元,主要募投项目分别是城市轨道交通新风系统扩能项目、高效节能MVR蒸发结晶系统升级改造项目、中小型节能型压缩机产业化项目、技术中心建设项目以及补充流动资金。

公开资料显示,三峰透平主要从事地铁风机、压缩机、鼓风机等各类透平风机的研发、生产与销售,产品广泛应用于环保、地铁隧道、钢铁及有色金属、石油化工、造纸、电力、建材、烟草、军工等多个领域。

然而,从其招股说明书来看,报告期内三峰透平关联交易密集,经营独立性存疑。以此同时,公司涉嫌侵权技术秘密遭起诉,未来面临一定诉讼败诉的风险。此外,公司面临较大原材料成本涨价压力,毛利率水平持续下滑,未来盈利能力或将受到影响。

一、涉嫌侵权技术秘密遭起诉 关联交易备受质疑

三峰透平成立于2006年,公司业务承继自湖北省风机厂,其历史可追溯至 1958 年,至今已有 60 余年的历史,是国内最早专业生产风机的厂商之一。

2014 年以来,三峰透平通过参与武汉轨道交通项目成功进入地铁风机领域,积累了丰富的地铁风机设计与制造经验,公司业务步入快速发展阶段。仅几年来,凭借在风机领域的积累,三峰透平将主营业务拓展至蒸发系统业务。

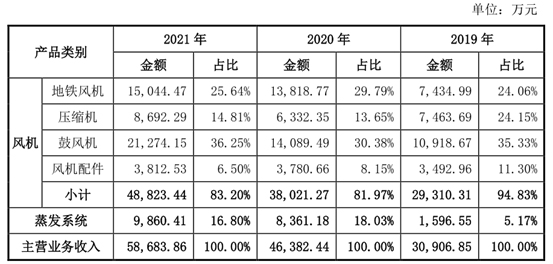

从营收构成上看,三峰透平主营业务共分为分机业务和蒸发系统业务两部分。其中,风机业务为公司主要收入来源,收入占比在80%以上。

2019 年,三峰透平新设全资子公司三峰环保,主要从事蒸发系统的研发、设计、集成及组装业务,公司总经理为郝鹏。截至招股书签署日,郝鹏位列三峰透平股东第十一位,持股比例0.96%。

资料显示,郝鹏于2019年3月入职三峰透平及三峰环保,在此之前2012年6月至2019年3月,郝鹏先后担任迈安德集团有限公司(以下简称迈安德集团)副总经理、江苏迈安德节能蒸发设备有限公司(以下简称江苏迈安德)销售总经理。

虽然郝鹏的入职让三峰透平蒸发业务获得了快速发展,但同时却给公司带来了诉讼的麻烦。据招股书披露,今年三月,江苏迈安德节能蒸发设备有限公司、迈安德集团有限公司以与公司、三峰环保、郝鹏、熊自强存在技术秘密纠纷,江苏迈安德节能蒸发设备有限公司以与公司、三峰环保、郝鹏存在商业秘密纠纷为由分别向人民法院提起诉讼,并要求三峰透平、三峰环保、郝鹏及熊自强停止使用侵权技术、共同承担赔偿责任。

截至目前,上述诉讼尚未了结。三峰透平在招股书中表示,若公司败诉,在技术秘密纠纷诉讼案件中,公司将赔偿 800 万元并赔偿原告为制止侵权行为发生的费用 15 万元,并承担诉讼费、保全费、鉴定费等;商业秘密纠纷诉讼案件中,公司将赔偿 1,200 万元并赔偿原告为制止侵权行为所发生的合理费用 10 万元,并承担诉讼费、保全费等。

除了诉讼败诉的风险之外,三峰透平的关联交易问题也受到外界的质疑,据招股书披露,三峰透平新设后不久,就购买了湖北省风机厂的经营性资产,承继了湖北省风机厂的业务,湖北省风机厂停止对外经营。因此,为执行风机厂时期签订的未转移给公司的合同,公司将产品生产后销售给风机厂,再由风机厂销售给最终客户,由此产生了公司与风机厂的关联交易。此外,公司还与广水汉图达、昇顺运输、双雄催化剂存在少量零星的废料等废旧物资和风机配件的销售。

招股书显示,2019年-2021年,三峰透平对湖北省风机厂销售收入分别为5031.94万元、2566.79万元和1357.56万元,占当年销售收入比例分别为16.07%、5.48%和2.29%。

关联交易历来是IPO审核的关键所在,不仅会影响到公司经营的独立性,也是利益输送的重灾区。因此,三峰透平关联交易问题后将成为其冲击IPO道路上的一道拦路虎。

二、成本高企毛利率下滑 应收账款持续激增

财务数据显示,2019年-2021年,三峰透平实现营业收入分别为3.13亿元、4.68亿元、5.94亿元,实现净利润分别为3502.31万元、7184.86万元、9846.10万元,业绩整体保持稳定增长。

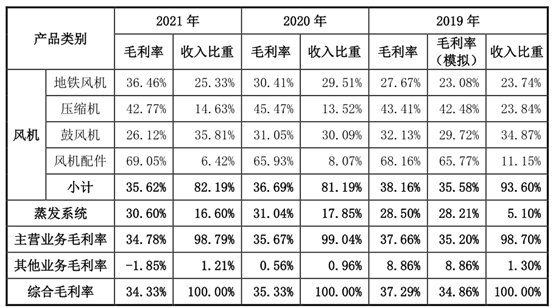

不过,由于原材料成本价格的上升,报告期内三峰透平毛利率水平出现了明显的下滑,公司业绩成长性受到不少质疑。据招股书披露,报告期各期,公司直接材料占主营业务成本的比例分别为 86.71%、85.50%和 85.73%。公司主要原材料为钢材、铸锻件以及电机、控制设备、系统配套件、变速装置等外购件。

2020年以来,上述原材料价格受到大宗商品价格、市场供求和宏观经济波动等多方面因素影响出现明显的上涨,三峰透平主营业务毛利率由此承压。招股书显示,报告期内,公司主营业务毛利率分别为 37.66%、35.67%和 34.78%,逐年下滑迹象明显。

从行业角度来看,三峰透平所处风机行业属于通用机械制造业,与国家宏观经济的整体发展趋势高度相关。近年来,随着国内经济增速放缓,风机下游相关行业的固定资产投资进度和规模将有所放缓和下降,将压力传导至制造业的上游机械工业,相应的对于风机需求将受到影响。

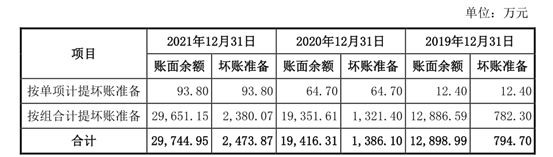

此外,随着销售规模的增加,三峰透平应收账款余额也出现了持续的攀升。报告期各年末,公司应收账款余额分别为 12,898.99 万元、19,416.31 万元和 29,744.95 万元,应收账款余额增长较快。截至2021年末,公司应收账款坏账准备金额已经高达2,473.87万元,未来应收账款坏账压力不容小觑。

对此,三峰透平在招股书中表示,公司地铁、隧道领域项目大多属于国家和地区重点工程项目,单个项目金额较大,涉及项目建设周期较长,货款回收周期相对较长。若公司主要客户的财务状况出现恶化,公司应收账款产生坏账的可能性将增加,从而对公司的资金周转和正常经营造成不利影响。

三、投资者风险提示

1、报告期内公司关联交易密集,经营独立性存疑。

2、公司涉嫌侵权技术秘密遭起诉,未来面临一定诉讼败诉的风险。

3、公司面临较大原材料成本涨价压力,毛利率水平持续下滑,未来盈利能力或受影响。

4、公司应收账款金额持续攀升,未来面临一定应收账款坏账压力。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏