2023年3月17日,浙江上风高科专风实业股份有限公司(以下简称:上专股份)回复了深交所第二轮审核问询,并于6月29日更新财务数据,现IPO审核正常进行。

公开资料显示,上专股份主营业务为通风系统设备的研发、设计、生产和销售,主要产品包括多系列和型号的风机设备、通风系统配套设备以及空调设备等,产品广泛应用于轨道交通、民用、核电、工业等行业,实现多种场景中的通风、鼓风、引风、过滤、换热等功能。

值得一提的是,上专股份是A股上市公司盈峰环境的控股子公司,此次上市是分拆上市。而盈峰环境的实际控制人则是美的集团的少东家何剑锋。

然而,从其招股说明书来看,上专股份历史上存在代持、“假外资”的违规操作,并遭到外界强烈质疑。同时,公司关联交易密集,经营独立性备受质疑。报告期内,公司经营业绩起伏较大,应收账款余额持续攀升,未来面临一定信用减值压力以及短期偿债风险。

一、“假外资”身份遭揭露 关联交易备受质疑

资料显示,上专股份成立于前身为上专有限,成立于2004年,系由曹国路、杨延毅于 2004 年共同出资设立的中外合资经营企业,设立时企业注册资本为 1,350 万美元。其中,曹国路出资 850万美元,占注册资本的 62.96%,杨延毅出资 500万美元,占注册资本的 37.04%。

不过,上专有限的中外合资资质却存在假外资的问题。据招股书披露,曹国路为中国境内公民,只是借用了华裔美籍人士杨延毅的身份,与其共同发起设立了中外合资企业,但杨延毅未实缴出资,公司设立的1350万美元出资款均由曹国路个人出资。

2005 年 10 月 20 日,杨延毅将其持有的上专有限 15.56%、2.96%股权分别转让给陈万海、曹卓讼。直到2012 年,曹国路才用其控制的香港专风收购外方股东全部股权,纠正了上述不合规事项。

对此,深交所在首轮问询函中指出,上专股份历史沿革中曾存在曹国路借用外方股东名义持股的情况,目前仍存在外方股东无法进行直接访谈,未亲自作出确认的情形,并要求公司说明曹国路借用外方股东名义持股的事项是否存在纠纷或潜在纠纷,是否存在影响发行人股权清晰、稳定的风险。

上专股份在回复中表示,绍兴市上虞区人民政府于2022年3月召开关于浙江上风高科专风实业股份有限公司股权历史沿革专题会议,最终认定上专股份历史上曾存在股东曹国路借用外方股东名义持股情形,上述情形已由曹国路主动纠正,情节较轻,相关部门就上述事项对企业及其股东不予处罚。

不过,国家外汇管理局上虞支局2022年3月出具书面确认文件显示,曹国路于2004年至2007年期间,为实缴外方股东出资,通过境内支付人民币换取境外美元的方式取得外汇的行为属于一般违法行为。

值得注意的是,盈峰环境在收购上专股份时并未披露上述代理持股和假外资企业的相关问题,这也令外界质疑其有虚假表述之嫌。

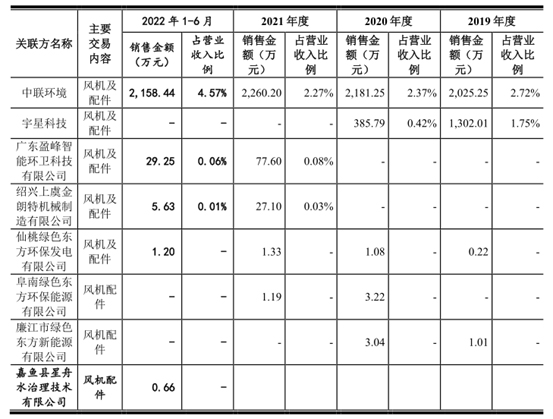

除了“假外资、真代持”等问题之外,上专股份的关联交易问题也较为突出。招股书显示,2019年-2021年,上专股份关联采购的金额分别为 928.99 万元、1,599.65 万元、770.95 万元,关联销售金额分别为 3,328.49 万元、2,574.38 万元、2,367.42 万元,关联交易金额巨大。

关联交易历来是IPO审核的关键所在,不仅会影响到公司经营的独立性,也是利益输送的重灾区。因此,上专股份的关联交易问题将成为其冲击IPO道路上的一道拦路虎。

二、经营业绩波动剧烈 短期偿债风险突出

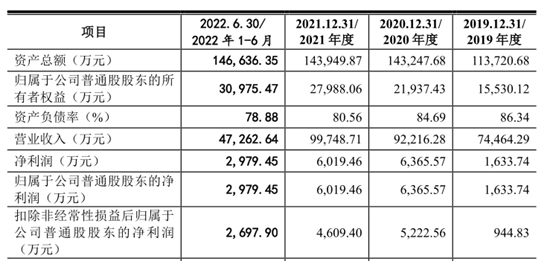

财务数据显示,2019年-2021年,上专股份实现营业收入分别为 74,464.29 万元、92,216.28 万元和 99,748.71万元,实现净利润分别为 1,633.74 万元、6,365.57 万元和 6,019.46 万元。

不难看出,上专股份经营业绩呈现出较大的波动性,2021年度,公司营收及净利润均出现了同比下滑的情形。对此,上专股份在招股书中坦陈,公司未来经营业绩的增长情况仍然受到行业发展、行业竞争格局、技术创新、原材料价格波动等诸多因素影响。 如果上述影响因素出现较大不利变化,则公司生产经营将会受到影响,进而可能导致经营业绩不能 达到预期或出现较大幅度波动。

实际上,上专股份的下游行业需求波动风险不容小觑。从行业角度来看,通风系统设备主要应用于轨道交通、核电、民用、工业等行业的专业通风领域。因此,国家主要城市的地铁建设进度、核电站及其配套设施的建设规划、民用住宅和公共设施等建设景气程度等,均会影响公司的下游市场,如上述领域宏观发展不及预期,可能对公司经营业绩产生较大不利影响。

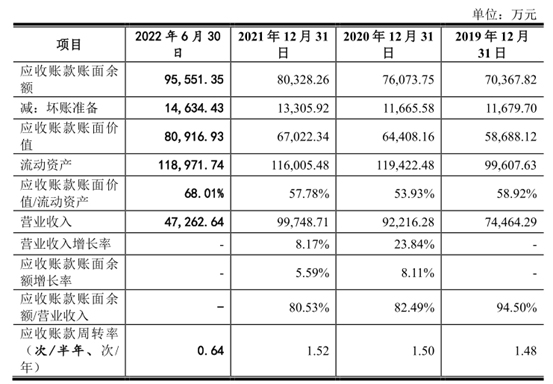

此外,随着销售规模的增长,上专股份应收账款金额也持续的攀升。招股书显示,报告期各期末,上专股份应收账款账面价值分别为 58,688.12 万元、64,408.16万元、67,022.34万元、80,916.93万元,逐年攀升迹象明显。截至2022年6月末,上专股份应收账款坏账准备金额已经高达14,634.43万元。

事实上,上专股份应收账款的持续攀升不仅给公司带来信用减值风险,同样对公司的偿债能力造成了一定冲击。招股书显示,报告期各期末,公司的流动比率分别 1.04 、 0.99 、1.02 和 和 1.21,速动比率分别为 0.97 、0.92 、0.94 和1.12 ,均低于安全值范围,短期偿债压力较为突出。

三、投资者风险提示

整体来看,上专股份未来发展并不乐观,公司主要存在以下问题:

1、公司历史存在代持、“假外资”的违规操作,并遭到外界强烈质疑。

2、公司关联交易密集,经营独立性备受质疑。

3、公司经营业绩起伏较大,下游需求存在一定波动风险。

4、报告期内应收账款金额持续攀升,未来面临一定信用减值压力以及短期偿债风险。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏