2023年6月30日,深交所官网消息显示,湖北龙腾电子科技股份有限公司(以下简称:龙腾电子)更新了2022年财务数据,继续向创业板发起冲击。本次IPO,龙腾电子拟募集资金7.34亿元,主要用于珠海龙昌高精密多层印制板生产线项目一期工程、补充流动资金与偿还银行贷款。

公开资料显示,龙腾电子从事印制电路板(Printed Circuit Board,简称 PCB)的研发、生产和销售,产品涵盖样板、小批量板、大批量板,产品广泛应用于通信、消费电子、工业控制、汽车电子、安防电子等领域。

然而,从其招股书说明书来看,龙腾电子目前面临到一定原材料成本涨价压力,毛利率水平持续下滑,未来业绩难言乐观。报告期内,公司研发费用率处于下滑趋势,近5年来无发明专利,创业板定位遭质疑。与此同时,公司高度依赖税收优惠,业绩含金量遭到质疑。此外,报告期内公司存货及应收账款余额持续攀升,未来面临一定存货跌价损失以及应收账款坏账风险。

一、原材料涨价毛利率下滑 创业板定位遭质疑

PCB被称为“电子产品之母”,被广泛应用于通信电子、消费电子、汽车电子、军事、航空航天、工业电子、医疗等领域。相关应用领域与全球经济发展密切相关,受宏观经济周期性波动影响显著,进而影响 PCB行业的需求。

按照层数划分,龙腾电子主要产品为单双面板及多层板。单面板是指零件集中在其中一面,导线则集中在另一面上的印制电路板;双面板是指在双面覆铜板的正反两面印刷导电图形,通过金属导孔使两面的导线相互连通的印制电路板。多层板是指具有 4 层或更多层导电图形的印制电路板,层间有绝缘介质粘合,并有导通孔互连。

从营收构成上看,龙腾电子主营业务以单双面板为主。2019年-2022年1-6月,公司单双面板的收入占比分别为58.48%、57.61%、57.68%和53.47%,为公司主要收入来源。

从产业链角度来看,PCB产业链上游主要原材料为覆铜板及粘结片,覆铜板上游三大主材包括铜箔、玻纤布、环氧树脂材料等,产业链下游主要主要包括通信、消费电子、工业控制、汽车电子、安防电子等领域。

值得注意的是,由于公司原材料占产品成本的比重较高,龙腾电子面临到一定原材料价格波动的风险。报告期内,公司主营业务成本中直接材料占比分别为 54.86% 、 55.89%、61.13%和 60.77%,公司主要原材料覆铜板、铜球、铜箔等受铜价的价格变动影响较大。

数据显示,2020 年二季度以来,长江有色铜价持续上涨。2021 年 5 月长江有色铜价达到报告期内峰值,较 2020 年同期上涨超 60%,之后价格稍有回落,但仍保持在高位。

受主要原材料价格上涨影响,龙腾电子毛利率出现了明显的下滑。招股书显示,报告期内,龙腾电子主营业务毛利率分别为 31.95%、30.85%、27.30% 、 22.08%,逐年下滑迹象明显。

对此,龙腾电子在招股书中表示,公司毛利率受销售价格、原材料采购成本、产能利用率等因素影响。若未来 PCB 行业竞争加剧、产品售价及原材料采购价格发生不利变化以及公司不能持续提高技术水平、控制产品成本、保持产品质量等,公司产品毛利率存在继续下降的风险。

从行业角度出发,目前印制线路板行业整体集中度较为分散,根据 Prismark 研究报告的数据,2021 年全球 PCB 前十大厂商市场占有率不到 36%,市场中存在大量中小规模 PCB厂商参与竞争, 目前中国大陆 PCB 生产制造企业约1,500 家 ,市场竞争较为激烈。

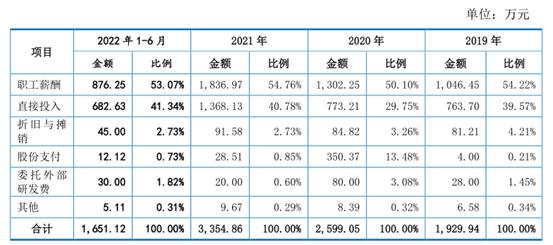

然而,龙腾电子在面临到竞争愈发激烈的市场环境下,公司研发费用投入占比却出现了持续的下滑。招股书显示,报告期各期,公司研发费用分别为 1,929.94 万元、2,599.05 万元、3,354.86 万元和1,651.12万元,占营业收入的比例分别为 5.96%、6.89%、4.89%和 4.50%,研发费用率整体处于下滑趋势。

此外,截至2022年6月末,龙腾电子仅有2项发明专利,取得的时间分别为2014年和2017年。对此,深交所在问询函要求公司主营业务是否具有创新性,是否符合创业板定位。

二、存货及应收账款持续激增 高度依赖税收优惠

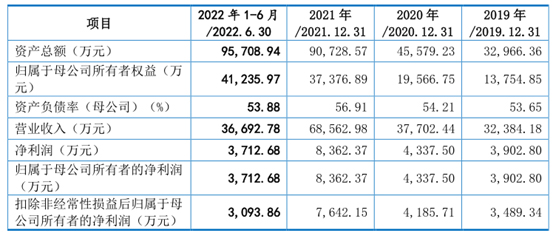

财务数据显示,2019年-2022年1-6月,龙腾电子实现营业收入分别为3.24亿元、3.77亿元、6.86亿元、3.67亿元,同期实现净利润分别为3902.80万元、4337.50万元、8362.37万元、3712.68万元,业绩整体保持持续增长趋势。

不过,由于税收优惠在公司净利润中占比过高,龙腾电子经营业绩的真正含金量受到不少投资者的质疑。招股书显示,报告期内,龙腾电子计入当期损益的政府补助金额分别为 523.95 万元、599.64 万元、897.37 万元和 和 729. .0 07 7 万元,占同期利润总额的比例分别为 11.79%、12.09%、9.54%和18.43%。

此外,随着销售规模的增长,龙腾电子存货金额出现了持续的攀升。存货方面,报告期各期末,公司存货账面价值分别为 4,440.25 万元、6,940.11 万元、12,524.78 万元和 10,188. 19 万元,占流动资产的比例分别为22.08%、23.43%、19.46%和 17. 80%。截至2022年6月末,公司存货跌价损失金额已经高达 1,199.07万元。

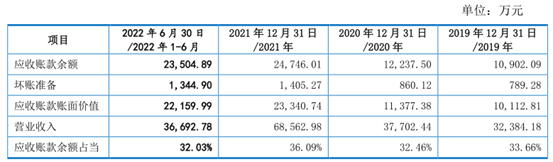

与此同时,龙腾电子应收账款也出现了大幅增长。报告期各期末,公司存货账面价值分别为 4,440.25 万元、6,940.11 万元、12,524.78 万元和 10,188.19 万元,占流动资产的比例分别为22.08%、23.43%、19.46%和17. 80%。

截至2022年6月末,龙腾电子应收账款坏账准备金额已经高达1,344.90万元,应收账款坏账风险不容小觑。对此,龙腾电子在招股书中坦陈,随着市场竞争的加剧、经营规模的扩大和新业务的不断开展,公司客户数量及应收账款余额将可能持续增长,如果部分客户出现支付困难、拖延付款等现象,公司将面临无法及时收回货款的风险。

三、投资者风险提示

整体来看,龙腾电子未来发展并不乐观,公司主要存在以下问题:

1、公司面临到原材料成本涨价压力,毛利率水平持续下滑,未来业绩难言乐观。

2、公司研发费用率处于下滑趋势,近5年来无发明专利,创业板定位遭质疑。

3、公司高度依赖税收优惠,业绩含金量遭到质疑。

4、公司存货及应收账款余额持续攀升,未来面临一定存货跌价损失以及应收账款坏账风险。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏