早在2022年7月14日,上交所官网消息显示,北京吉威空间信息股份有限公司(下称“吉威空间”)科创板IPO审核被中止,原因是发行上市申请文件中记载的财务资料已过有效期,需要补充提交。

公开资料显示,吉威空间是一家国内领先的地球空间信息技术提供商,深耕遥感与地理信息系统等领域,立足卫星遥感与测绘地信,公司为自然资源部及相关行业部门提供专业化技术服务和信息化解决方案。

本次IPO,吉威空间拟募集资金6.68亿元,分别用于空间大数据基础平台、遥感智能技术平台等四个项目。然而,从其招股说明书来看,吉威空间经营业绩高度依赖政府补助。同时,报告期内公司应收账款余额持续攀升,销售毛利率逐年下滑,未来盈利能力堪忧。此外,有关保荐人子公司的突击入股问题更让吉威空间的估值合理性受到广泛质疑。

一、保荐人子公司突击入股 高度依赖政府补助

根据公开资料,吉威空间前身为吉威有限,成立于2008年,由自然人张扬、王晓红、殷赣华和邬皛頔共同出资设立,设立时注册资本 100.00 万元。截至招股书签署日,张扬、王晓红夫妇及其子张雨凡通过其直接持有的公司股份和北京吉威同盛、天津吉威新盛实际控制吉威空间82.34%的股份,为公司控股股东及实际控制人。

2012年,吉威空间完成股份制改革,引入信中利作为投资者,并签订含股份回购条款的对赌协议,约定在2014年底前实现IPO。

然而,吉威空间原计划之中的IPO并未成行。为此,信中利要求吉威空间及张扬承担回购义务。最终,2019年12月,年张扬好友吕桂玲以11.42元/股价格受让信中利持有的131.4万股股份,同时以2.22元/股受让张扬的45万股股份。

值得一提的是,截至 2019 年 12 月 31 日,吉威空间全部权益价值评估价值为人民币 40,600 万元,折算每股价格为 9.02 元。但仅仅在7个月之后,吉威空间又引入中证投资(系中信证券全资子公司)增资5000万元入股,入股价格约为 21.11元/股,对应公司整体投后估值 10 亿元。

不难看出,中证投资的入股大幅提升了吉威空间的估值水平。最终,吉威空间自认为符合“预计市值不低于10亿元,最近两年净利润均为正且累计净利润不低于5000万元,或者预计市值不低于10亿元,最近一年净利润为正且营收不低于1亿元”的科创板上市标准。

资料显示,中证投资又是中信证券全资子公司,中信证券又是吉威空间本次IPO的保荐人。因此,不少投资者对于中证投资的高溢价入股表示质疑。

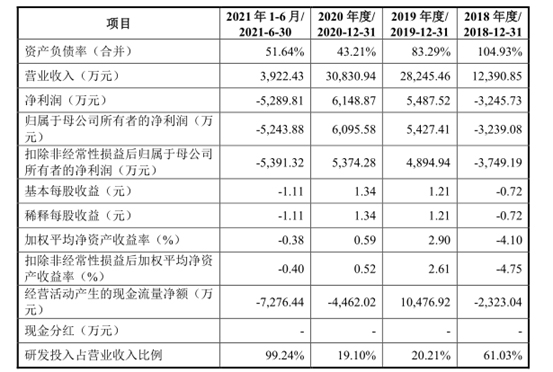

事实上,投资者的上述担忧并不无道理。财务数据显示,2018-2020 年,吉威空间实现营业收入分别为 12,390.85 万元、28,245.46 万元和30,830.94 万元,实现净利润分别为-3,749.19 万元4,894.94 万元和 5,374.28 万元。

不难看出,直到2018年,吉威空间仍处于大幅亏损状态。此外,2021年上半年,吉威空间净利润为-5,243.88万元。而截至 2021 年 6月,吉威空间合并层面尚存在累计未弥补亏损1,723.89 万元。

还值得注意的是,吉威空间经营业绩对政府补助存在较大的依赖性。数据显示,报告期各期,公司计入其他收益的政府补助均为与收益相关的政府补助,各期分别为 930.74 万元、1,168.54 万元、1,110.11 万元及 178.78 万元,占当期利润总额的比例分别为-22.82%、18.58%、17.15%及-2.68%。

不难看出,若没有持续的大额政府补助,吉威空间经营业绩将大打折扣。对此,吉威空间在招股书中坦陈,未来若政府补助相关政策发生变化,公司获得的政府补助金额减少,将会对公司经营业绩产生一定不利影响。

二、应收账款持续高企 销售毛利率逐年下滑

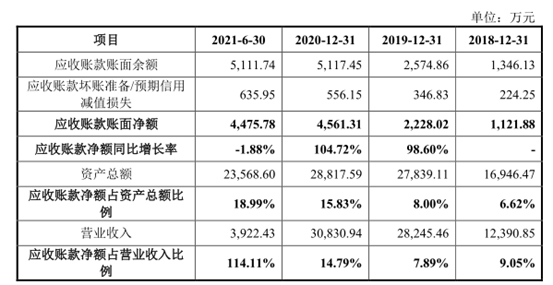

除了政府补助风险之外,吉威空间的应收账款坏账风险也较为突出。招股书显示,报告期各期末,公司应收账款净额分别为 1,121.88 万元、2,228.02 万元、4,561.31 万元及 4,475.78 万元,占各期营业收入的比例分别为 9.05%、7.89%、14.79%及114.11%。

不看看出,报告期内吉威空间应收账款余额及营收占比均在持续大幅攀升。截至2021年6月末,公司预期信用损失/坏账准备余额已经高达635.95 万元。

对此,吉威空间在招股书中坦陈,公司所服务的客户较多的集中在国家级、省级的政府部门及事业单位,付款进度受内部资金预算、付款审批流程限制,相应流程较长,导致客户延迟支付相关款项,将会损害公司利益并对经营业绩产生一定不利影响。

另外,吉威空间盈利能力的快速下滑也遭到了不少投资者的担忧。招股书显示,报告期各期,公司综合毛利率分别为 78.06%、66.27%、66.77%及 63.90%,整体略呈现出明显的逐年下降趋势。

有业内人士认为,近年来相关主管部门积极推进遥感卫星的改革进程,大幅降低了产品和服务的成本及市场准入的门槛。因此,更多具有较强软件开发和数据挖掘处理能力的新兴竞争者不断进入本行业,从而加剧行业竞争。

三、投资者风险提示

整体来看,吉威空间未来发展并不乐观,公司主要存在以下问题:

1、公司估值的大幅提升得益于保荐人子公司的突击入股,公司估值合理性受到质疑。

2、公司高度依赖政府补助,经营业绩含金量遭到质疑。

3、公司应收账款余额持续攀升,未来面临一定坏账风险。

4、报告期内公司销售毛利率逐年下滑,未来盈利能力堪忧。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏