近日,深圳创智芯联科技股份有限公司(以下简称“创智芯联或公司”)正式向港交所递交招股书,由海通国际、建银国际、招商证券国际担任联席保荐人。创智芯联是一家半导体封装材料和技术的方案提供商,位于电子封装行业价值链上游,属于封装材料当中的湿化学品。

核心技术:湿制程镀层材料与工艺创新

创智芯联深耕电子封装金属化互连领域近二十年,其核心技术聚焦于晶圆级封装(WLP)、芯片级封装(CSP)及PCB制造的镀层材料与工艺,具体包括:

材料技术突破

1.化学镀领域

作为国内首家实现化学镍金/化学镍钯金材料规模化供应的厂商,其产品性能达到国际先进水平,关键指标(如镀层均匀性、抗腐蚀性)超越全球行业标准。化学镍钯金材料已在PCB行业超过120条产线规模化应用,无需外部电流即可沉积均匀金属层,优势在于镀层均匀性高、成本低,技术壁垒较高。产线覆盖率国内第一。

2.电镀领域

在TSV(硅通孔)电镀铜和无氰电镀金领域实现技术突破,通过电流精确控制金属沉积,应用于高精度场景如硅通孔(TSV)填充。核心技术包括超深孔TSV电镀铜技术(专利号CN115976584B),突破性材料创新,解决传统工艺填充不均的难题,提升芯片3D封装效率。

TSV电镀铜材料被国内15家半导体企业采用,应用于射频芯片、CIS及存储芯片生产;无氰电镀金材料已通过20多家半导体客户认证,替代传统含氰工艺,符合环保趋势。

3.无氰电镀金材料

以亚硫酸金-金为主盐体系,完全替代传统氰化金钾;镀层纯度99.99%,硬度110–130HV,满足RoHS及车规AEC-Q100要求。环保型替代技术,吸引20余家半导体客户,符合绿色制造趋势。

专利布局

截至2024年,公司拥有132项专利,覆盖材料配方、电镀工艺、设备设计等全链条,2025年新授权的“适用于超深孔TSV填充的电镀铜液”等专利进一步巩固技术壁垒。

一站式解决方案能力

公司整合镀层材料研发、工艺开发、产线验证全流程,为客户提供从产品设计、测试验证到量产的全生命周期服务。在晶圆级封装中,其镀层材料搭配配套工艺可实现原子级精度导电路径构建,满足HPC、车规芯片等高端场景需求。

行业前景:先进封装驱动增长,本土化红利释放

市场规模与增长动力

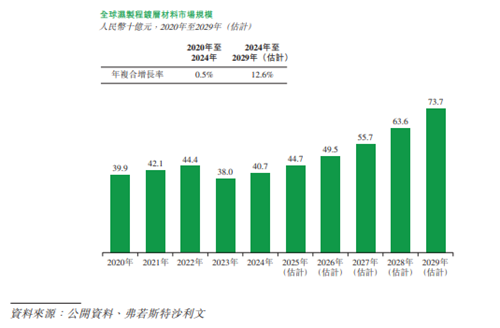

全球市场2024年全球湿制程镀层材料市场规模反弹至407亿元,预计2029年达737亿元,年复合增长率12.6%。

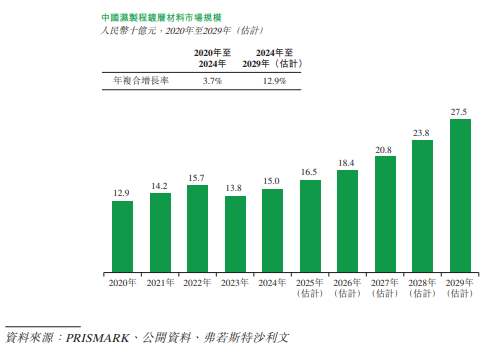

中国湿制程镀层材料市场规模预计2029年将增至人民币275亿元,2024年至2029年年复合增长率为12.9%。

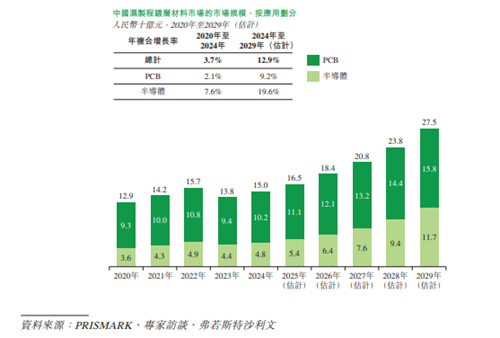

AI与高性能计算,GPU、AI芯片对先进封装(如RDL、TSV)需求激增,镀层材料作为关键耗材用量提升。半导体封装2024年市场规模48亿元,2029年将达117亿元(CAGR19.6%),受先进封装(如2.5D/3D集成)和AI芯片需求驱动。PCB制造2024年市场规模102亿元,2029年增至158亿元(CAGR9.2%),主因新能源汽车电子与高端通信板需求。

新能源汽车车规级功率芯片(如IGBT)的晶圆级封装推动化学镍金/钯金材料需求,创智芯联已切入多家车规供应链。中国市场2024年市场规模约150亿元,预计2029年增至275亿元,年复合增长率12.9%。政策支持(如国家大基金三期重点投向材料领域)和供应链本土化趋势加速国产替代。

技术趋势与行业壁垒

先进封装技术普及后摩尔时代,3D封装、Chiplet等技术推动镀层材料向高精度、高可靠性方向升级。先进封装推动TSV、晶圆级封装(WLP)渗透率提升,对电镀铜/镍钯金等材料精度要求达纳米级。AI算力、6G通信及电动汽车要求高频、高散热性能,刺激创智芯联在射频与功率器件领域的技术应用。

认证壁垒高半导体客户认证周期长达2-3年,且需通过AEC-Q100车规认证等严苛标准。创智芯联凭借稳定的产品性能,已进入长电科技、通富微电等头部封测厂供应链。

竞争优势:本土龙头地位稳固,生态协同构筑护城河

市场地位

按2024年收入计,创智芯联是中国最大的国内湿制程镀层材料提供商,同时是中国市场最大的一站式镀层解决方案提供商,半导体领域覆盖国内前五大功率器件厂商中的四家(市占率80%),服务超130家半导体企业。PCB领域合作国内前十大厂商,客户数约70家。

客户粘性与生态整合能力

长期合作关系与PCB头部客户平均合作年限约10年,提供“材料+工艺服务”组合,帮助客户缩短供货周期(较进口材料快30%以上)、降低成本并实现定制化响应。

供应链协同

公司融入中国半导体与PCB产业链,在泰国设海外基地以响应全球化需求,同时与上游材料供应商(如江丰电子)建立战略合作,保障关键原材料供应。

成本与研发效率优势

相比国际巨头(如日本JSR、美国Enthone),创智芯联的化学镍金材料价格低10%-15%,且能快速响应客户定制需求。研发投入持续加码2022-2024年研发费用从1631万元增至3882万元,重点投向无氰电镀、TSV填充等前沿领域,研发投入占比(9.5%)高于国内同行。持有超深孔TSV填充、射频电镀等核心专利,在细分领域市占率国内第一,化学镍金/镍钯金(PCB及半导体封装)、TSV电镀铜(3D封装关键材料)、无氰电镀金(环保替代技术)。

风险与挑战

客户集中度较高

2024年前五大客户收入占比25.6%,2024年PCB化镀材料收入占比61.9%,半导体材料占比提升但仍低于PCB。

国际竞争

美日企业(如美国安美特、日本上村工业)仍主导高端市场,尤其在28nm以下先进制程材料领域,公司需持续突破技术壁垒。

产能扩张压力

港股募资拟投入45%用于生产线升级,若下游需求不及预期可能导致产能利用率下降。

创智芯联凭借技术领先性、本土化生态优势及行业高景气度,有望在半导体封装材料国产替代浪潮中持续受益。其核心技术已通过量产验证,客户结构优质,且处于高速增长赛道。短期需突破国际厂商技术封锁,长期则受益于AI、电动汽车驱动的半导体封装升级红利,持续关注其研发转化效率、产能释放进度及国际竞争格局变化。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏