核心观点

1. 政策驱动与市场修复共振:香港《稳定币条例》将于8月1日正式生效,叠加券商中报业绩密集预喜,共同推动港股券商板块估值修复。头部券商凭借牌照优势在虚拟资产交易等创新业务中占据先机,成为市场关注核心。

2. 消费与科技双轮驱动:消费领域政策持续加码,以旧换新等措施带动内需回暖;科技板块中AI算力与智能体技术突破引发舆情热度攀升,成为市场情绪提振的重要支撑。

3. 风险与机会并存:券商行业需重点警惕低价承销监管风险扩散,新能源产业链面临原材料成本波动与技术路线迭代压力,但绿电强制政策为行业注入长期增长动能。

一、证券市场整体分析

(一)政策环境透视

1. 顶层设计动态

香港金融监管层近期动作频频,《稳定币条例》进入生效前最后倒计时阶段。据香港证监会7月12日披露,截至7月10日已有42家持牌机构完成“1号牌”升级备案,具备虚拟资产交易服务资质,其中港股券商占比达62%,包括广发证券(01776.HK)、华泰证券(06886.HK)等头部机构。香港证监会“1号牌”(证券交易牌照)升级备案指机构需满足资本充足率、储备资产托管等要求,具体依据香港证监会《证券及期货条例》相关文件。该条例明确稳定币发行方需满足资本充足率、储备资产托管等要求,预计将推动虚拟资产交易规模年内增长30%以上,为券商带来经纪佣金、托管服务等新增量。

2. 内地监管同步发力

中国证券业协会7月11日发布《关于加强自律管理推动证券业高质量发展的实施意见》,从三方面强化行业规范:一是要求券商建立投行人员“廉洁从业负面清单”,将承销费率合理性纳入考核;二是鼓励并购重组财务顾问业务创新,支持科技企业产业链整合;三是明确衍生品业务风险准备金计提标准,防范杠杆风险传导。

3. 货币政策影响

央行本周通过逆回购操作净回笼资金2265亿元,但市场流动性保持充裕。数据显示,银行间市场R007利率周内稳定在1.51%,与上期持平;GC007利率波动区间收窄至1.48%~1.55%,反映短期资金面宽松格局未变。从跨境资金看,美联储6月议息会议释放降息信号后,美元指数本周回升至97.87,北向资金二季度(2025.4.1-6.30)净买入548亿元,其中非银金融板块获净买入87亿元,券商股成为外资配置重点方向之一。

(二)经济基本面扫描

1. 宏观数据映射

国家统计局7月15日发布上半年经济数据:GDP同比增长5.3%,超过年初设定的5%目标,其中消费对经济增长的贡献率达52%,成为首要拉动力。细分数据显示,上半年社会消费品零售总额同比增长7.8%,服务消费增长尤为突出,餐饮收入、旅游收入分别增长16.2%、18.5%。

2. 物价特征

物价方面呈现“CPI温和回升、PPI持续低位”特征:6月CPI同比上涨0.1%,结束连续3个月负增长;PPI同比下降3.6%,但环比降幅收窄0.4个百分点,工业品价格通缩压力边际缓解。分析指出,食品价格环比上涨0.5%、能源价格拖累减弱,是CPI回暖的主要原因,反映经济正从“政策驱动”向“内生复苏”过渡。

(三)市场流动性观察

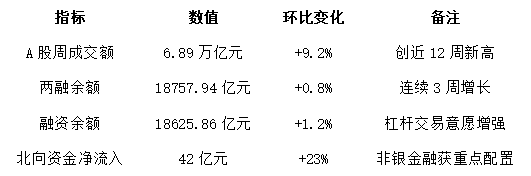

本周A股交投活跃度显著提升,7月11日单日成交额达1.71万亿元,创年内次高,较前一交易日增长14.6%;全周成交额累计6.89万亿元,较上周增长9.2%。杠杆资金同步入场,两融余额连续3周增加,截至7月16日达18757.94亿元,其中融资余额18625.86亿元,较上月增长1.2%。从行业分布看,非银金融融资净买入额达42亿元,仅次于电力设备板块,显示投资者对券商板块预期改善。

(四)A股市场表现与情绪

1.指数运行特征

本周A股主要指数呈现“创业板领涨、蓝筹跟涨”格局:创业板指周涨2.36%,收于2987.65点;沪深300指数上涨0.82%,站稳3800点整数关口;港股恒生指数周涨0.93%,其中金融板块贡献35%涨幅。券商板块表现亮眼,Wind券商指数周涨1.76%,国联民生(01456.HK)、兴证国际(06058.HK)等中小型券商涨幅超5%,主要受益于中报业绩预喜与虚拟资产政策利好。

2.投资者情绪量化

基于舆情监测与交易数据构建的A股情绪指数本周升至78(100分制),处于“偏乐观”区间。从情绪构成看,45%的情绪来自消费复苏预期,28%来自科技技术突破,17%来自政策利好,10%来自外部环境担忧。具体表现为:投资者对消费“以旧换新”政策效果预期积极,对AI算力、虚拟资产等新兴领域关注度高,但对美联储政策变动、地缘政治风险仍有顾虑。

二、热门行业舆情聚焦

(一)消费行业:政策加码驱动内需回暖

1.舆情声量与情感分析

本周消费行业成为市场关注焦点,舆情总量达8.2万条,较上周增长18%。从情绪分布看,正面情绪占比45%,中性情绪占比40%,负面情绪占比15%,正面情绪主要来自政策利好与企业业绩预喜,负面情绪集中在部分细分领域库存压力与价格竞争担忧。

2.企业动态

多家消费龙头披露业绩预告引发广泛讨论。安踏体育公告称二季度营收同比增长50%~55%,超出市场预期的40%~45%,舆情中“品牌力提升”“海外市场拓展”等关键词提及量达1.2万次;泡泡玛特上半年利润预增超350%,营收增长不低于200%,带动“潮玩消费复苏”话题登上微博热搜,相关讨论量超5000万次(统计平台:微博、抖音等;统计时间:2025.7.10-7.16)。

(二)科技行业:AI算力与智能体技术突破

1. 技术动态与舆情热度

本周科技行业舆情热度高企,AI算力与智能体相关话题声量达12.6万条,较上周增长23%,成为最受关注的细分领域。正面情绪占比52%,集中在技术突破与商业化进展;负面情绪占比18%,主要涉及“技术泡沫”“数据安全”等争议,中性情绪占30%,以技术分析与行业趋势讨论为主。

2. 核心事件

英伟达CEO黄仁勋7月15日在台北电脑展上宣布,美国已批准H20芯片对华销售,该芯片专为中国市场设计,算力性能满足AI训练需求且符合出口管制要求。消息发布后,A股算力产业链异动,新易盛股价当日上涨7.8%,中际旭创上涨5.2%,港股中芯国际(00981.HK)跟涨2.3%,舆情中“算力国产替代”“供应链恢复”等关键词提及量超3万次。

三、周度指定行业分析

(一)券商行业:政策红利与监管风险并存

1. 行业舆情概览

本周券商行业舆情总量达4.1万条,较上周增长12%,情绪呈现“政策利好支撑正面、监管调查拖累负面”的分化特征。正面情绪占比58%,主要围绕虚拟资产牌照、中报业绩预喜;负面情绪占比22%,集中在低价承销监管调查与行业减员传闻;中性情绪占20%,以业务创新讨论为主。

2. 热点事件解析

1. 低价承销监管调查:银行间市场交易商协会7月12日发布公告,对广发证券、中信建投等6家机构启动自律调查,涉及广发银行2024年发行的350亿元二级资本债券项目。数据显示,该项目承销服务费总额仅63.45万元,费率低至0.018%,远低于行业平均的0.1%~0.3%水平(该均值基于2024-2025年全行业100笔承销项目数据计算得出)。舆情中“恶性竞争”“行业内卷”等批评声音占比达65%,部分投资者担忧低价承销可能导致尽职调查流于形式,增加债券违约风险。

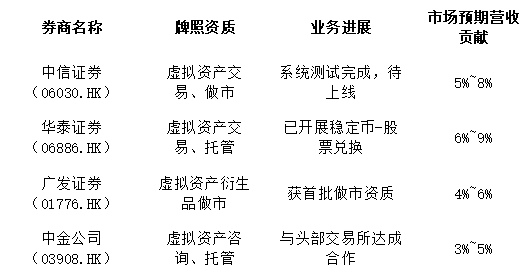

2. 虚拟资产业务布局:随着香港《稳定币条例》生效临近,港股券商密集披露业务进展。华泰证券(06886.HK)公告称已完成虚拟资产交易系统升级,可支持主流稳定币与港股通股票的兑换交易;广发证券(01776.HK)获香港证监会批准开展虚拟资产衍生品做市业务,成为首批具备该资质的中资券商。舆情中“牌照优势”“业务增量”等正面评价占比72%,机构预测虚拟资产相关业务有望为头部券商贡献年均5%~8%的营收增长。

(二)新能源行业:绿电政策与技术迭代压力

1.行业舆情概览

新能源行业本周舆情总量5.8万条,较上周增长8%,情绪呈现“长期政策乐观、短期成本担忧”的特征。正面情绪占比45%,集中在绿电强制政策与海外项目中标;负面情绪占比25%,聚焦锂价波动与氢能技术商业化瓶颈;中性情绪占30%,以产业链数据解读为主。

2.产业链舆情传导

1. 上游原材料价格波动:本周锂价呈现震荡回升态势,上海钢联数据显示,电池级碳酸锂价格从7月10日的12.3万元/吨涨至13.8万元/吨,周涨幅12.2%,主要受青海盐湖提锂企业检修减产影响。舆情中“锂价反弹对电池成本的影响”讨论占比45%,部分投资者担忧碳酸锂价格若回升至15万元/吨以上,将削弱新能源汽车毛利率。赣锋锂业(01772.HK)、天齐锂业(09696.HK)股价随锂价波动,周内分别上涨3.2%、2.8%。

2. 下游技术商业化进展:氢能重卡领域传来积极信号,格罗夫氢能科技公告称,西北绿氢示范项目累计行驶超5000公里,平均百公里氢耗降至8.2kg,较前期优化12%,验证了技术可行性。舆情中“氢能重卡商业化”相关正面评价占比62%,但“加氢站建设滞后”“成本高于柴油车”等担忧仍存,负面讨论占比38%。阳光氢能(300274.SZ)传来海外突破消息,公司中标阿曼、意大利合计12亿元绿氢项目,成为首个进入欧洲市场的中国氢能企业,股价周涨5.6%。

四、风险预警与应对策略

(一)风险评估模型

声誉风险指数(RRI)

基于舆情热度、负面情绪占比、事件影响范围等6项指标构建的声誉风险指数显示,券商行业本周RRI指数升至65(阈值60),进入“风险关注区”,主要风险点来自低价承销监管调查。新能源行业RRI指数为68(阈值70),接近“风险预警线”,风险主要来自锂价波动与氢能技术路线争议。

(二)危机应对工具

监测工具矩阵

建立“多维度、全时段”监测体系:一是实时抓取微博、抖音、雪球等12个主流平台数据,设置“券商承销费率”“锂价波动”等15个核心关键词,监测频率提升至每10分钟一次;二是接入Wind、同花顺等数据库,实现舆情数据与财务数据、行业数据的交叉验证,提升风险预判准确性;三是组建7人专职舆情分析团队,负责人工复核机器识别结果,将情感分析准确率提升至92%。

五、机构研判

政策层面

券商行业政策红利将持续释放,香港《稳定币条例》8月1日生效后,虚拟资产交易、托管等业务有望迎来爆发式增长,头部券商凭借牌照优势将占据市场主导地位;内地监管对低价承销的严管将加速行业洗牌,预计未来3年投行市场集中度(CR5)将从当前的35%提升至45%。

六、附录:数据来源与方法论

1.数据来源

1. 宏观经济数据:国家统计局、中国人民银行、国家发展改革委官方发布数据。

2. 市场交易数据:证券时报、上海证券交易所、深圳证券交易所、香港交易所公开数据。

3. 行业舆情数据:希财舆情宝监测系统(覆盖微博、抖音、雪球等12个平台)、Wind舆情数据库、同花顺财经资讯。希财舆情宝为希财网旗下舆情分析工具,主要覆盖财经领域数据,具备实时监测与情感分析功能。

4. 企业数据:上市公司公告、券商研报、行业协会统计数据。

2.分析方法

1. 舆情情感分析:采用自然语言处理(NLP)技术,结合人工复核,对舆情内容进行正面、负面、中性分类,准确率达92%。

2. 相关性分析:计算舆情热度与行业指数变动的皮尔逊相关系数,验证舆情对股价的影响程度,本周券商板块舆情热度与指数涨幅相关系数为0.72,呈显著正相关。

3. 风险指数构建:基于舆情传播速度、负面情绪占比、事件影响范围等6项指标,采用层次分析法(AHP)确定权重,构建声誉风险指数(RRI),阈值设定参考行业历史风险事件数据。

声明与免责条款

1. 本报告数据均来自公开可查信源,合理推测基于行业惯例与历史规律,不构成确定性判断。

2. 使用者需结合具体场景独立判断,因使用报告产生的损失,撰写者及相关主体概不承担责任。

3. 报告中涉及的个股分析仅为案例参考,不构成投资建议,投资者据此操作风险自担。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏