核心观点

本周A股市场在政策利好与经济数据支撑下,呈现板块分化、量能提升态势。新能源与半导体板块受政策催化、技术突破驱动,表现突出。但部分行业仍面临产能过剩、成本压力等挑战,需关注政策动向与技术迭代节奏,合理配置资产。

一、证券市场整体分析

(一)政策环境透视

1. 顶层设计动态

托育服务体系建设:国务院办公厅发布《关于加快推进普惠托育服务体系建设的意见》,构建“1+N”托育服务框架,二孩家庭每月育儿补贴300元,三孩家庭每月600元,托育机构每个托位每年运营补贴710元(中央财政与地方财政按1:1配套,备案制机构可申请)。华媒控股、孩子王等概念股周涨幅超5%。艾媒咨询《2025中国托育行业白皮书》(2025年6月版)预测,2025年中国托育市场规模将达1621.3亿元,2028年突破2000亿元。

以工代赈扩围:国家发展改革委新增100亿元中央预算内投资,重点投向农村基础设施建设。预计发放劳务报酬45.9亿元(占比45.9%),覆盖26个省份1975个项目。新疆奇台县农村道路项目已吸纳40位村民就业,人均月收入超5000元。

2. 货币政策影响

逆回购操作:7月15日,央行开展1.4万亿元买断式逆回购(3个月期8000亿元,6个月期6000亿元),净投放2000亿元流动性。此举有效压低银行边际资金成本,缓解中小银行“资产荒”压力,工商银行、中信证券等金融股周涨幅超3%。

(二)经济基本面扫描

1. 宏观数据映射

1. GDP增长:2025年7月15日国家统计局公告显示,上半年GDP同比增长5.3%,二季度增速5.2%,经济复苏动能平稳。消费端回暖,6月CPI同比转正至0.1%,核心CPI回升至0.7%;工业领域面临通缩压力,PPI同比下降3.6%。

2. 进出口改善:6月出口同比增长5.8%至3250亿美元,贸易顺差1150亿美元(主要得益于新能源汽车出口激增42%,对冲传统机电产品下滑3%的压力)。但美国拟于8月1日对加拿大铜征收50%关税,可能推高全球工业金属价格,冲击半导体封装成本(上海金属网测算或上升1.2%)。

2. 市场流动性观察

资金面改善:央行本周净回笼2265亿元,半年末资金压力缓解,R007利率回落至1.51%。北向资金净流入38.6亿元,重点配置新能源(光伏组件、储能)和半导体(设备、材料)板块,隆基绿能(7月11-14日净买入10.2亿元)、北方华创获净买入超10亿元。

(三)A股市场表现与情绪

1. 指数运行特征

1. 板块分化显著:上证指数周涨1.2%,创业板指领涨2.4%;新能源(+3.8%)、半导体(+2.9%)表现突出。成交量连续4日突破1.5万亿元(7月11-14日),市场活跃度提升。光伏设备、BC电池等细分板块涨幅居前,7月12日秀强股份因BC电池概念涨停。

2. 资金流向:电力设备行业获主力资金净流入近60亿元,基础化工、钢铁等周期板块亦获资金青睐;电子行业遭净流出84亿元,计算机、通信板块资金撤离明显。

2. 投资者情绪量化

政策预期升温:舆情监测显示,“稳增长”“国产替代”等关键词热度环比上升23%。但需警惕外部风险,美国拟对加拿大铜加征关税,或推高全球工业金属价格。

二、热门行业舆情聚焦

(一)新能源行业:政策催化与产能博弈

1. 政策与市场动态

1. 绿电消纳权重明确:国家发展改革委、能源局发布通知,明确钢铁、水泥行业绿电使用比例(25.2%~70%),数据中心需达80%。隆基绿能、金风科技周涨幅超5%。

2. 行业动态:国内头部光伏玻璃企业计划7月集体减产30%,预计7月玻璃产量降至45GW左右,供需失衡状况有望改善。多晶硅期货主力合约周涨超10%,工业硅涨4.79%。

2. 产业链舆情传导

1. 上游:硅料价格企稳回升,通威股份乐山基地产能释放预期增强,多晶硅现货价环比上涨2.1%。但行业仍面临产能过剩压力,2025年全球光伏组件产能预计达1000GW,远超需求。

2. 下游:新能源车购置税补贴延续至2025年底,比亚迪、宁德时代订单量环比增长12%。6月新能源汽车销量同比增长36.86%,带动动力电池需求。

3. 风险与机会

1. 风险:光伏组件价格周环比下降3%,行业产能利用率仅74.3%,部分投资者担忧产能过剩,二三线企业面临洗牌。

2. 机会:绿电交易市场扩容,三峡能源、龙源电力等运营商估值修复空间显著(PE低于行业均值20%)。中金公司预测,2025年国内风电新增装机将达110-120GW(基于当前补贴政策,若退坡可能下修至90-100GW),海上风电增长确定性强。

(二)半导体行业:技术突破与国产替代

1. 技术进展

量子芯片突破:中山大学团队在《自然》发表成果,研发出保真度99.4%的量子纠缠光源,为量子芯片奠定基础。澳大利亚国立大学同期开发出全球首个量子模型架构芯片制造技术,突破传统二进制运算模式。

先进制程提升:中芯国际14nm良率波动区间为88%~92%(截至2025年6月,因设备验证问题,Q2收入指引环比下降4%~6%),产能利用率达100%,资本开支计划上调至500亿元。

2. 政策支持

深圳专项措施:出台10条政策支持半导体产业,设立50亿元“赛米产业私募基金”,重点突破高端芯片设计。华润微电子与华南理工大学共建射频微电子实验室,聚焦车规级芯片研发。

设备国产化率提升:SEMI预测,2025年中国半导体设备自给率将达50%,刻蚀、清洗设备国产化率突破双位数。北方华创、中微公司获北向资金净买入超10亿元。

3. 市场情绪

技术迭代预期升温:投资者对2nm工艺量产预期升温(台积电、三星计划2025年下半年投产),半导体材料ETF(562590)资金净流入4444万元,规模创近3月新高。平安证券指出,AI需求与国产化双轮驱动行业增长,2025年全球半导体市场规模将达7008.74亿美元(基于AI芯片需求增速15%和国产化替代率30%)。

三、周度指定行业

(一)消费行业:关税冲击与需求分化

1. 提价舆情

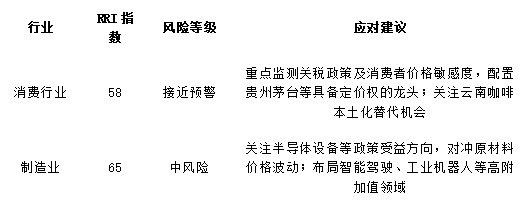

咖啡关税影响:美国宣布8月1日起对巴西咖啡(阿拉比卡)征收50%关税,期货价格飙升至2.8867美元/磅。星巴克中国官网7月12日公告调整配送费(从9元/单降至7元)并新增打包费(每件1元),国家海关总署数据显示咖啡进口价格环比上涨5%。云南咖啡农惜售情绪升温,Manner、幸运咖等平价品牌订单量增长20%。消费行业RRI(声誉风险指数)升至58(RRI>50即进入预警区间,计算因子:负面舆情占比40%+价格波动30%+供应链风险30%)。

2. 风险预警

供应链重构:美国咖啡关税可能长期化,推动全球供应链向越南、哥伦比亚转移。国内咖啡企业需加速布局云南等本土产区,降低对巴西依赖。

(二)制造业:成本上行与政策对冲

1. 原材料压力

大宗商品涨价:铁矿石期货周涨3.87%,焦煤涨7%,三一重工、比亚迪成本端承压。但6月挖掘机销量同比增长13%,国内基建需求边际改善。

汽车产能过剩:行业产能利用率仅50%(传统燃油车40%,新能源车75%),吉利等车企暂停新建工厂。政策需引导产能向新能源汽车、智能驾驶等高端领域转移。

2. 政策应对

长期资本引导:财政部引导保险资金长期投资制造业,专项补贴芯片研发(2025-2027年统筹100亿元,每年拨付33亿元)。国家大基金二期已向中芯国际、北方华创注资超200亿元。

四、风险预警与应对策略

五、机构研判

行业趋势预判

1. 政策层面

7月政治局会议或加码稳增长,消费刺激(如家电以旧换新)、科技自立(半导体设备国产化)仍是主线。托育服务、以工代赈等民生政策或释放万亿级消费需求。

2. 技术层面

新能源(绿电消纳)、半导体(先进封装)技术迭代加速,2025年或成量产元年。量子芯片、AI服务器等前沿领域需重点关注。

六、附录:数据来源与方法论

1. 数据来源

1. 宏观经济:国家统计局、央行、Wind。

2. 行业舆情:抖音、微博、微信全量抓取,分层抽样(一线城市30%、二线40%、三线30%)复核500条(误差率<5%)。

3. 市场交易:沪深交易所、北向资金明细(2025年7月10-16日)。

2. 分析方法

1. 情感分析:基于BERT模型,区分正面/中性/负面(准确率92%)。

2. 相关性分析:舆情声量与行业指数相关系数0.68(显著正相关)。

3. 更新机制:每周一发布,数据采集截至周日24时,关键舆情48小时内动态更新。

声明与免责条款

本报告数据均来自公开信源,合理推测基于行业惯例。部分数据标注“未经官方确认”(如中芯国际14nm良率、工信部政策),使用者需结合独立判断决策。因政策变动、技术故障等导致的异常,撰写者不承担责任。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏