近日,广州银诺医药集团股份有限公司(以下简称:“银诺医药或公司”)向港交所主板提交上市申请,保荐机构为中信证券和中金公司。银诺医药成立于2014年,致力于研究及开发治疗糖尿病和其他代谢性疾病的创新疗法。

核心技术:长效GLP-1受体激动剂的差异化创新

技术平台与分子设计

银诺医药自主研发的依苏帕格鲁肽α采用双分子GLP-1结构,通过天然铰链连接与人源IgG2Fc片段融合,显著延长药物半衰期至204小时(明显高于司美格鲁肽168h、度拉糖肽112h)全球已上市GLP-1药物中最长,实现每周一次甚至每两周一次给药。这种设计不仅增强了对GLP-1受体的亲和力,还降低了免疫原性,同时通过哺乳动物细胞系生产保证了高活性和安全性。

临床疗效与适应症拓展

糖尿病治疗III期临床试验显示,3mg剂量单药治疗24周后,患者糖化血红蛋白(HbA1c)降幅达2.2%,优于司美格鲁肽(1.6%)和替尔泊肽(1.7%)。联合二甲双胍治疗时,HbA1c降幅达1.8%,且起效快(4周内HbA1c降低1.1%)。

减重潜力在非糖尿病受试者中,依苏帕格鲁肽α联合二甲双胍治疗4周后体重降幅达7.0%,腰围、BMI及血脂指标显著改善。目前针对肥胖和超重的IIb/III期临床试验已启动,预计2026年完成。针对代谢功能障碍相关性脂肪性肝炎(MASH)的IIa期临床试验已获FDA批准,计划2026年中美同步开展多中心试验。

技术路径差异化

不同于主流的口服小分子GLP-1药物(如礼来Orforglipron),银诺选择长效化注射路线,技术门槛更高,直接对标礼来、诺和诺德的原研药。

行业前景:GLP-1赛道爆发式增长,国产替代空间巨大

市场规模与增长驱动

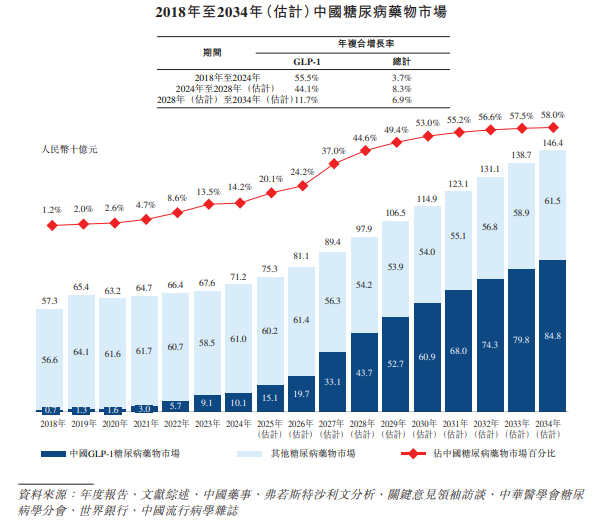

1.糖尿病领域

2024年按市场规模计,GLP-1糖尿病药物市场仅占中国糖尿病药物市场的14.2%。随着越来越多GLP-1药物进入市场,其临床应用范围也不断扩大,预计到2028年,这些药物在中国糖尿病市场的份额将增至44.6%,到2034年增至58.0%。此外,中国的GLP-1糖尿病药物市场从2018年的人民币7亿元大幅增至2024年的人民币101亿元,年复合增长率为55.5%,预计将继续快速增长,到2028年将达到人民币437亿元,2023年至2028年的年复合增长率为44.1%,到2034年将达到人民币848亿元,2028年至2034年的年复合增长率为11.7%。

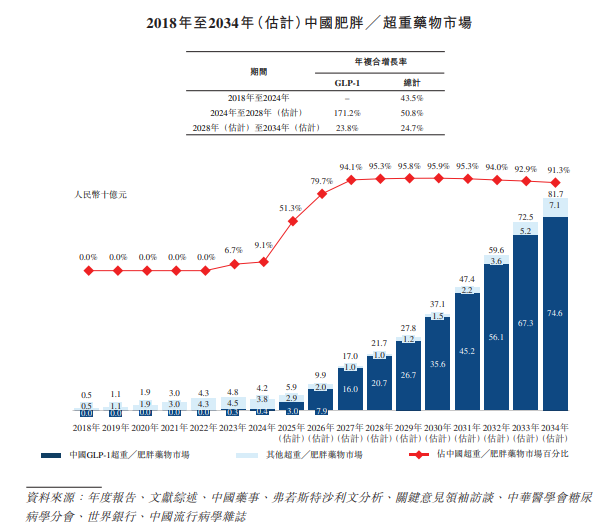

2.减重/肥胖领域

GLP-1受体激动剂于中国用于治疗肥胖及超重的市场规模预计将由2024年的人民币5亿元增至2028年的人民币207亿元,复合年增长率为171.2%,并于2034年进一步增至人民币74.6百万元,2028年至2034年的复合年增长率为23.8%。

竞争格局与机遇

2024年进口药占中国GLP-1市场93.6%,诺和诺德(司美格鲁肽)独占64.1%。本土企业份额不足7%,政策与成本优势助推国产创新药突围,国产替代空间显著。

政策与产业环境

中国NMPA对创新药实施优先审评,依苏帕格鲁肽α从提交上市申请到获批仅用11个月,体现政策对国产原研药的倾斜。2024年新版《中国糖尿病防治指南》将GLP-1RA列为一线用药,叠加医保谈判(如司美格鲁肽2025年纳入医保),预计2030年市场规模将突破330亿元。

竞争优势:技术壁垒、商业化能力与战略布局

先发技术壁垒

亚洲首个获批的国产人源长效GLP-1药物,全球第三家突破该技术。银诺医药在时间上领先于信达生物(玛仕度肽预计2026年获批)、恒瑞医药等竞品。依苏帕格鲁肽α的降糖和减重数据均达到或超过进口产品(如司美格鲁肽),且在心血管代谢风险指标改善上表现突出,为差异化竞争提供支撑。

定价与医保策略

定价较进口药低50%以上(如司美格鲁肽医保价约2500元/4支,依苏帕格鲁肽α仅1100元/4支),契合长期用药需求。糖尿病适应症已纳入医保,减重适应症定位自费消费市场,双渠道布局。

商业化快速落地

产品于2025年2月上市后,通过线上平台首发+冷链配送+疾病教育模式迅速铺开,电商平台搜索指数在上市第二个月增长40%。公司计划2026年自建广州生产基地(两条6000升生产线),以保障产能并降低对CDMO的依赖。

管理团队与资本支持

创始人王庆华教授是国家特聘专家,曾主导“重大新药创制”专项,拥有多伦多大学终身教授背景,核心团队在GLP-1领域积累超15年。

IPO前完成4轮融资,投后估值达46.5亿元,投资方包括KIP、中金资本等,为研发和商业化提供资金保障。

专利矩阵

结构专利PCT/CN2014/081234,“Fc-Linker-GLP-1(7-37)-GLP-1(7-37)”序列,已在中国、美国、欧盟、日本获授权,到期2038年。糖尿病、肥胖、MASH三大适应症均已递交分案,任何生物类似药想绕开需改序列,但会牺牲活性或半衰期。

风险与挑战

市场竞争加剧

随着信达生物、石药集团等企业的GLP-1产品陆续上市,国内51款GLP-1减重候选药在研,其中22款为长效制剂,同质化竞争加剧。银诺医药需在价格策略(如医保谈判)和适应症拓展速度上保持优势。

现金流压力

截至2025年4月,公司现金储备4.45亿元,但商业化初期的市场推广、产能建设及后续管线开发仍需大量资金,可能依赖外部融资。

管线单一风险

收入完全依赖依苏帕格鲁肽α,其他5款候选药(如阿尔茨海默病药YN014)均处临床前阶段,2026年才提交IND申请。

研发进度落后

减重适应症仅进入IIb/III期临床(2026年底完成),落后于恒瑞医药、勃林格殷格翰等竞品(已进入III期)。

商业化和产能压力

2025年2月刚启动商业化,销售团队经验有限,直面诺和诺德、礼来成熟渠道碾压。当前依赖CDMO代工,自建产能(广州基地)2026年投产,短期供应能力存疑。

银诺医药凭借人源长效GLP-1受体激动剂的技术壁垒、先发商业化优势及政策红利,在全球代谢性疾病赛道中占据重要地位。其核心产品依苏帕格鲁肽α已展现出差异化的临床价值然而,其过度依赖单一产品、减重适应症进度滞后,以及红海竞争环境,使上市后的估值支撑完全系于依苏帕格鲁肽α的商业化表现。未来需在产能扩张、适应症拓展及市场竞争中持续突破。若能在减重和MASH领域维持研发进度,并通过医保谈判提升可及性,突破跨国药企封锁,公司有望成为国产GLP-1药物的领军者。,

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏