2025年7月4日,江阴华新精密科技股份有限公司(以下简称“华新精科”或公司)获证监会IPO注册批复,即将登陆沪市主板,目前正紧锣密鼓地筹备发行事宜。

核心技术壁垒绑定高端客户

作为典型的家族企业,郭振平家族持有华新精科近70%的股份。公司的发展在2016年迎来重要转折——当时新能源汽车产业刚显露出发展潜力,华新精科便敏锐捕捉到驱动电机铁芯的市场机遇,率先布局这一赛道,从传统电器铁芯制造果断转向新能源驱动电机铁芯领域。这一决策精准踩中了新能源车的行业风口,2019年到2024年,公司的新能源驱动电机铁芯收入占比从7.28%攀升至64.75%,增长近9倍。2024年该产品销量达222万套,全球市场占比8.12%,在内资汽车铁芯厂商中销售规模位居前三,成为这一细分领域的“隐形潜力股”。

技术优势是华新精科立足市场的关键。公司掌握模内点胶技术,并于2022年获得实用新型专利。硅钢片叠压成铁芯时,既要粘牢以防止震动产生噪音,又不能过度粘连。传统点胶工艺类似“涂胶水”,要么粘不牢固,要么胶水渗透导致能量浪费。而华新精科拥有专利的模内点胶技术如同一个微创点胶机器人,成功解决了硅钢片粘接强度与铁损平衡的行业难题,构筑起自身的技术护城河。

2022年,也就是拿到模内点胶技术实用新型专利的当年,华新精科就进入了宝马第五代驱动电机的供应链。2024年,宝马项目为公司带来3.6亿元收入,占总营收的四分之一。在宝马直接采购的铁芯中,华新精科的份额占比近一半,是宝马为数不多的中资重要供应商之一。这一合作也显著提升了公司的毛利率——2024年新能源业务毛利率达21.59%,比同行高出近10个百分点。同时,公司客户还涵盖比亚迪、法雷奥等头部企业,有效降低了单一客户风险。不过,客户高度集中也给华新精科带来了应收账款难题,2024年末应收款余额达5.48亿元,占营收近四成,现金流面临一定压力。

华新精科还有另一项核心技术壁垒——能批量生产0.2毫米的超薄硅钢,精度达到国际一线水平。硅钢片越薄,电机磁场切换速度越快,充电效率也就越高。但薄片容易变形、加工难度极大,这如同在头发丝上刻字一般。0.2毫米的超薄硅钢相当于把原来的“实心砖墙”改成了超薄的“蜂窝墙”,能让车辆续航更长、充电更快。更关键的是,它和模内点胶技术还能发挥协同效应,共同打造电机的“超强心脏”。正因为有这样的技术支撑,2023年新能源车销量增速开始放缓、配套行业进入下行期时,2024年华新精科还能实现新能源驱动电机铁芯销量同比几乎翻番,营收逆势增长19.49%。

而技术优势的背后,是持续的研发投入与专利积累。截至2025年2月28日,公司共拥有76项授权发明专利和实用新型专利,且技术能快速应用到实际生产中。此次募资中,有6740万元将投入研发中心,计划继续深入研究超薄硅钢和轻量化设计,进一步推动技术持续更新。

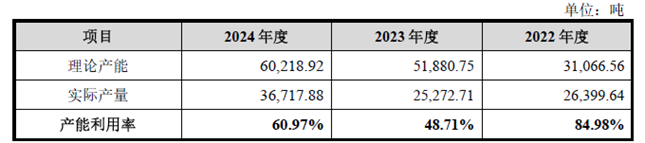

产能闲置下仍计划扩产一倍

不过,华新精科的扩产计划自始至终存在争议。回顾其IPO过程,2023年3月申报后,在完成首轮审核问询后停滞了两年多,主要原因就是市场对其募资合理性存在疑虑。数据可以说明问题:以其最核心的新能源汽车驱动电机铁芯为例,2021到2024年,年产能分别为2.64万吨、2.53万吨、3.67万吨,对应开工率分别为84.98%、48.71%、60.97%。其中2023年产能利用率不足一半,2024年虽有提升,但仍有大量产能闲置。此外,华新精科的微特电机铁芯、电气设备铁芯、点火线圈铁芯及其他铁芯产能利用率也不高,2024年分别为66.59%、71.22%、70.20%。

来源:公司招股书

即便如此,公司仍计划通过此次IPO募资4.45亿元用于扩大新能源铁芯产能,新增3万吨产能,这几乎是现有产能的一倍。对于扩产的原因,公司表示是为了布局高端市场,加速东南亚、欧洲海外基地布局,以“中国技术+全球制造”模式规避贸易壁垒,抢占2030年全球5000万辆新能源车的市场红利。

沪市主板将为华新精科开启新的起点。未来,它能否在竞争加剧的市场中持续保持优势,妥善解决扩产带来的一系列问题,值得期待。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏