早在2022年11月28日,上交所官网消息显示,宁波奥拉半导体股份有限公司(以下简称:奥拉股份)披露招股书说明书,公司拟登陆科创板。本次IPO,奥拉股份拟募集资金30.07亿元,主要投向超高性能和超低抖动的时钟芯片研发和产业化项目等项目。

公开资料显示,奥拉股份主要从事模拟芯片及数模混合芯片的研发、设计和销售,截至目前公司产品线包含时钟芯片、电源管理芯片、传感器芯片、射频芯片四大类。

然而,从其招股说明书来看,奥拉股份目前产品结构过于单一,时钟芯片收入占比超过85%。与此同时,公司客户结构高度集中,单一客户收入占比一度超过90%,大客户依赖度风险突出。报告期内,公司经营业绩持续巨额亏损,未分配净利润为负值,短期面临无法现金分红的风险。此外,公司应收账款持续攀升,短期偿债风险不容小觑,本次IPO前景不容乐观。

一、 实际控制人移民海外 产品结构过于单一

奥拉股份成立于于2018年,总部位于宁波,主要从事模拟芯片及数模混合芯片的研发、设计和销售业务。

截至招股说明书签署日,WANGYINGPU通过奥拉投资、IdealKingdom间接持有奥拉半导体50.27%的股份,王成栋通过宁波双全间接持有奥拉半导体7.23%的股份。其中,WANGYINGPU系王成栋之子,故奥拉半导体实际控制人为王成栋和WANGYINGPU,合计持有奥拉半导体57.5%的股份。

据招股书披露,WANG YINGPU 出生于1981 ,澳大利亚国籍;王成栋出生于1953 年,中国国籍。

资料显示,王成栋曾于 2000 年设立双成药业,目前已经发展成为境内代表性的化学合成多肽医药企业,并在深交所挂牌上市。2017年,王成栋收购了印度奥拉。在被收购前,印度奥拉主要从事模拟芯片相关 IP 授权服务。

收购完成后,恰逢中美贸易摩擦加剧,美国呈现出加强出口限制的趋势,基于印度奥拉相关 IP 及技术积累,奥拉股份创始团队制定了时钟芯片产业化的发展战略,致力于实现时钟芯片的“自主、安全、可控”。

时钟芯片可为电子系统提供其所需的时钟信号,时钟信号是电子系统协调、稳定运行的必要节拍,在系统中扮演着“脉搏”的重要作用。在各类时钟芯片中,去抖时钟芯片设计难度较大、技术水平要求较高,长期被以 Skyworks 1 、瑞萨电子、TI、微芯科技等为代表的境外厂商垄断。

自成立以来,奥拉股份设计推出多款去抖时钟芯片,成功大规模应用于 5G 通讯基站、光传输网设备、光模块、路由器、服务器、交换机、数据中心等信息通信基础设施。根据 Market Data Forecast 数据显示,以 2021 年公司时钟芯片产品销售金额计算,公司在全球同类时钟芯片市场份额为3.97%,在全球去抖时钟芯片市场份额为 10.19%。

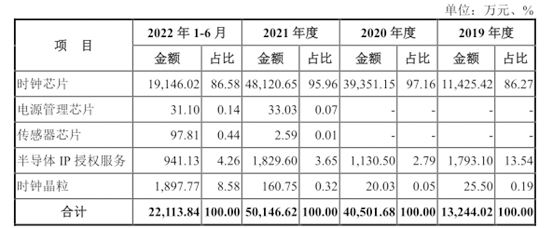

凭借在时钟芯片领域的积累,奥拉股份又将业务拓展至电源管理芯片、传感器芯片等领域。截至目前,奥拉股份主营业务共分为时钟芯片、电源管理芯片、传感器芯片、射频芯片四大类。2019年-2022年1-6月,时钟芯片销售收入占主营业务收入的比例分别为86.27%、97.16%、95.96%和86.58%,公司产品收入结构高度集中。

过于单一的产品结构又导致奥拉股份面临到客户集中度过高的风险。招股书显示,报告期各期,奥拉股份对前五大客户销售收入合计占当期营业收入的比例分别为 96.55%、98.93%、98.01%和 97.13%,其中来自于客户 A 的收入占营业收入的比例分别为 85.00%、92.45%、79.94%和 62.81%,单一客户集中度风险较为突出。

对此,奥拉股份在招股书中表示,如果未来公司无法持续获得客户 A 的合格供应商认证或公司与客户 A 的合作关系被其他供应商替代,公司的业务发展和业绩表现都将受到不利影响,进而出现收入无法持续增长甚至下滑的风险。

二、经营业绩持续亏损 应收账款持续攀升

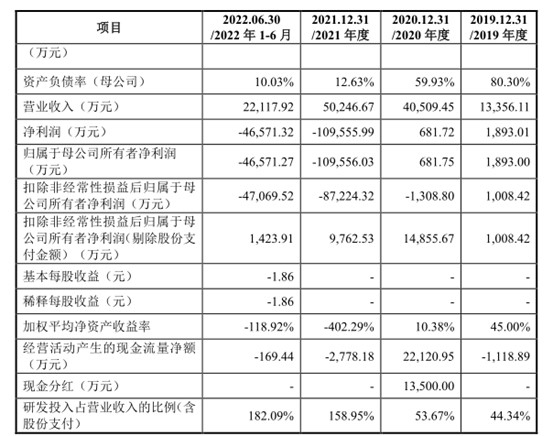

财务数据显示,2019年-2022年1-6月,奥拉股份实现营业收入分别为1.34亿元、4.05亿元、5.02亿元、2.21亿元,同期净利润分别为1893.00万元、681.75万元、-10.96亿元、-4.66亿元。

不难看出,报告期内奥拉股份营收规模虽然取得了持续的增长,但公司亏损情况却愈发严重。其中,仅仅在2021年度就巨亏11元。

对此,奥拉股份在招股书中表示,2020年、2021年和2022年1-6月,公司分别确认了16,164.48万元、120,386.85万元和 48,493.43 万元的股份支付费用。受确认的股份支付费用金额较大影响,公司扣非净利润呈现出持续亏损状态。此外,由于截至 2022 年 6 月 30 日,公司合并报表累计未分配利润为-137,087.24 万元,公司存在较长时期内无法进行现金分红的风险。

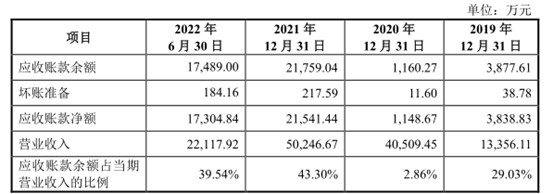

随着销售规模的增长,奥拉股份应收账款余额也出现了持续的攀升。报告期各期末,公司应收账款余额分别为 3,877.61 万元、1,160.27 万元、21,759.04 万元和 17,489.00 万元,占营业收入的比例分别为 29.03%、2.86%、43.30%和 39.54%。

值得注意的是,奥拉股份应收账款的大幅攀升不仅给公司带来了信用减风险,也让公司面临到一定流动性压力。招股书显示,报告期各期,奥拉股份流动利率分别为0.44、0.58、1.51和1.61,明显低于安全值范围,短期偿债风险不容小觑。

此外,对比同行来看,奥拉股份的流动比率和速动比率低于、资产负债率则高于可比上市公司平均水平。对此,奥拉股份在招股书表示,公司成立时间较晚,仍处于多元化的业务布局阶段,对于公司的资金消耗比较大,公司银行借款金额较高;另一方面,公司对安可控股及印度奥拉的收购,以及为避免同业竞争对绍兴圆方和凤鸣翔天的收购,都会增加公司的负债以及消耗公司的流动资金。

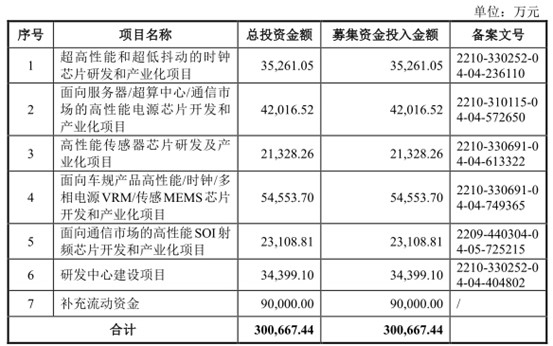

本次IPO,奥拉股份拟募资资金公司本次拟投资项目的投资总额为30.07亿元,主要募投项目分别是超高性能和超低抖动的时钟芯片研发和产业化项目、面向服务器/超算中心/通信市场的高性能电源芯片开发和产业化项目、高性能传感器芯片研发及产业化项目、面向车规产品高性能/时钟/多相电源VRM/传感MEMS芯片开发和产业化项目、面向通信市场的高性能SOI射频芯片开发和产业化项目、研发中心建设项目,并补充流动资金9亿元。

不难看出,在流动性资金紧张的情况下,奥拉股份想要通过IPO来巨额融资30亿元,似乎将二级市场当成了公司的救命稻草。然而,在公司产品结构过于单一、经营业绩持续亏损的情况下,奥拉股份这一狮子大开口式的融资计划恐怕很难成行。

三、投资者风险提示

整体来看,奥拉股份未来发展并不乐观,公司主要存在以下问题:

1、产品结构过于单一,时钟芯片收入占比超过85%,经营性风险较大。

2、公司客户结构高度集中,单一客户收入占比一度超过90%,大客户依赖度风险突出。

3、报告期内公司经营业绩持续巨额亏损,未分配净利润为负值,短期面临无法现金分红的风险。

4、公司应收账款持续攀升,短期偿债能力不容乐观。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏