2025年7月13日,兆龙互连(300913.SZ)公告,公司收到深交所上市审核中心出具的告知函,公司提交的向特定对象发行股票申请文件已通过审核。

作为国内少数实现800G高速铜缆规模化生产的企业,兆龙互连此次11.95亿元定增募集资金将投向泰国生产基地及国内的高速电缆项目。然而,公司2024年1.53亿元归母净利润中,26%来自销售人员职务侵占退赔款,经营性增长实际承压。在AI算力需求爆发的行业背景下,公司能否凭借技术突破和产能扩张实现持续盈利,成为资本市场关注焦点。

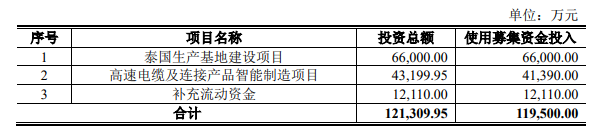

来源:募集说明书

高速电缆龙头 泰国基地剑指全球市场

兆龙互连在数字通信领域深耕30余年,是不折不扣的技术型企业,掌握着从电缆设计到成品制造的全套核心技术。形象地说,它就像“数据高速公路的建造商”,专注为数据中心、AI服务器等提供高速连接解决方案。目前,公司研发的800G高速电缆(网速相当于普通网速的800倍)已进入小批量测试阶段,112G有源电缆则已开始量产供货。

全球高速铜缆市场长期被安费诺、泰科、莫仕垄断,这三家企业合计占比达60%-80%。在国内市场,形成了沃尔核材、兆龙互连、华丰科技三足鼎立的格局:沃尔核材在224G技术上处于领先地位,兆龙互连800G量产进度更快,华丰科技则深耕华为供应链。

据LightCounting报告预测,未来五年内,高速线缆市场规模将增加一倍以上,到2028年将达到28亿美元。2024年至2028年,DAC(无源铜缆)和AEC(有源电缆)的销售额预计将分别以25%和45%的复合年增长率增长。随着人工智能的发展和算力的提升,数据中心网络正向800G、1.6T等更高速率发展,高速电缆及连接器也迈入了224Gbps时代。DAC(无源铜缆)在存储区域网络、数据中心和高性能计算机连接中广泛应用,能大幅降低数据中心建设的运维成本及制冷能耗。在高速连接产品领域,兆龙互连具备从研发到制造的全产业链能力,目前正加大设备投入、提升产能,准备抓住AI浪潮带来的市场机遇。

从定增方案来看,本次募集的11.95亿元资金中,6.6亿元将投入泰国生产基地建设。兆龙互连凭借长期的技术积累和产品优化,与全球电子及通信行业领先企业建立了稳定合作关系,成为其在中国的重要供应商。公司海外市场覆盖欧洲、北美、中东、东南亚、澳大利亚等100多个国家和地区,海外收入占总收入近六成。北美市场对高速数据电缆需求明确,而泰国作为东南亚制造枢纽,能让公司快速响应海外客户订单,减少中美关税战等国际贸易摩擦对业务的影响,增强供应链韧性。目前泰国工厂已部分运营,新购土地预计在今年二季度开工建设。该生产基地项目达产后,预计年均收入11.12亿元,净利润1.3亿元,投资回收期7.47年,内部收益率(IRR)达16.59%。公司目前在AI算力基建中的卡位优势显著,海外扩张有望打开第二增长曲线。

另外4.14亿元将投向浙江湖州的高速电缆及连接产品智能制造项目,重点布局800GDAC(无源铜缆)和AEC(有源增强铜缆)产品。该项目达产后,预计年均收入7.72亿元,净利润1.21亿元,IRR高达25.66%,显著高于行业平均水平。

“赔”出来的高增长 高位定增引质疑

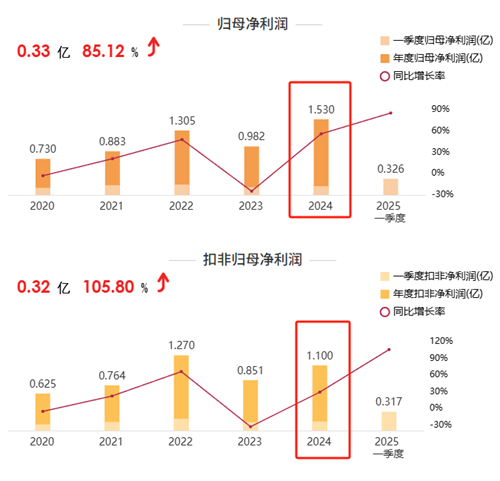

2024年年报显示,公司归母净利润1.53亿元中,3984万元来自销售人员职务侵占退赔款,占比26%。扣除此项非经常性损益后,经营性净利润实际为1.13亿元,同比增速仅15.3%,显著低于财报披露的55.9%。

自2023年起,兆龙互连作为A股唯一能够供应200G/400G/800G高速铜缆(DAC)的稀缺标的,股价走势强劲。公司成功进入微软、亚马逊、阿里巴巴等头部云厂商供应链。近一年,其股价从28元涨至48元,涨幅接近60%。当前公司市值148亿元,市盈率(TTM)113倍,远高于通信设备行业平均值48倍。

本次定增发行价格不低于定价基准日前20个交易日均价的80%,公告显示,发行完成后公司总股本将从2.60亿股增至3.37亿股。市场对“低价增发稀释股权”的质疑声渐起。

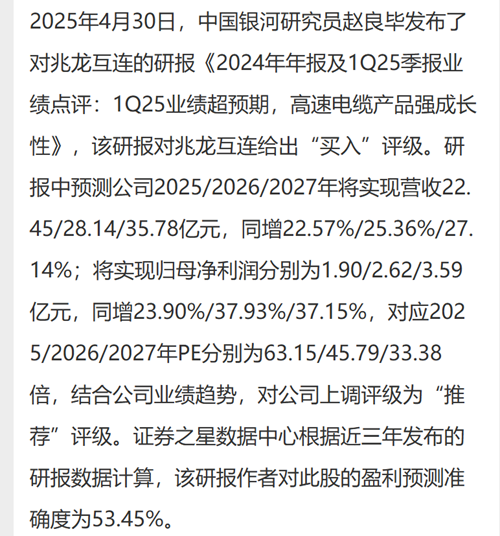

来源:证券之星

不过,中国银河证券研报指出,随着800G产品放量,公司2025年净利润有望达1.9亿元,同比增长23.90%,对应市盈率约63倍。长期看产能释放将推动2025-2027年净利润复合增长率达33%,有望抵消短期摊薄影响。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏