近日,浙江力积存储科技股份有限公司(简称:“力积存储或公司”)正式向香港联交所递交上市申请,中信证券担任独家保荐人。公司主要从事内存芯片的研发、设计和销售。

核心技术:传承与创新并重,聚焦高带宽存储

技术积累与代际覆盖

力积存储通过收购日本Zentel Japan,继承了其20余年的DRAM技术积累,涵盖从110纳米到25纳米的完整制程工艺,是国内少数拥有从SDR到DDR4全系列内存产品的设计公司之一。其技术团队掌握了从产品研发设计、验证测试到量产出货的全链条能力,并在此基础上开发了WoW3D异构集成技术、定制3D-IC堆叠技术等核心专利,可实现高带宽、低功耗的内存芯片设计。

高带宽存储(HBM)的突破

公司在HBM领域布局深远,计划于2026年量产混合堆叠内存(HSM)产品,该技术通过硅通孔(TSV)和混合键合工艺将逻辑晶圆与内存晶圆垂直堆叠,目标提供18GB容量及57.6TB/s带宽,较传统DDR5产品性能提升10倍以上。此外,公司已实现硅中介层解决方案的商业化,用于CoWoS等先进封装技术,成为国内少数具备该能力的厂商之一。

AI存算一体化技术

力积存储开发的AI存算解决方案融合了内存池化、存内计算等创新技术,可有效缓解AI推理和边缘计算中的存储瓶颈。在研方案包括高带宽3D堆叠芯片、硅中介层封装技术,针对边缘计算场景优化存算一体化性能,降低数据迁移功耗。

行业前景:AI驱动需求爆发,国产替代空间广阔

全球存储市场结构性增长

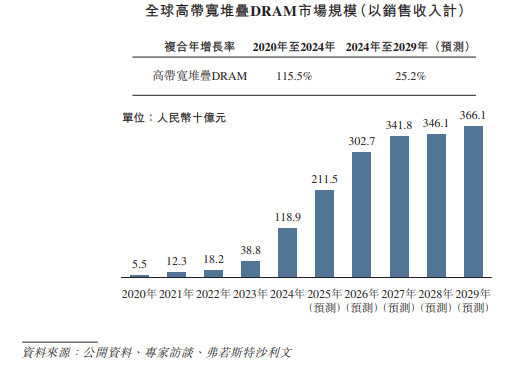

受AI服务器、智能汽车等需求推动,全球存储市场呈现分化态势,消费类DRAM需求疲软,但HBM市场规模预计从2024年的1189亿元增至2029年的3661亿元,年复合增长率超25%。

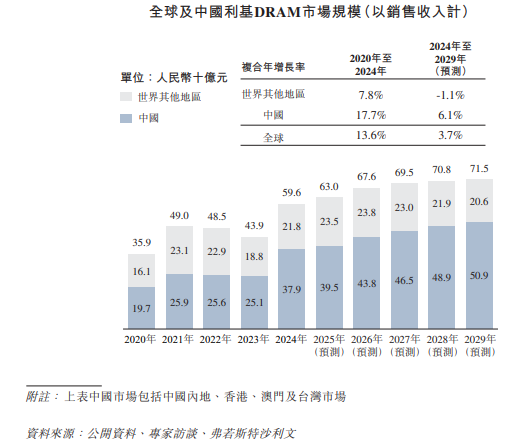

力积存储聚焦的利基DRAM市场(如工业控制、汽车电子)同样保持稳健增长,预计2029年中国市场规模达509亿元,年复合增速6.1%。

政策与国产替代红利

中国将存储芯片列为“卡脖子”环节,通过大基金三期、科创板绿色通道等政策支持本土企业。力积存储作为国家级专精特新“小巨人”企业,已获得地方政府在研发补贴、晶圆厂建设等方面的支持。国产AI芯片市场份额从2024年的20%提升至2025年的30%,进一步拉动对本土存储解决方案的需求。

技术迭代与产能瓶颈

国际巨头如三星、SK海力士正逐步退出利基DRAM市场,转向高端HBM和DDR5,为力积存储等本土厂商腾出空间。同时,公司与力积电合作开发19纳米及以下制程,预计2026年量产,成为国内少数具备先进工艺能力的设计公司。

竞争优势:差异化布局与产业链协同

技术基因稀缺

并购日本Zentel Japan后,完整继承了20年DRAM设计、测试与工艺know-how。国内多数同业停留在Fabless设计层面,而力积存储可以把“设计—KGD测试—WoW3D堆叠—SiP封装—系统验证”全部打通,形成端到端交付能力,这在国产阵营里几乎是独一份。

成本与迭代速度

按2024年利基DRAM收入计,力积存储在国内厂商中排名第四,市场份额11.3%,尤其在Wi-Fi路由器、工业控制等细分领域占据领先地位。

DRAM主打“低价不低质”,通过MBIST自修复把良率拉高8–12%,抵消了先进工艺的溢价;HBM采用成熟DRAM工艺+3D堆叠路线,资本开支仅为韩厂1/3,迭代周期缩短30%,在中低阶AI芯片市场形成“高配平价”的错位竞争。

技术差异化与客户绑定

产品矩阵覆盖SDR-DDR4全系列,颗粒、KGD、SiP三种形态灵活组合。国产CPU、AI芯片、车规Tier-1客户可以“一颗芯片打样”,也可以“整套系统级封装”直接上板,减少了二次开发周期。公司通过定制化设计满足客户特殊需求,为极低温环境设计的工业级内存芯片,以及为AI芯片厂商定制的高带宽存储方案。

公司已拿到多家头部客户三年长约,锁单比例超过60%,同业普遍以现货市场为主,缺乏长期合约壁垒。

产业链协同与产能保障

力积存储与力积电建立独家代工合作,确保稳定的晶圆供应。2024年,公司从力积电采购占比超40%,并通过联合研发锁定先进制程资源。此外,与威刚科技、记忆科技的合作保障了封装测试环节的产能弹性。

风险与挑战

客户依赖

前五大客户占比52%,应收账款周转天数增至60天,现金流承压。

HBM研发不确定性

国际巨头(三星、SK海力士)垄断HBM市场,量产进度落后可能错失窗口期。国际巨头在HBM领域已量产HBM4,力积存储需加速技术迭代以缩小差距。

盈利压力

2022-2024年累计亏损4.92亿元,主要因研发投入高企(占收入12%-15%)和晶圆价格波动。

内存价格不确定性

利基DRAM价格若重演2023年DDR3 4Gb单季跌45%,公司毛利率将瞬间转负。

力积存储凭借技术传承与创新,在利基DRAM市场占据一席之地,并通过HBM和AI存算布局抢占未来增长点。行业层面,AI驱动的存储需求爆发与国产替代政策为其提供了战略机遇。若能在HBM量产、客户多元化及盈利改善上取得突破,有望成为国产存储芯片领域的重要参与者。然而,技术迭代速度、供应链稳定性及市场竞争仍是其长期发展的关键考验。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏