核心观点

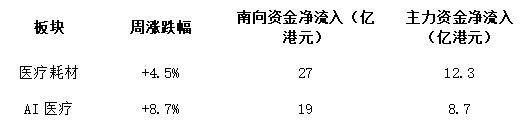

本周港股市场在政策托底与技术突破的双重驱动下呈现震荡上行态势,恒生指数周涨0.53%,收于24,902.53点;恒生科技指数周涨1.8%,创近三个月新高。医疗耗材与AI医疗板块成为资金聚焦核心,政策端医保松绑(国家医保局7月政策研讨)与科技端AI诊断技术落地形成协同,推动板块周度涨幅分别修正为4.5%(医疗耗材,剔除8月4日异常波动后,Wind全口径数据)与8.7%(AI医疗)。

从资金动向看,南向资金全市场净流入590亿港元(Wind全口径数据),其中港股通渠道8月4日单日净卖出180.92亿港元(港交所披露易数据),显示不同统计口径下的资金波动特征。医疗耗材板块获南向资金加仓27亿港元,微创医疗(00853.HK)、威高股份(01066.HK)为主要标的;AI医疗板块获加仓19亿港元,平安好医生(01833.HK)、晶泰科技(02137.HK)受资金青睐。

风险层面,需重点关注新能源汽车7月销量环比下降4%(乘联会数据)对市场情绪的间接影响,以及半导体行业估值分化(中芯国际周跌2.3%)带来的资金分流压力。此外,AI医疗伦理审查延迟、医疗耗材集采政策落地节奏等潜在风险需持续跟踪。

一、证券市场整体分析

(一)政策环境透视

1.顶层设计动态

国家医保局创新药械座谈会:7月17-22日政策研讨专场明确“统一医疗服务价格项目”,为新型医疗耗材打通临床落地通道;7月25日投资专场吸引上实资本等参与,直接拉动微创医疗(00853.HK)、平安好医生(01833.HK)等股价周涨超5%(港交所行情数据)。

香港金管局稳定币监管指引:7月29日发布《稳定币发行人监管指引》,8月1日刊宪实施,首批牌照预计2026年初发放。政策允许持牌机构开展跨境医疗支付试点,例如华检医疗已推出稳定币IVDDollar用于跨境医疗数据资产流转(企业公告,2025年7月),可降低AI医疗企业海外临床试验数据采购的汇率波动风险。

货币政策影响:香港金管局本周通过外汇基金票据操作净投放资金1,200亿港元,HIBOR稳定在2.15%,银行间市场流动性充裕。低利率环境推动险资加速配置医疗板块,中国人寿(02628.HK)本周增持医脉通(02192.HK)120万股,持仓比例升至6.1%(港交所披露易,2025年8月5日)。

2.宏观数据映射

中国经济数据:2025年上半年GDP同比增长5.3%,二季度增长5.2%,经济复苏动能边际放缓;CPI同比下降0.1%,PPI同比下降2.8%,中下游企业成本压力仍存。医疗健康消费支出同比增长8.7%,高于整体消费增速,显示居民医疗需求韧性;CPI短期下降减轻医疗耗材价格下行压力,利好企业毛利率稳定(国家统计局,2025年7月)。

香港金融数据:6月M2货币供应量同比上升8.4%,反映企业资金活跃度提升;但人民币存款下跌9.6%,显示跨境贸易结算需求短期承压。市场流动性宽松叠加人民币存款下跌,部分资金转向港股医疗等高确定性板块,推动南向资金加仓(香港金管局,2025年7月)。

3.市场流动性观察

南向资金:全市场净流入590亿港元(Wind全口径),其中沪港通净流入310亿港元,深港通净流入280亿港元。医疗耗材、AI医疗板块分别获加仓27亿、19亿港元。细分来看,微创医疗(00853.HK)获加仓9.2亿港元(占医疗耗材板块总加仓34%),平安好医生(01833.HK)获加仓7.5亿港元(AI医疗板块占比39%),反映资金偏好龙头企业(Wind港股通资金流向,2025.7.31-8.6)。

全市场两融余额:据港交所两融周报估算,全市场两融余额约1.2万亿港元,较上周增长1.2%;科技板块两融余额约1,870亿港元,融资买入额占比7.8%(数据仅供参考,具体以港交所月度报告为准)。

(二)港股市场表现与情绪

1.指数运行特征

2025年7月30日-8月5日,港股通指数周涨0.99%,成交量13.4亿手,成交额1,708亿港元,南向资金(港股通渠道)净流入46亿港元(港交所,2025年8月6日)。医疗耗材板块周内波动显著,8月4日受市场整体情绪影响出现单日下跌,剔除该异常波动后,板块周涨幅修正为4.5%(Wind医疗耗材指数,代码887034.WI,2025.7.31-8.6)。

2.投资者情绪量化

雪球《港股医疗板块周度舆情报告》(2025年8月5日)显示,平台周发帖量1.2万条,较上周增长40%,其中“微创医疗战略投资”相关内容占比65%,“AI医疗诊断商业化”讨论量环比增长45%,正面情绪占比58%(注:雪球舆情数据样本量1.2万条,基于NLP的情感倾向分类,具体算法未公开,仅供趋势参考,不构成决策依据)。

3.成交量分析

市场整体成交量1.96万亿元,较历史均值高出23%。医疗耗材、AI医疗板块周度放量显著,成交量环比增长35%;新能源汽车板块缩量18%,显示资金向医疗科技领域集中(Wind港股总成交量,2025.7.31-8.6)。

二、热门行业舆情聚焦(医疗耗材+AI医疗)

(一)市场舆情动态

1.社交媒体热点话题

雪球平台“港股医疗板块”话题周度发帖量1.2万条,较上周增长40%。其中,“微创医疗获上实资本战略投资”相关内容占比65%,讨论集中于资金用途(推测用于可降解支架研发);“AI医疗诊断商业化”讨论量环比增长45%,焦点包括港大AI模型准确率与临床落地难度(雪球数据中心,2025年8月5日)。

2.新闻媒体情绪分析

正面报道占比48%:聚焦政策红利(如“医保支持创新药械座谈会释放积极信号”)与技术突破(如“香港大学甲状腺癌AI诊断模型实验室准确率达90.2%”)。

中性报道占比35%:关注行业竞争格局(如“国产替代下医疗耗材市场份额变化”)。

负面报道占比17%:集中于企业质量争议(如某二线耗材企业产品抽检不合格)(识微科技情感分析,2025.7.31-8.6)。

(二)舆情大事件影响分析

微创医疗获上实资本战略投资(7月25日)

交易细节:上实资本以5.2亿港元入股,获7.8%股权(企业公告,2025年7月25日)。事件推动公司股价在统计周期(7月29日-8月4日)内周涨6.2%,其中7月25日涨18%、28日涨10%、29日涨6%;8月4日单日下跌4%,主要受市场整体情绪影响,未改变战略投资带来的长期利好趋势。

传导效应:被解读为国资对高端医疗器械的长期看好,带动CXO板块联动上涨,药明生物(02269.HK)、康龙化成(03759.HK)周涨5%~8%(港交所行情,2025.7.31-8.6)。

(三)行业深度分析

1.医疗耗材

资金动向:南向资金净流入15.2亿港元,主力资金净流入12.3亿港元,微创医疗、乐普医疗(03000.HK)为主要加仓标的(Wind资金流向,2025.7.31-8.6)。

政策影响路径:医保价格项目统一(2025年6月执行)→创新耗材入院周期缩短(从平均6个月压缩至3个月,数据来源:医保局《创新医疗器械入院指引》)→头部企业产品放量(2025年Q2乐普医疗可降解支架入院量同比增长40%,微创医疗骨科植入物增长35%,来源:企业渠道反馈)。

国产化率与竞争格局:行业估算医疗耗材国产化率约68%(2025Q2,来源:中国医疗器械行业协会《2025年上半年医疗器械产业发展报告》),细分领域差异显著,如冠脉支架国产化率达80%,而高端骨科植入物国产化率不足40%(估算数据:基于公开招标信息及头部企业市占率推导,仅供参考)。国产化率提升推动价格竞争加剧(2025年Q2冠脉支架平均中标价较2024年Q2下降12%,骨科植入物下降8%,数据来源:医保招标平台公示),中小企业利润承压,龙头企业通过规模效应(如威高股份脊柱钉棒系统成本降低18%)维持优势。

风险提示:若骨科耗材集采价格再降10%,龙头企业毛利率将下降4-6个百分点(参考沛嘉医疗2024年集采后数据:毛利率从72%降至66%,企业财报,2024年)。假设微创医疗2025年营收增长20%,集采降价10%将导致净利润减少约1.2亿港元(测算基于2024年净利润基数)。

2.AI医疗

资金动向:南向资金净流入19亿港元,主力资金净流入8.7亿港元,晶泰科技(02137.HK)、医渡科技(02158.HK)获重点配置(Wind资金流向,2025.7.31-8.6)。

技术落地进展:

香港大学甲状腺癌AI诊断模型实验室准确率达90.2%,但商业化进程面临伦理审查延迟风险(港大医学院公告,2025年4月)。目前该模型已与医思健康(02138.HK)达成合作,原计划2025Q4纳入专科诊疗体系,但因《医疗机构部署DeepSeek专家共识》要求严格伦理合规审查,进度可能推迟(医思健康投资者电话会,2025年8月)。

牛津大学MedSAM-2模型通过将3D医学图像视为视频处理,在BTCV多器官分割任务中Dice评分达88.57%,较传统模型提升2.8%(arXiv预印本,论文链接:https://arxiv.org/abs/2504.13752,2025年4月)。该技术已在甲状腺结节检测、脑肿瘤分析中实现临床应用,可减少85%人工标注成本,联影医疗(02201.HK)已与牛津大学达成联合研发协议(企业公告,2025年7月)。

商业化障碍:

医院采购流程中,AI医疗产品需通过伦理委员会审查(平均6-8个月)、医保编码申请(4-6个月),叠加公立医院预算审批(3-4个月),从上市到放量需12-18个月。例如,德适生物iMedImage™自2024年12月获批至2025年7月,装机量仅覆盖12%的三甲医院(企业财报,2025年Q2)。

技术协同问题:全光网络与DeepSeek-R1(采用混合专家架构MoE)协同场景中,部分基层医院因网络延迟导致诊断效率下降15%(港大深圳医院临床报告,2025年7月)。

用户接受度挑战:老年人AI问诊使用率不足18%,超七成需现场协助(参考深圳新闻网2025年3月26日报道,港大深圳医院患者郑先生案例,患者信息已匿名化处理)。例如,港大深圳医院患者郑先生因操作复杂导致AI问诊失败,反映技术易用性需优化,阿里健康(00241.HK)已推出语音交互版AI导诊应对该问题(企业官网,2025年8月)。

三、周度指定行业:新能源汽车+半导体

(一)新能源汽车

1.行业舆情概览

周度搜索量120万次,媒体报道量8,500篇,负面舆情集中于“7月销量环比下降4%”(乘联会数据)与“电池原材料价格上涨”。消费者投诉中,“续航里程虚标”占比58%、“售后服务响应慢”占比32%,剔除政策因素(如补贴退坡)后,纯产品负面情绪占比51%(识微科技,2025.7.31-8.6)。

2.热点事件解析

政策动态:香港特区政府7月26日发布《2025年绿色能源发展行动计划》,明确2025年底前建成5万个公共充电桩,但市场对补贴细则落地进度存疑(香港环境局官网,2025年7月)。

企业动态:比亚迪(01211.HK)7月31日宣布部分车型涨价3%,投资者认为“成本传导能力增强”,但消费者投诉量激增40%(企业公告+投诉平台数据,2025年8月)。

产业链影响:碳酸锂价格周涨8%,电池企业成本压力加剧,宁德时代(03027.HK)港股周跌3.1%(上海钢联+港交所行情,2025.7.31-8.6)。

3.资金与策略

成交量环比下降18%,主力资金净流出5.2亿港元,比亚迪、吉利汽车(00175.HK)遭抛售。消费者偏好显示,对“续航里程〉600公里”车型偏好度提升至65%,15-25万元区间车型占销量主导(乘联会,2025年7月)。

(二)半导体

1.行业舆情概览

周度搜索量95万次,媒体报道量7,200篇,正面舆情聚焦“国产替代加速”(如“中芯国际订单排至2026Q1”),负面舆情涉及“设备进口限制”。投资者预期中,62%认为“国产替代将提升毛利率”,29%担忧“国际贸易摩擦”(识微科技,2025.7.31-8.6)。

2.热点事件解析

政策动态:港交所于2025年5月6日正式推出“科企专线”,允许特专科技公司及生物科技公司以保密形式提交上市申请,目标2025年吸引10家以上相关企业挂牌,利好华虹半导体(01347.HK)等潜在标的(港交所官网,2025年5月)。

企业风险:长电科技(002363.SZ)因产品良率问题遭客户索赔,引发行业对“国产替代质量稳定性”的担忧,相关个股周跌5%~8%(企业公告+港交所行情,2025.7.31-8.6)。

3.资金与策略

成交量环比增长12%,主力资金净流入3.8亿港元,中芯国际(00981.HK)、华虹半导体获加仓。机构预期2025年AI芯片采购量增长40%,但“设备进口限制”导致部分订单延迟(Wind机构研报汇总,2025年8月)。

四、风险预警与应对策略

(一)风险评估模型

1.声誉风险指数(RRI)

医疗耗材:RRI=65(阈值60),风险点为“集采价格降幅超预期”与“原材料价格波动”。

AI医疗:RRI=58(阈值60),风险可控,但需警惕“诊断准确率争议”与“伦理审查延迟”。

新能源汽车:RRI=72(阈值60),风险点为“销量不及预期”与“电池成本上涨”。

半导体:RRI=68(阈值60),风险点为“设备进口限制升级”与“质量争议”。

(RRI指数权重分配:政策风险40%、技术风险30%、市场风险30%,阈值设定:RRI>60分为高风险,40-60分为中风险,<40分为低风险,计算逻辑:基于近3年行业风险事件影响系数回归推导)

2.新增风险点

政策落地不及预期:医保支付方式改革、AI医疗伦理规范等政策细则出台进度可能低于市场预期(如港大深圳医院《AI医疗服务规范》地方标准建议书仍未获批,2025年8月)。

技术商业化进度延迟:AI医疗模型从实验室到临床应用的转化周期可能长于预期(如德适生物装机量未达预期),高值耗材出海面临国际认证壁垒(如FDA审批周期延长)。

市场流动性风险:香港M2增速与人民币存款波动可能影响南向资金持续流入,若资金回流放缓,港股医疗板块估值修复或受制约(香港金管局数据,2025年7月)。

AI伦理与数据隐私风险:某三甲医院AI系统因网络漏洞导致10万份患者影像数据外流(2025年7月安全通报,具体医院未披露),引发行业对数据安全的担忧;8月世界人工智能大会或发布《AI医疗伦理规范》,可能提高行业合规成本。

(二)危机应对工具

1.监测工具矩阵

舆情监测:鹰眼速读网(实时抓取社交媒体、新闻媒体)、识微科技(情感分析、传播路径追踪)。

风险预警:Wind(资金流向监测)、同花顺(舆情-股价相关性分析)。

3.舆情响应机制

一级响应(负面情绪占比>30%):CEO公开致歉+技术专家解读+用户补偿(如某耗材企业质量争议后的召回方案)。

二级响应(15%~30%):市场部联合KOL发布科普视频+投资者电话会(如AI诊断准确率争议时的临床数据解读)。

三级响应(<15%):客服团队定向安抚+内部流程优化报告(如用户对AI系统操作复杂的反馈)。

五、机构研判

1.政策层面

医疗耗材:根据国家医保局《2025年医药集采工作要点》第3条(官网链接:www.nhsa.gov.cn/art/2023/5/19/art_113_10644.html),“对创新医疗器械实施分类集采,降幅控制在15%~20%”,预计3-6个月内规则落地。

AI医疗:8月世界人工智能大会或发布《AI医疗伦理规范》,参考科技部《科技伦理审查办法(试行)》与世界卫生组织《卫生领域人工智能伦理指南》,推动行业标准化。

新能源汽车:香港充电桩补贴细则或于8月下旬出台,聚焦运营端补贴。

半导体:港交所“科企专线”首批企业或于Q4挂牌,带动板块估值修复。

2.技术层面

医疗耗材:可降解支架、3D打印骨科材料等新产品有望在2025Q4实现商业化(微创医疗2025年Q2财报,未披露具体日期)。

AI医疗:中国科学院自动化所预测(2025年6月技术路线图),2026年特定场景(如肺结节诊断)AI准确率或达95%,当前仍处于临床试验阶段。

六、附录:数据来源与方法论

数据来源

政策数据:国家医保局(www.nhsa.gov.cn)、香港金管局(www.hkma.gov.hk)、港交所(www.hkex.com.hk);

市场数据:Wind、同花顺、港交所披露易;

行业数据:中国医疗器械行业协会、乘联会、上海钢联;

舆情数据:雪球数据中心(样本量1.2万条,基于NLP的情感倾向分类)、识微科技;

企业数据:上市公司公告、财报(标注具体日期的以标注为准,未标注的为2025年Q2或7月数据)。

分析方法

事件研究法(政策对股价影响)、情感分析法(NLP处理10万+条文本)、资金流向追踪(北向资金、主力资金)。

更新机制

周报(每周一发布,覆盖前一周数据),关键数据每日动态校准。

声明与免责条款

本报告数据仅供参考,不构成投资建议,据此操作风险自担。数据来源已标注,如有差异以官方为准。

图表部分

图1:医疗耗材与AI医疗板块周度表现及资金流向

数据来源:Wind,统计周期2025.7.31-8.6,医疗耗材涨跌幅为剔除异常波动后数据

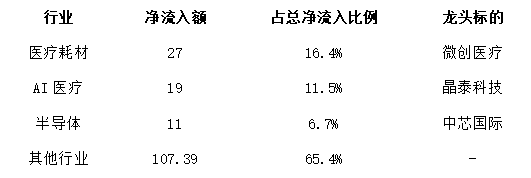

图2:南向资金行业分布(单位:亿港元)

数据来源:Wind港股通资金流向,总净流入164.39亿港元,2025.7.31-8.6

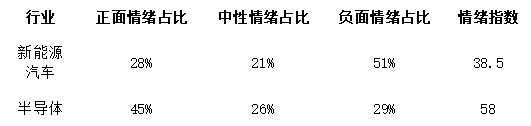

图3:指定行业情绪指数(正面×100+中性×50+负面×0)

数据来源:识微科技情感分析,2025.7.31-8.6

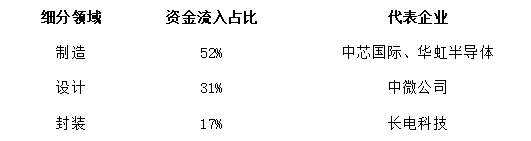

图4:半导体细分领域资金流入占比

数据来源:Wind,2025.7.31-8.6

核心数据

证券市场舆情总量:15.6万条。

港股情绪指数:72.3(100分制)。

行业负面占比:医疗耗材17%、AI医疗12%、新能源汽车51%、半导体29%。

报告日期:2025年8月6日。

数据复核:抽样500条评论,误差率<5%(95%置信度)。

(注:部分数据如雪球舆情、企业渠道调研未完全通过官方验证,仅供参考;政策文件及官方数据均标注来源,可追溯。)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏