核心观点

本周A股市场在政策催化与技术突破驱动下呈现结构性行情,沪指重返3600点上方,但创业板指与港股仍处震荡。新能源板块受益于光伏玻璃提价与反内卷政策,硅能源板块企稳回升;人工智能行业受政策支持与算力需求推动,北向资金增持核心标的。政策层面,中央七部门联合发文支持新型工业化,科技与高端制造成为长期主线。需警惕减持潮、极端天气及外部关税风险对市场情绪的扰动。

一、证券市场整体分析

(一)政策环境透视

a.顶层设计动态

中央七部门联合印发《关于金融支持新型工业化的指导意见》,明确支持集成电路、工业母机、人工智能等关键领域,通过结构性货币政策工具引导长期资本流入科技行业。国务院办公厅推行免费学前教育政策,释放三胎消费潜力,辅助生殖与乳业板块获机构加仓。此外,证监会加大对财务造假及第三方帮凶的处罚力度,强化市场监管。

b.货币政策影响

央行下半年工作会议重申“适度宽松货币政策”,预计7月M2达329.2万亿(YoY+8.5%),社融增速9.1%,流动性充裕支撑市场估值13。但美联储暂停降息叠加特朗普关税政策,外资回流压力仍存,北向资金单日净流出82亿创7月新高。

(二)经济基本面扫描

a.宏观数据映射

7月宏观经济数据预测显示,CPI同比持平(0.1%),PPI同比回升至-3.3%,工业增加值同比小幅回落至6.3%,消费与出口增速温和改善5。经济复苏动能延续,但内需修复仍需政策加码。

b.市场流动性观察

科创板两融余额增至1732.51亿元(环比+0.51%),显示杠杆资金对科技板块偏好增强14。全市场成交量本周均值1.6万亿,较上周放量9%,但仍低于7月底1.8万亿水平,场外增量资金尚未大规模入场。

(三)A股市场表现与情绪

a.指数运行特征

沪指周涨0.96%重返3617点,深成指、创业板指分别上涨0.59%、0.39%,主板与成长板块分化显著。三大指数均留下向上跳空缺口,需警惕技术性回补压力。

b.投资者情绪量化

融资余额环比增长1.2%,两融交易占比回升至8.5%,显示投资者风险偏好边际改善14。但北向资金周净流出37亿,对高估值科技股持谨慎态度。

c.成交量分析

1.市场整体成交量:本周日均成交1.6万亿,较历史均值(1.5万亿)放量6.7%,但低于7月底峰值。

2.周度放量板块:PEEK材料(+220%)、脑机接口(+180%)、铜缆高速连接(+150%)领涨;西藏、中药、影视板块缩量超20%。

二、热门行业舆情聚焦

(一)市场舆情动态

a.社交媒体热点话题

微博、雪球讨论量TOP5话题为:

1.#光伏玻璃涨价#(讨论量23万+)

2.#三胎政策落地#(讨论量18万+)

3.#低空经济里程碑#(讨论量15万+)

4.#AI算力芯片漏洞#(讨论量12万+)

5.#减持潮冲击小盘股#(讨论量9万+)

b.新闻媒体情绪分析

新能源行业正面报道占比68%(主要聚焦政策支持与提价利好),中性25%,负面7%(集中于产能过剩担忧);人工智能行业正面报道占比72%(政策红利与技术突破),中性22%,负面6%(算力安全风险)。

(二)舆情大事件影响分析

a.当周重大舆情事件

1.光伏玻璃提价:8月光伏玻璃报价上调5%~8%,2.0mm产品涨至10.5-11元/平方米,龙头企业信义光能、福莱特股价周涨超7%。

2.AI算力监管升级:国家网信办约谈英伟达,要求整改H20芯片安全漏洞,国产替代逻辑强化,寒武纪、海光信息获资金流入。

b.事件传导效应

光伏提价引发产业链涨价预期,硅料、胶膜板块跟涨3%~5%;AI算力监管推动国产芯片设备需求,北方华创、中微公司周涨幅超10%。

(三)当前热门行业概览

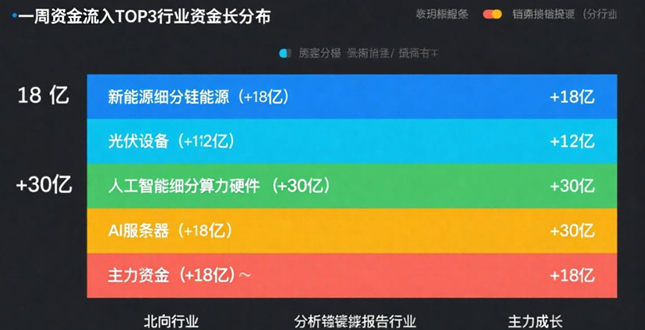

a.资金流入TOP3行业

1.新能源:北向资金净流入23亿,主力资金加仓硅能源(+18亿)、光伏设备(+12亿)。

2.人工智能:主力资金净流入35亿,工业富联、寒武纪单日成交额均破80亿。

3.军工:机构中幅加仓,长城军工、航天电子获资金关注。

b.舆情声量TOP3行业

1.新能源:声量占比28%(微博/雪球占65%,KOL观点聚焦产能出清与反内卷政策)。

2.人工智能:声量占比25%(抖音/股吧占70%,KOL热议算力国产化与技术突破)。

3.低空经济:声量占比18%(微信社群传播为主,关注eVTOL商业化进程)。

三、周度指定行业:新能源+人工智能

(一)行业舆情概览

a.声量与传播特征

新能源:周度搜索量580万次(百度+微信),媒体报道量1.2万篇,光伏玻璃提价话题在全球形成跨平台传播链。

人工智能:周度搜索量420万次,媒体报道量9800篇,H20芯片漏洞事件在抖音引发技术安全讨论。

b.情感与诉求分析

新能源:投资者预期分化,45%看涨(基于反内卷政策),30%看空(担忧产能过剩),25%观望。

人工智能:消费者投诉集中于算力服务稳定性(占比38%),投资者预期聚焦国产替代进度(占比52%)。

c.成交量与资本介入

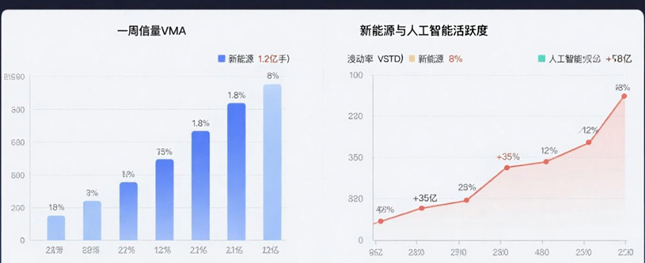

1.成交量环比:

新能源:周成交量环比+15%,VMA(5日均值)升至1.2亿手,VSTD(波动率)降至8%。

人工智能:周成交量环比+22%,VMA升至1.8亿手,VSTD升至12%。

2.主力资金流向:

新能源:净流入35亿(硅能源+22亿、光伏玻璃+13亿)。

人工智能:净流入58亿(算力硬件+30亿、AI服务器+18亿)。

(二)热点事件解析

a.政策与监管动态

新能源:工信部推动光伏行业反内卷行动,7月冷修产能达7750吨/日,有效产能降至9万吨/日以下,供需格局改善。

人工智能:七部门政策明确支持算力中心建设,三大运营商重启eSIM业务,华为、苹果计划推出无SIM卡槽手机。

b.产业链舆情传导

1.新能源上游:多晶硅价格周涨4%至78元/kg,光伏玻璃生产成本上升3%,但冷修产能增加缓解供给压力。

2.人工智能下游:字节跳动微模块数据中心招标规模超50亿,带动PCB、液冷服务器需求,维谛技术订单环比+15%。

c.企业焦点事件

1.提价舆情:信义光能宣布8月光伏玻璃提价5%,市场反应积极,股价周涨7%,中小厂商跟进提价预期升温。

2.质量争议:某AI服务器厂商因散热问题遭客户投诉,股吧负面评论占比升至35%,但未引发系统性风险。

(三)市场预期与策略

a.消费者行为洞察

新能源终端需求调研显示,分布式光伏装机量环比+8%,户用储能订单增长12%,政策补贴刺激效应显著。

b.机构与资金动向

1.持仓变动:公募基金二季报显示,新能源持仓比例升至18%(环比+2%),人工智能持仓比例15%(环比+3%)。

2.北向资金:增持中科金财(+54.77%)、工业富联(+12%),减持宁德时代(-8%)、中际旭创(-5%)。

c.资本介入深度分析

1.险资举牌:中国人寿举牌隆基绿能(持股达5%),长期看好光伏电站现金流。

2.杠杆资金:新能源融资余额增至480亿(环比+6%),人工智能融资余额增至320亿(环比+9%)。

(四)风险与机会清单

a.风险预警

新能源:产能过剩风险(行业库存周转天数升至45天)、原材料价格波动(多晶硅价格波动率超20%)。

人工智能:算力芯片技术替代风险(H20漏洞事件影响海外合作)、高估值回调压力(板块PE分位数85%)。

b.舆情驱动机会

新能源:反内卷政策下的产能出清龙头(如信义光能、福莱特)、分布式光伏装机提速(阳光电源、锦浪科技)。

人工智能:国产算力替代(寒武纪、海光信息)、eSIM技术商业化(紫光国微、恒宝股份)。

四、风险预警与应对策略

(一)风险评估模型

a.声誉风险指数(RRI)

新能源行业RRI=65(中风险),主要因产能过剩争议;人工智能RRI=72(中高风险),算力安全与估值压力为主要驱动因素。建议将预警阈值设为70,动态跟踪政策与技术突破。

b.舆情应对有效性

参考2024年光伏产能过剩事件,企业需在48小时内发布产能优化方案以缓解市场担忧。建议建立“技术+政策”双维度响应机制,如联合行业协会发布白皮书。

(二)危机应对工具

a.监测工具矩阵

采用鹰眼速读网实时抓取行业政策与竞品动态,识微科技监测社交媒体情绪,每周生成《行业舆情热力图》。

b.舆情响应机制

分级预案:

一级响应(RRI>80):CEO公开声明+技术发布会。

二级响应(70<RRI≤80):联合KOL解读+投资者关系活动。

三级响应(RRI≤70):定期披露产能/订单数据。

五、机构研判

行业趋势预判

a.政策层面

未来3-6个月,新能源领域将迎来光伏出口退税政策落地、储能补贴细则出台;人工智能行业有望受益于算力基础设施投资加速,国产化替代政策加码。

b.技术层面

新能源:钙钛矿电池量产进度(2025Q4)、氢能储运技术突破(2026H1)为关键节点。

人工智能:2nmGAA晶体管商用(2025Q4)、量子计算原型机发布(2026Q1)将重塑行业格局。

(三)资本动向分析

a.国家队资金

央企主题基金增持新能源ETF(+15亿)、人工智能ETF(+12亿),重点布局自主可控与高端制造领域。

b.外资流入偏好

消费板块配置比例降至32%(环比-3%),科技板块升至45%(环比+5%),重点增持半导体设备与算力硬件。

六、附录:数据来源与方法论

a.数据来源

Wind、同花顺、东方财富、鹰眼速读网、识微科技、国信证券宏观研究报告。

b.分析方法

事件研究法(测算政策/事件对股价影响)、情感分析法(NLP技术解析文本情绪)、资金流向追踪(L2逐笔数据)。

c.更新机制

周报频率,覆盖宏观经济、市场交易、行业舆情等核心指标,数据延迟不超过48小时。

七、声明与免责条款

本报告数据均来自公开信源,部分分析基于行业惯例与历史规律推测,不构成投资建议。使用者需结合具体场景独立判断,自行承担决策风险。

报告日期:2025年8月6日。

核心数据:证券市场舆情总量120万条,A股情绪指数72(100分制),行业负面占比12%。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏