证监会发布《关于严格执行退市制度的意见》

2024年4月12日,中国证监会正式发布《关于严格执行退市制度的意见》,与此同时,沪深京三大交易所同步修订股票发行上市审核规则,进一步严格强制退市标准。这一被称为”退市新规”的制度体系,将于2025年1月1日起全面施行。

为深入贯彻落实中央金融工作会议以及《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》精神,进一步深化退市制度改革,实现资本市场进退有序、及时出清的良好格局,证监会在认真总结以往改革经验并充分考虑我国国情市情的基础上,制定了《关于严格执行退市制度的意见》(以下简称《退市意见》)。

《退市意见》聚焦于提升存量上市公司整体质量,通过严格退市标准,加大对”僵尸空壳”和”害群之马”的出清力度,有效削减”壳”资源价值;同时,拓宽多元退出渠道,切实加强退市公司投资者保护。具体涵盖以下几个重要方面:

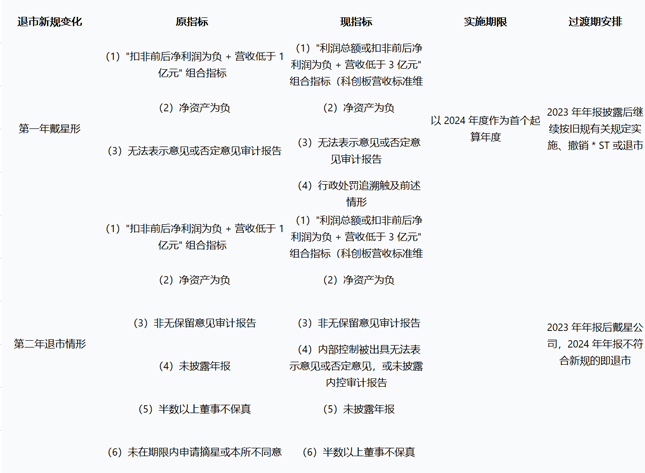

严格强制退市标准:一是严格重大违法退市适用范围,降低两年财务造假触发重大违法退市的门槛,新增一年严重造假、多年连续造假的退市情形。二是将资金占用长期不解决导致资产被”掏空”、多年连续内控非标意见、控制权无序争夺导致投资者无法获取上市公司有效信息等情况纳入规范类退市情形,强化对上市公司规范运作的约束。三是提高亏损公司的营业收入退市指标,加大对绩差公司的退市力度。四是完善市值标准等交易类退市指标。

进一步畅通多元退市渠道:完善吸收合并等政策规定,鼓励引导头部公司立足主业,加大对产业链的整合力度。

削减”壳”资源价值:加强并购重组监管,强化主业相关性,加大对”借壳上市”的监管力度。加强收购监管,压实中介机构责任,规范控制权交易。从严打击”炒壳”背后的违法违规行为,坚决出清不具有重整价值的上市公司。

强化退市监管:严格执行退市制度,严厉打击财务造假、内幕交易、操纵市场等违法违规行为。严厉惩治导致重大违法退市的控股股东、实际控制人、董事、高管等”关键少数”。推动健全行政、刑事和民事赔偿立体化追责体系。

落实退市投资者赔偿救济:综合运用代表人诉讼、先行赔付、专业调解等各类工具,保护投资者合法权益。

下一步,证监会将统筹推进各项措施尽快落地,严厉打击各类规避退市行为,更大力度保护投资者权益,提高上市公司质量,净化资本市场生态。

退市新规主要内容

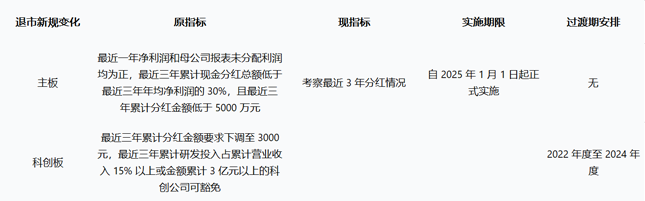

一、分红类ST标准

最近一个会计年度净利润为正值,且公司合并报表、母公司报表年度末未分配利润均为正值的公司,若三年分红低于年均净利润的30%,且最近三个会计年度累计分红金额低于5,000万元,将被实施ST。

二、财务造假类标准

(1)一年虚假记载金额达到2亿元以上,且占比超过30%。

(2)连续两年虚假记载金额达到3亿元以上,且占比超过20%。

(3)连续三年及以上年度存在虚假记载,即退市。

虚假记载科目包括营业收入、净利润、利润总额和资产负债表中的资产或者负债科目。

三、规范类退市标准

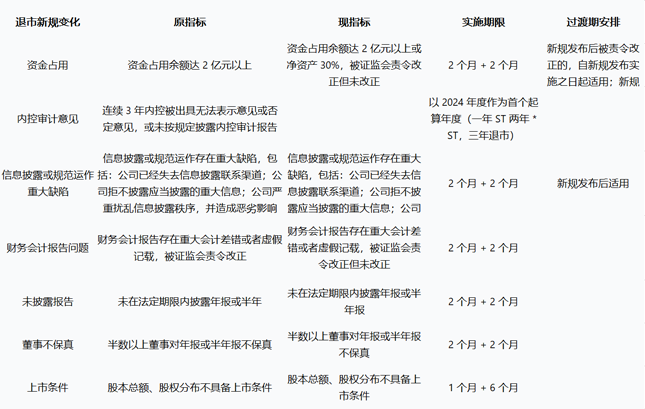

(1)新增”资金占用”退市指标。余额达到最近一期经审计净资产绝对值30%以上,或者金额超过2亿元以上,被中国证监会责令改正但公司未在规定期限内改正的,对公司股票予以停牌,在停牌2个月内仍未改正的,实施退市风险警示,此后2个月内仍未改正的,对公司股票予以终止上市。

(2)新增内控非标审计意见退市情形。连续两年内部控制审计报告为无法表示意见或者否定意见,或未按照规定披露内部控制审计报告的,公司股票被实施退市风险警示,第三年公司内部控制审计报告为非无保留意见的,对公司股票予以终止上市。

(3)新增控制权无序争夺退市情形。新增控制权无序争夺退市,增加一类”信息披露或者规范运作重大缺陷”情形,即”上市公司控制权无序争夺,导致投资者无法获取公司有效信息”。

四、组合类财务退市标准

(1)利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于3亿元。

(2)增加财务类退市风险警示公司(*ST公司)撤销退市风险警示的条件,要求其内部控制审计报告为无保留意见,否则将予以退市。

五、市值类强制退市标准

连续20个交易日在本所的每日股票收盘总市值均低于5亿元。

六、加大财务造假公司风险揭示和约束力度

新增一项其他风险警示情形为”根据中国证监会行政处罚事先告知书载明的事实,公司披露的年度报告财务指标存在虚假记载,前述财务指标包括营业收入、利润总额、净利润、资产负债表中的资产或者负债科目”。为加大对财务造假公司的监管和约束力度,加强财务造假公司风险揭示,督促其积极整改,新增一项ST情形,对于未触及退市标准的造假行为,行政处罚事先告知书显示公司财务会计报告存在虚假记载,即实施ST。公司满足行政处罚决定书做出已满12个月以及公司完成处罚事项的追溯调整等孰晚条件后可以向本所申请撤销其他风险警示。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏