2025年6月27日,深圳证券交易所披露,北京植物医生化妆品股份有限公司(以下简称“植物医生”)主板IPO申请正式获受理。而就在两天前的6月25日,植物医生品牌故事片重磅登陆CCTV-1,片中将“高山植物、纯净美肌”的品牌定位娓娓道来。

央视背书 冲击美妆单品牌第一股

“美与自然本该和谐共生”这一理念,贯穿植物医生产品研发全流程。公司初创期,创始人罗宁政带着对高山植物护肤的执着与热爱,带领3人核心团队耗时2年,走遍云南、青海等地的12座海拔3000米以上高山,采集到42种具有护肤潜力的植物样本。经过876次实验,团队终于从石斛兰中提取出具有超强保湿功效的活性成分。2011年推出的首款石斛兰系列产品,为公司奠定“高山植物、纯净美肌”的品牌根基。如今植物医生已拥有超4000家线下门店,与喜茶门店数接近,被视为“美妆单品牌第一股”的有力竞争者,而石斛兰系列仍是店内最受消费者欢迎的明星产品。

自2012年启动首轮融资以来,植物医生已完成5轮战略融资,累计募集资金超15亿元。其中2015年由基石资本领投的B轮融资达3.2亿元;2018年分享投资参与的C轮融资规模突破5亿元;2021年天心玖玥加入的Pre-IPO轮融资,更是创下美妆行业单轮融资纪录。这些投资不仅带来资金支持,更推动公司估值从2012年的8000万元增长至2023年的120亿元,增幅达149倍。

植物医生吸引消费者的核心卖点是“买产品送护理”模式:购买一套产品可永久享受免费护理,直至产品用完。这使其更像“美容院的下沉市场平替”——消费者可随时进店享受10-15分钟的快速护理。而传统美容店需预约60分钟以上的深度护理,虽然客单价更高但消费频次较低。植物医生则通过“产品零售+轻服务”的混合模式,精准填补传统日化店与传统美容院之间的市场空白。

0加盟费 年净闭店336家

在渠道拓展上,植物医生以罕见的零加盟费策略布局三四线城市,仅收取1万元保证金,将单店启动成本压缩至20万元左右,远低于蜜思肤30万-50万元和樊文花30万-60万元。这种轻资产模式推动门店网络快速扩张,73%的门店扎根下沉市场。通过避开核心商圈高租金区域,依托三四线城市永辉超市、地铁口等社区流量,单店租金成本降低超40%。

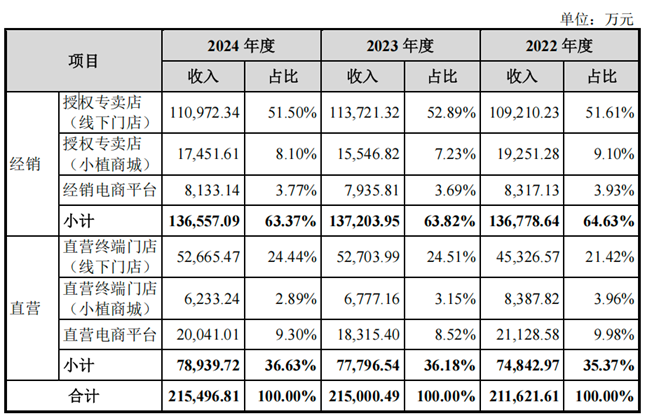

截至2024年末植物医生,线下连锁门店达4328家,其中授权专卖店3830家,占比近九成,贡献六成收入。这一轻资产策略使其门店数量远超同行,但单品牌线下美妆店在中国并非主流,早期韩国品牌如悦诗风吟等进入中国后热潮褪去,单品牌线下美妆店便因产品结构单一、依赖高流量商圈导致运营成本高,客单价和复购率不足进而平效难支。

来源:公司招股书

植物医生的授权专卖店同样面临类似问题:单个加盟店年均营收仅33.5万元,而直营店达118.3万元,差距近4倍。扣除房租、人工、货品、装修等成本后,33.5万元的年营收意味着相当一部分加盟商可能处于不盈利状态,因此也有人质疑其授权专卖店模式本质是“靠经销扩张、通过供货赚取差价”。

同时这种大面积铺设线下“护肤便利店”的模式也放大了产品质量风险。据黑猫投诉平台显示,有关植物医生的投诉达286条,不少投诉直指使用其产品后出现过敏反应,甚至出现店员诱导消费者借贷、强制拆封产品等极端行为。

2023年起,植物医生开启门店收缩进程。2022至2024三年间,其门店数量先从4432家增至4664家,随后回落至4328家;其中2024年较2023年净减少336家,线下门店规模明显缩减。对此公司表示,这是“优化低效门店”的主动调整——通过强化单店成本效益考核,与部分业绩欠佳的经销商协商关停了部分门店。

从经营数据来看,2022-2024年植物医生的营业收入几乎陷入“停滞”状态,三年复合增长率仅0.92%,始终未能突破22亿元大关;不过扣非后净利润呈稳步增长态势,分别达到1.46亿元、2.14亿元和2.25亿元。这表明门店优化措施虽未在短期内拉动营收增长,但对净利润提升已产生一定积极作用。

植物医生虽通过快速铺开门店实现了规模扩张,却陷入“规模越大、毛利越低”的恶性循环,这与蜜思肤2022年因加盟内控存在缺陷而撤回IPO的困境颇为相似。2024年加盟店数量净减少的现象已敲响警钟,此次植物医生拟募集9.98亿元资金,能否借此突破“单品牌店模式”的扩张瓶颈,仍需市场进一步检验。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏