一、公司概况

厦门恒坤新材料科技股份有限公司(以下简称“恒坤新材”或公司) 致力于集成电路领域关键材料的研发与产业化应用,是境内少数具备12英寸集成电路晶圆制造关键材料研发和量产能力的创新企业之一,主要从事光刻材料和前驱体材料的研发、生产和销售。

公司产品主要应用于先进NAND、DRAM存储芯片与90nm技术节点及以下逻辑芯片生产制造的光刻、薄膜沉积等工艺环节,系集成电路晶圆制造不可或缺的关键材料。报告期内,公司已量产供货产品包括SOC、BARC、i-Line光刻胶、KrF光刻胶等光刻材料以及TEOS等前驱体材料,量产供货款数随着产品验证通过而持续提升。同时,公司持续开发新产品,包括ArF光刻胶、SiARC、Top Coating等光刻材料和硅基、金属基前驱体材料均已进入客户验证流程,ArF光刻胶已通过验证并小规模销售。

截至报告期末,公司自产产品在研发、验证以及量供款数累计已超过百款。此外,在境内集成电路供应链安全需求增加背景下,公司依靠对集成电路晶圆制造各类工艺的专业理解与技术积累,引进销售进口光刻材料、前驱体材料、电子特气及其他湿电子化学品等集成电路关键材料,创新性地走出了一条“引进、消化、吸收、再创新”的发展路径。公司客户涵盖了多家中国境内领先的12英寸集成电路晶圆厂,已实现境外同类产品替代,打破12英寸集成电路关键材料国外垄断。

二、行业前景

根据《国民经济行业分类》(GB/4754-2017),公司属于计算机、通信和其他电子设备制造业(C39)下属的电子专用材料制造(C3985)。

1、集成电路行业

集成电路行业是信息技术产业核心和国民经济信息化基础,是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业,是国家创新驱动发展战略的重点发展领域。

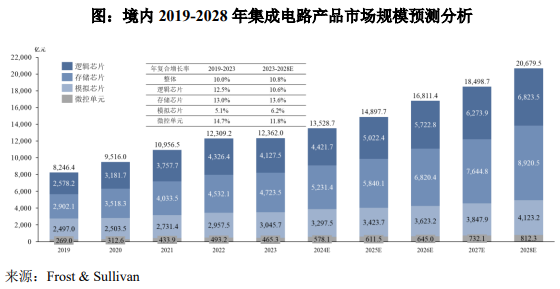

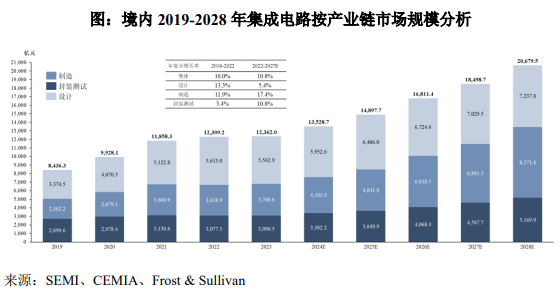

根据中国半导体行业协会统计及弗若斯特沙利文市场调研,2023年境内集成电路产业销售额为12,362.0亿元,同比增长0.4%,其中设计业、制造业、封装测试业分别占比45.0%、30.0%、25.0%,集成电路制造占比逐渐升高,预计未来中国集成电路产业市场规模将继续保持增长态势,2028年境内集成电路行业市场规模将达到20,679.5亿元。

根据SEMI数据,2017-2020年,全球范围内投产半导体晶圆厂为62座,其中26座设于境内地区,占全球总数的42%。同时,2021年末,根据全球范围内半导体制造商的新增产能建设计划,预计新建晶圆厂每月可生产多达260万片晶圆(等效8英寸计算)。2021-2023年,境内新建半导体晶圆厂达20座,远超名列第二的美洲地区和第三的欧洲及中东地区。根据弗若斯特沙利文预测,到2025年,境内12英寸晶圆产能有望达每月240万片,位列全球第一。

2、集成电路关键材料行业

集成电路关键材料处于整个产业链上游环节,对产业发展起着重要支撑作用,具有产业规模大、细分行业多、技术门槛高、研发投入大、研发周期长等特点。集成电路关键材料细分品类众多,可以分为前道工艺晶圆制造材料和后道工艺封装材料。

根据弗若斯特沙利文统计及预测,境内集成电路关键材料市场规模总体从2019年664.7亿元增长到2023年1,139.3亿元,年复合增长率为14.4%,预计2028年市场规模为2,589.6亿元。同时,基于晶圆制造技术节点不断升级及境内集成电路先进制程日趋成熟,光刻材料、前驱体材料以及靶材等制造材料用量均持续提升,预计前道工艺对应制造材料增长幅度将高于后道工艺封测材料增长幅度,预计2028年制造材料市场规模为1,853.8亿元,占关键材料市场规模比例超过70%。

3、光刻材料行业

光刻材料主要包括SOC(Spin On Carbon)、ARC(Anti-reflective Coating)、光刻胶、Top Coating、稀释剂、冲洗液、显影液等,系光刻工艺中重要材料之一,决定着晶圆工艺图形的精密程度与产品良率。

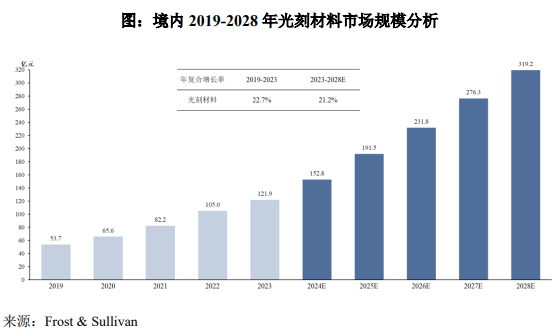

根据弗若斯特沙利文市场研究,境内光刻材料整体市场规模从2019年53.7亿元增长至2023年121.9亿元,年复合增长率达22.7%,并将于2028年增长至319.2亿元,年复合增长率达21.2%。

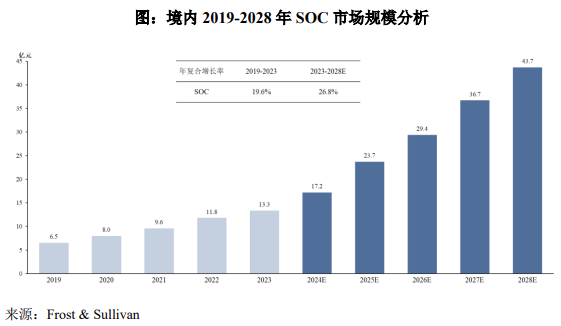

根据弗若斯特沙利文市场研究,境内SOC市场规模呈现持续上升趋势,从2019年6.5亿元增长至2023年13.3亿元,年复合增长率达19.6%,预计2028年境内SOC市场规模将增长至43.7亿元,年复合增长率为26.8%。因此,预计2023年至2028年,境内SOC年复合增长率将高于光刻材料整体年复合增长率,SOC在光刻材料中占比将日益提升。

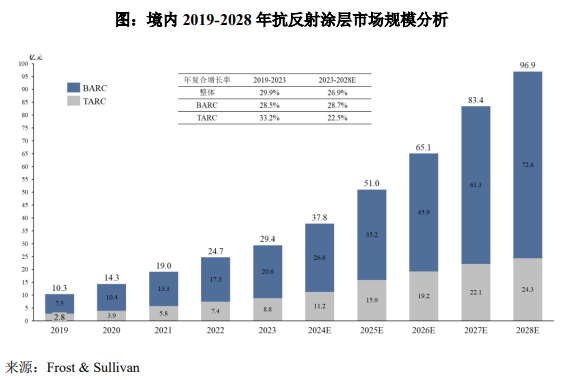

根据弗若斯特沙利文市场研究,境内抗反射涂层市场规模从2019年10.3亿元增长至2023年29.4亿元,年复合增长率达29.9%。预计2028年境内抗反射涂层市场规模将增长至96.9亿元,年复合增长率为26.9%。

根据弗若斯特沙利文市场研究,在12英寸集成电路领域,全球范围内生产SOC与抗反射涂层的企业主要有日本合成橡胶、信越化学、美国杜邦、Brewer Science、德国默克、PIBOND等。公司SOC与BARC均已实现稳定量产供货,2024年度,公司SOC销售规模达23,236.34万元,预计境内市占率超过10%。除公司量产供货外,境内集成电路晶圆厂SOC与BARC仍然主要通过进口方式采购。因此,随着关键材料国产化战略进一步深化落实,SOC与BARC应用规模与市场需求快速提升,将带动公司SOC与BARC销售规模同步增长。

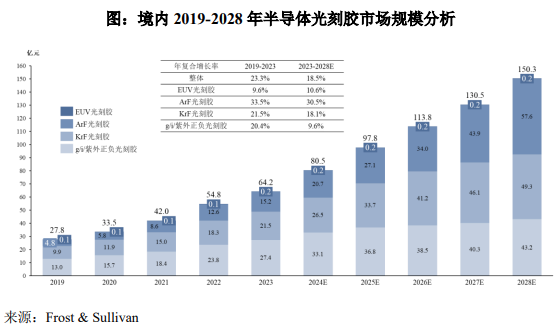

根据弗若斯特沙利文市场研究,境内半导体光刻胶市场规模从2019年27.8亿元增长至2023年64.2亿元,年复合增长率达23.3%,预计2028年境内半导体光刻胶市场规模将达到150.3亿元,年复合增长率18.5%,高于全球半导体光刻胶市场规模增速。

4、前驱体材料行业

前驱体材料在集成电路制造领域占据重要位置,系集成电路技术发展的关键材料之一。

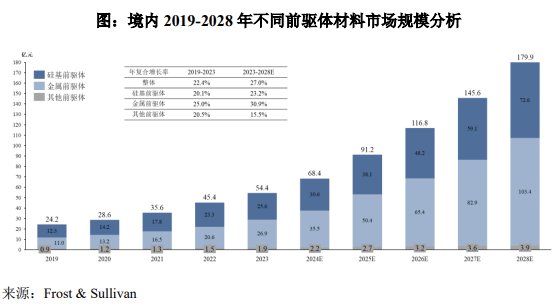

根据弗若斯特沙利文市场研究,境内前驱体材料从2019年24.2亿元增长至2023年54.4亿元,年复合增长率为22.4%,并将于2028年达到179.9亿元。年复合增长率为27.0%。其中,硅基前驱体从2023年25.6亿元增长至2028年72.6亿元,年复合增长率为23.2%,金属基前驱体从2023年约26.9亿元增长至2028年约103.4亿元,年复合增长率为30.9%。

三、行业政策

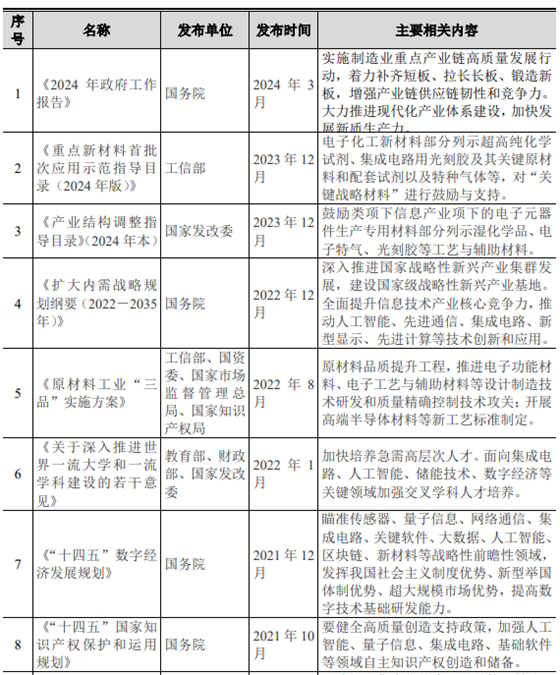

集成电路产业系国家科技发展水平核心体现。当前,境内集成电路仍然高度依赖进口,供应链安全问题突出,不利于产业稳定健康发展。因此,国家层面已高度关注集成电路产业发展,出台各类鼓励性与支持性政策持续扶持集成电路产业。近年来,国家层面发布一系列支持政策与重点产业目录,从发展方向指引、税收优惠等方面为集成电路产业整体发展营造了良好政策和制度环境,有效加速半导体关键设备、关键材料等国产化进程。

公司从事的集成电路关键材料领域属于国家鼓励产业,是战略性新兴产业重点发展方向。

行业部分产业政策:

四、行业竞争

现阶段,境内光刻材料与前驱体材料仍然系由境外厂商占据主要市场份额,境内关键材料企业虽然已有突破,但是尚未在先进技术节点形成大规模国产化的局面。

根据弗若斯特沙利文市场研究统计,2023年度境内集成电路晶圆制造前十大厂商晶圆年产量合计已超过1,400万片,占境内集成电路晶圆制造总产量超过90%,集聚效应显著。前十大晶圆厂中,多家已成为公司客户,其中,报告期内,公司自产产品在部分客户累计销售规模已突破亿元。公司客户已基本涵盖境内主流晶圆厂,且对部分客户已形成稳定持续的销售规模。

公司定位为专注于集成电路关键材料产业化应用,在该领域,公司产品主要系替代境外厂商同类产品,因此,公司的主要竞争对手系境外厂商,以美国与日本关键材料厂商为主。

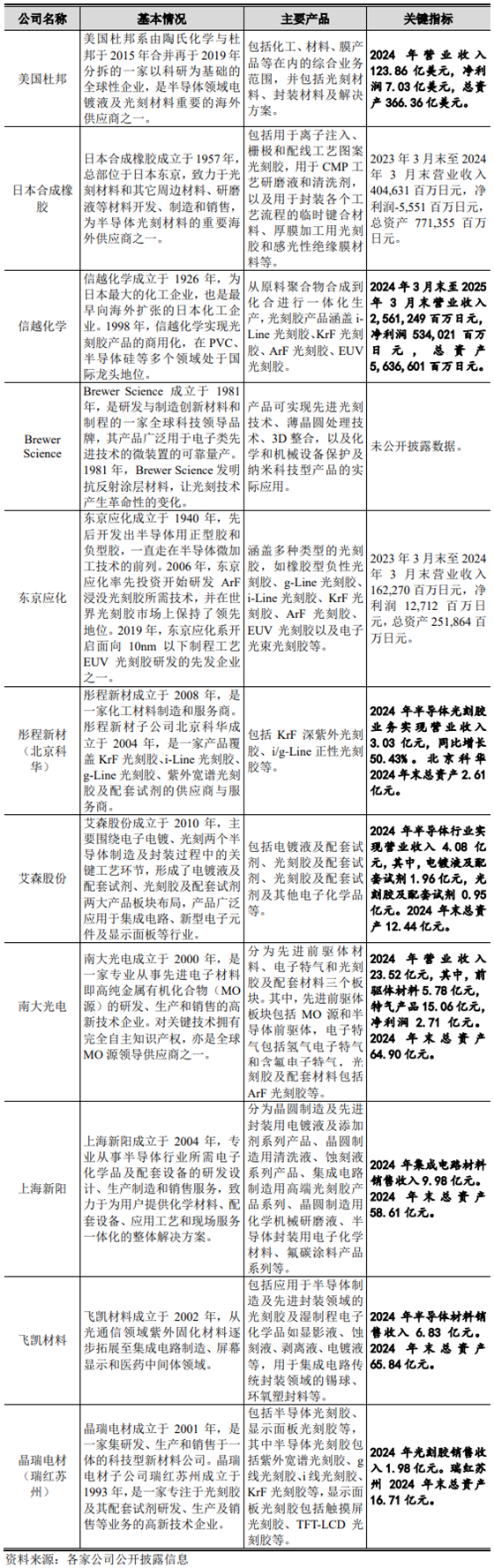

公司自产产品已实现或正在尝试替代的境外厂商包括美国杜邦、日本合成橡胶、信越化学、BrewerScience、东京应化、富士胶片、日产化学以及德国默克等。

与公司主营业务产品存在类似的公司包括北京科华、艾森股份、南大光电、上海新阳、瑞红苏州等。公司是境内少数实现光刻材料与前驱体材料量产供货企业之一,根据弗若斯特沙利文市场研究,2023年度,公司SOC与BARC销售规模均已排名境内市场国产厂商第一位。

五、核心竞争力

1、技术与产品优势

公司承接国家02科技重大专项子课题及国家发改委专项研究任务,均已完成结题。在光刻材料方面,公司进一步向i-Line光刻胶、KrF光刻胶、ArF光刻胶、SiARC、Top Coating等产品延伸,其中i-Line光刻胶与KrF光刻胶已实现销售,ArF光刻胶、SiARC、Top Coating均已进入客户验证流程,ArF浸没式光刻胶已通过验证并小规模销售。在前驱体材料方面,公司自产TEOS已在客户A1实现销售,并已通过客户C、客户D验证,且自主研发的金属基前驱体材料已进入客户验证流程。截至报告期末,公司已取得专利授权89项,其中发明专利36项。

2、国产化优势

公司自产产品已经达到美国和日本同类产品同等水平并在境内晶圆厂实现销售。公司作为境内领先的集成电路关键材料服务商之一,主要服务于境内集成电路晶圆厂,客户需求响应更加及时,运输时间短,运输成本低,相比同类进口产品有明显的服务和价格优势。

3、客户资源优势

公司客户主要系12英寸集成电路晶圆厂,对各类关键材料供应商的产品质量和供货能力十分重视,关键材料供应均需严格验证,且通常需经较长验证周期方可进入供货阶段。报告期内,公司产品已在多家中国境内领先的12英寸集成电路晶圆厂实现销售,积累了众多优质客户资源,确保公司在后续产品导入和验证过程中的先发优势。

4、团队优势

经过多年的发展,公司聚集了一支高学历、高素质、富有开拓进取和创新精神的研发队伍及具有丰富行业经验的生产技术专家和销售服务专家。截至报告期末,公司共有员工347名。公司核心技术团队既包括曾任职于境内主流晶圆厂的光刻工艺技术专家,还包括拥有材料专业背景和博士学历的高级技术人才,在集成电路材料行业积累了数年的丰富经验和先进技术。公司高素质的员工队伍为维持竞争优势提供了保证。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏