日前,明基医院集团股份有限公司(以下简称“明基”或“明基医院”)赴港递交上市招股书,明基医院在江苏省拥有及运营着南京明基医院、苏州明基医院两家民营营利性综合医院,合计拥有1805张床位,明基医院是华东地区最大的民营营利性综合医院集团,收入超过第二名和第三名的总和。

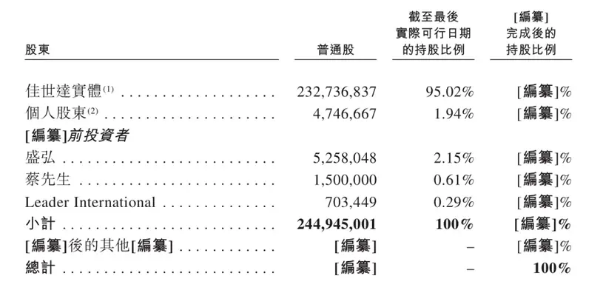

全球科技百强企业佳世达(02352.TW)是明基医院的控股股东,IPO前持有公司95.02%的股份,此外公司股东还包括盛弘,持股2.15%;蔡长海,持股0.61%;Leader International,持股0.29%。而明基医院也是佳世达集团跨界布局医疗服务行业的唯一承担主体和品牌。明基医院除了旗下两家主要的运营医院外,还投资了一家连年亏损的医院,且正在加大投资力度。

南京明基医院的注册资本为300万元,在设立之初由佳世达科技、南京市国有资产投资、南京市中医院分别持有70%、20%及10%。2005年,佳世达科技将南京明基医院挪腾至明基医院全资子公司。2011年,南京市中医院将南京明基医院10%的股权0代价转让予南京市国有资产投资。同时,明基医院对南京明基医院增资300万元,之后南京明基医院由明基医院持85%,南京市国有资产投资持15%。

苏州明基医院成立之初注册资本为240万元,由佳世达科技与苏州苏高新各持70%及30%。2006年,佳世达科技将股权挪腾至明基医院全资子公司,2015年,明基医院再以7740.2万元收下苏州明基医院30%的股权。经过两轮增资后,截至2017年2月20日,苏州明基医院的注册资本达到6.02亿元。

截至递表,明基医院的众高层均来自于佳世达科技。

医院患者人数大幅增长

招股书显示,截至2023年底,明基医院旗下拥有的两家综合性医院总运营面积合计约38 万平方米,总注册床位数1,850张,拥有超900人的医生团队。

其中,南京明基医院是江苏省南京市首家获得三甲评级的民营医院,也是江苏省最大的民营营利性综合医院。截至2023年末,南京明基医院登记床位数为1,050张,医生人数为566人,其他医疗专业人员数量为1,030人。

苏州明基医院则是一家三级综合性医院,是江苏省内仅有的几家获得JCI认证的综合医院之一。截至2023年末,苏州明基医院的登记床位数为800张,医生人数364人,其他医疗专业人员数量692人。

近三年来,南京明基医院为明基医院贡献了大部分收入。2021年-2023年,明基医院的收入分别为22.24亿元、23.36亿元及26.88亿元。其中,南京明基医院贡献的收入占比分别为64.8%、62.2%及63.5%,剩余部分由苏州明基医院贡献。

住院医疗服务方面,2021年-2023年,明基医院的住院人次分别为6.14万人、6.17万人及8.19万人,2023年度的住院人数出现了大幅增长。而门诊医疗服务方面,明基医院在同期内的门诊人次分别为160.41万人、168.06万人及200.23万人,同样是在2023年度出现了大幅增长。2023年的总患者数较2022年增长了34.19万人,平均每天的门诊患者将近5500人。

招股书披露信息显示,明基医院2022年床均收入为135.62万元,位列中国五大民营营利性综合医院之首,远高于排在第二位的97.3万元。

2021年至2023年,明基医院的次均住院费用分别为1.91万元、1.79万元、1.70万元,患者每次门诊的平均支出为571元、 599元、584元。这全面高于树兰医疗衢州医院,该院2022年、2023年的次均住院费各为1.35万元、1.30万元,次均门诊费为341元、395元。

明基医院2023年增加的患者多就诊于南京明基医院。2023年,南京明基医院的住院患者为5.06万人,同比增加1.05万人;门诊患者为132.76万人,同比增长21.3万人。同期苏州明基医院的住院患者为3.13万人,同比增长4400人;门诊患者为67.47万人,同比增长10.87万人。

随着患者数量的不断增加,明基医院的医生人数也逐步上升,其中主要为主治医师人数的增加。2021年-2023年,明基医院的主任医师及副主任医师人数分别为283、293、298人;主治医师人数分别为216人、219人、304人,两者人数均呈上升,而住院医师的人数分别为348人、340人及328人,出现减少。截至2023年末,明基医院的医生数量为930人,较2022年同期增长78人。

值得注意的是,截至递表,明基医院面临61 起未决医疗纠纷,其中18起正在进行由患者或其家属提起的诉讼程序,而在18起诉讼中,8起涉及患者死亡。2021年-2023年期间,明基医院解决与患者及其家属的医疗纠纷所需支付的金钱赔偿及减免治疗费用总额为1250万元。

医院运营成本增速过快

明基医院营收增长的同时,营业成本也随之增大。2022及2023年,明基医院的收入同比增长5%及15%,而营业成本增长3.7%及11.62%,成本增速不及营收,让明基医院的毛利率持续上升,2021年-2023年,公司毛利率分别为15.3%、16.4%及18.9%。

刨去所有成本后,明基医院连续3年录得盈利,2021年-2023年分别实现净利润6907.5万元、8955万元及1.67亿元,呈增长趋势,同期内的净利润率分别为3.1%、3.8%及6.2%。

不过,明基医院的合联营企业却拖了业绩后腿。招股书显示,明基医院联营公司为东晖医疗及南京银厦健康,2021年-2023年间,这两家企业均录得亏损,而明基医院分占的亏损为650万元、2210万元及2380万元。

民营医院市场竞争激烈 开启扩张升级策略

就明基医院呈现在招股书的升级扩张计划来看,未来将新增1800张至2200张床位,这已经超过了目前明基医院的等级床位,相当于再造一个更大的明基。截至2023年末,南京明基、苏州明基各有登记床位1050张、800张。招股书也指出,“新医疗机构发展及扩展可能引致我们的财务业绩波动,而新医疗机构未必能如预期般及时实现盈利能力,或根本无法实现盈利能力。”

对于赴港上市的募资用途,明基医院有四大方向——扩建及升级现有医院、寻找潜在的投资及并购机会、为升级“智慧医院”提供资金、用作营运资金及一般企业用途。

2023年,江苏省省内新成立多家大型民营医院,包括瑞旗股权投资管理(南京)有限公司全资控股的南京大学医学院附属南京国际医院、恒瑞医药全资控股的、总投资超过30亿元的三级甲等肿瘤专科医院南京天印山医院。

民营医院本就竞争激烈,面对更多新院开诊,明基医院官网发文称,南京明基15年后再造“2.0”版,并将从“大综合”走向“强专科”,明基医院开启扩张策略的时刻,南京明基医院二期已在建设中。本次,明基医院递表港股,披露了完整的扩张计划,以及专科建设方向。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏