澎立生物医药技术(上海)股份有限公司(以下简称“澎立生物”)是一家专业提供生物医药临床前研究CRO服务的企业,致力于为全球创新类生物医药企业、医疗器械企业提供符合国际标准的临床前研究CRO服务。

公司主营业务主要由由药物临床前CRO服务收入、医疗器械临床前CRO服务收入及实验动物销售收入构成。其中,药物研发临床前研究服务主要包括药效学研究评价、药代动力学研究评价;医疗器械研发临床前研究服务主要提供创新医疗器械临床前有效性及安全性评价服务;公司产品销售主要为子公司上海吉辉对外销售实验用大小鼠。

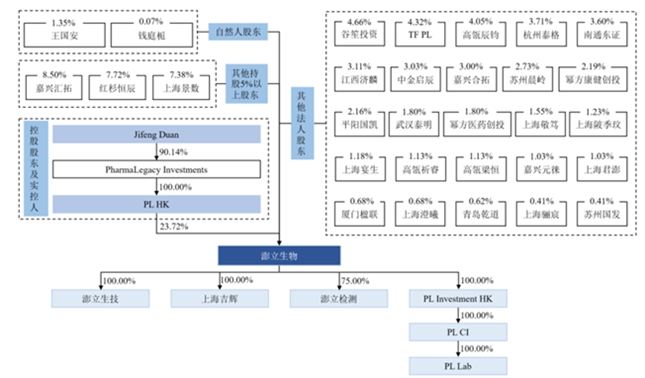

根据公开资料,澎立生物的前身为澎立有限,成立于2008年3月,由PLHK出资400万美元设立。此后,澎立生物进行了9次增资以及6次股权转让,包含红杉、高瓴在内的17名机构股东成为公司股东。

截至招股书签署日,PL HK直接持有澎立生物8,888.6495万股股份,占公司总股本的23.72%,系公司控股股东,实际控制人为Jifeng Duan。资料显示,Jifeng Duan系美籍华人,直接持有PL Investments90.14%股份,并通过PL Investments间接控制PL HK100%股份,进而间接控制澎立生物23.72%股份。

行业发展

海外CRO发展早于境内CRO,起源于二十世纪七八十年代,经历近五十年的发展,行业已经形成了一套成熟完整的业务流程体系,市场规模稳步增长。

在新药研发成本中,临床阶段投入金额最大,临床研发投入占新药研发总投入比例达到近70%。因此,新药研发风险前置,推动早期研究服务外包比例提升,药物发现及临床前研究CRO面临更好的发展机遇。

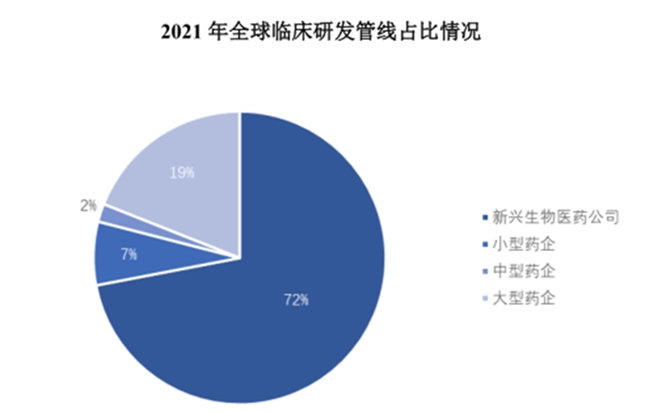

根据Pharmaprojects数据库,从在研药物数量变化情况看,截至2022年1月全球临床前在研药物数量为11,351个,临床一期项目数量为2,947个。从公司类别上看,根据IQVIA发布的研究报告,2021年全球约72%的临床研发管线由新兴生物技术公司贡献,新兴生物技术公司正成为贡献新研管线的主力军。

根据Frost&Sullivan研究,2021年全球临床前研究CRO服务市场规模达到106亿美元,到2025年预计将达到160亿美元,复合增长率达到10.9%,高于临床CRO服务复合增长率。

市场竞争格局

经过多年的成熟发展,全球CRO市场中发展出一批大型CRO企业,如世界排名前列的LabCorp、IQVIA、PPD、ICON(PRA)、Charles River等,这些大型CRO企业已经覆盖CRO全产业链,占据了较多的市场份额,收入规模平均达到30亿美元以上水平。

目前国内CRO行业市场集中度较高,行业呈现“综合性服务公司+细分特色公司”的格局。“综合性服务公司”主要包括药明康德、康龙化成等,其技术实力、资本实力和服务能力都处于行业前列,且正向产业链的其他环节横向、纵向扩张,长期来看,强者恒强将可能是国内CRO行业的基本趋势。

1、无锡药明康德新药开发股份有限公司

药明康德成立于2000年,于2018年5月在上交所主板上市。药明康德为全球生物医药行业提供一体化、端到端的新药研发和生产服务,主营业务涵盖化学药研发和生产、生物学研究、临床前测试和临床试验研发、医疗器械开发和测试服务、细胞疗法和基于化合物和组织产品的cGMP生产等领域。2021年度,药明康德营业收入为229.02亿元。

2、康龙化成(北京)新药技术股份有限公司

康龙化成成立于2004年,于2019年1月在深交所创业板上市。康龙化成提供综合的CRO服务,主营业务涵盖合成与药物化学、药物代谢及药代动力学、药理、药物安全评价、放射标记代谢、工艺研发、GMP生产及制剂研发服务等。2021年度,康龙化成营业收入为74.44亿元。

3、北京昭衍新药研究中心股份有限公司

昭衍新药成立于1998年,于2017年8月在上交所主板上市。昭衍新药主要提供药物临床前安全性评价服务、药效学研究服务、药代动力学研究服务和药物筛选,以及部分临床试验服务、实验模型供应等。2021年度,昭衍新药营业收入为15.17亿元。

Swot分析

优势

疾病动物模型数量领先客户资源储备较为丰富

自成立以来,澎立生物就专注于临床前药效学研究评价领域,业务已涵盖免疫疾病/炎症、肿瘤、代谢疾病、骨病、眼病以及心血管疾病等40余种疾病领域,拥有啮齿类至灵长类全种属疾病动物模型平台,构建的自研疾病动物模型数量超过1,500种,居国内临床前药效学CRO行业领先地位。

对比同行来看,澎立生物在覆盖疾病领域、拥有的疾病动物模型平台范围、疾病动物模型数量等方面处于领先水平。尤其是在免疫疾病/炎症领域,发行人所搭建的免疫炎症药效学评价平台已成为行业内的领先平台,已形成众多行业创新疾病模型,积累了丰富的项目经验。

持续专注的服务为澎立生物赢得了广泛的客户信赖,公司已与包括赛诺菲、勃林格殷格翰、梯瓦、武田、强生,以及恒瑞医药、科伦博泰、药明生物、正大天晴、上海医药等在内的国内外超过700家制药企业、生物科技公司、科研单位等达成合作,积累了优质且丰富的客户资源。

财务数据显示,2019年-2022年及2022年前九个月,澎立生物实现营业收入分别为6780.55万元、1.11亿元、1.93亿元、1.8亿元;对应的净利润分别为697.14万元、1435.26万元、3660.18万元、3974.02万元,业绩保持稳定增长态势。

劣势

存货应收账款高企 业务规模有待提高

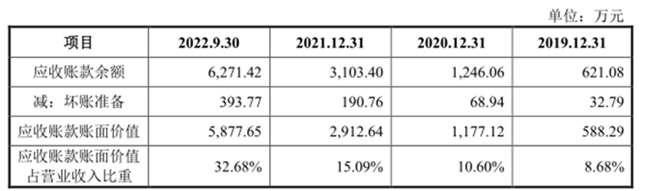

随着销售规模的增长,澎立生物存货及应收账款余额也在快速增长。招股书显示,报告期各期末,公司应收账款净额分别为588.29万元、1,177.12万元、2,912.64万元和5,877.65万元,占当期营业收入的比例分别为8.68%、10.60%、15.09%和32.68%,应收账款占比持续攀升。

存货方面,报告期各期末,澎立生物存货账面价值分别为1,075.70万元、1,554.81万元、2,455.66万元和5,175.18万元,占流动资产总额的比例分别为24.76%、13.08%、5.80%和8.82%,存货规模随业务规模扩大而逐年上升。

此外,相比药明康德、康龙化成、昭衍新药等可比上市公司,澎立生物营收规模及净利润明显偏低,公司亟需继续补充人才资源、实验室配置和增加研发投入,进一步扩大经营规模,强化产品和服务的市场竞争力。

机会

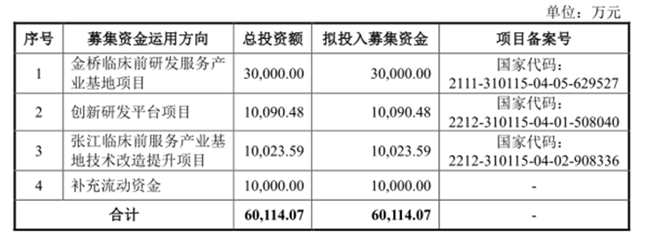

本次IPO,澎立生物拟募集资金6.01亿元,主要用于投资“金桥临床前研发服务产业基地项目”、“创新研发平台项目”、“张江临床前服务产业基地技术改造提升项目”以及“补充流动资金”。

其中,金桥临床前研发服务产业基地项目将为公司各业务部门引入先进硬件设备,同时购置配套软件,建立一个结构更完善、服务能力更强的经营基地;创新研发平台项目将打造创新药效评价平台和生物相容性评价平台,进一步丰富和完善公司创新研发体系;张江临床前服务产业基地技术改造提升项目将提升原有基地的服务水平,打造行业领先的分析实验室,为公司业务的长远发展奠定基础。

风险

长期来看,强者恒强会是临床前CRO甚至整个CRO行业的基本趋势。行业集中度的提高对中小型CRO企业和新进入者形成了更高的门槛,随着综合性服务公司的扩张和细分特色公司的崛起,势必导致行业的竞争逐渐加剧。未来,随着市场竞争不断加剧,若未来国家产业政策、国内外经济形势等发生重大不利变化,澎立生物将面临毛利率下滑的风险。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏