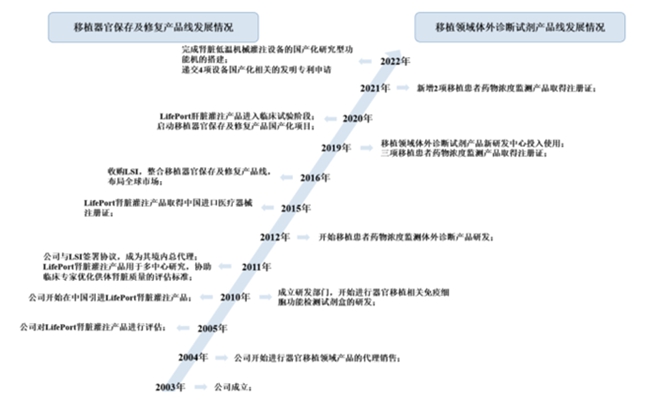

上海健耕医药科技股份有限公司(以下简称“健耕医药”)成立于2003年,是一家器官移植领域的医疗器械产品及服务提供商,产品线包括了移植术中器官保存、运输、评估及修复的设备,移植医用配套耗材、体外诊断试剂等,覆盖了器官移植术前评估、围术期处理、术后长期管理的全阶段,并建立了覆盖近40个国家和地区的销售网络。

自公司成立至2010年,健耕医药主要经营器官移植领域医疗器械及免疫抑制剂的代理销售业务;2010年,公司成立研发部门,开始进行移植领域体外诊断试剂的研发;2016年,发行人完成对LSI的收购,整合了移植器官保存及修复产品线;2019年至今,公司多项自研的用于移植患者术后药物浓度监测的体外诊断试剂取得注册证。

截至招股说明书签署日,吴云林持有公司19,729,987股股份,占公司总股本的28.02%,同时吴云林控制的持股平台上海晶晟投资企业(有限合伙)持有公司3,157,330股股份,占公司总股本的4.48%,因此,吴云林直接和间接合计可以控制公司32.51%的股份,为公司控股股东及实际控制人。

行业发展

器官移植是指将有活力的供体器官通过手术转移至患者体内,以替代已经丧失功能的器官。

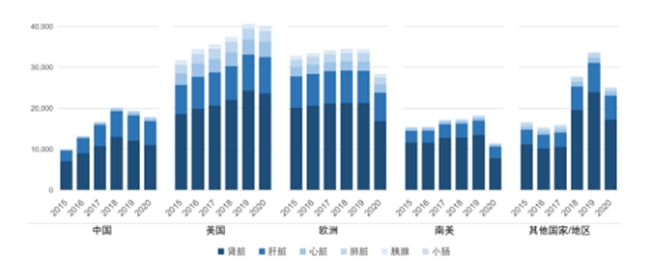

近年来,随着器官移植手术技巧和免疫抑制用药方案的发展,加之公民器官捐献意识提高、OPO体系和器官分配网络规范推行,器官移植手术量总体上呈快速增长趋势。在全球新冠疫情蔓延前,全球器官移植手术量由2015年的12.74万例增长至2019年的16.64万例。

我国自2007年国务院颁布实施《人体器官移植条例》,并于2010年启动公民逝世后器官捐献试点工作,公民逝世后捐献量逐步增加。根据《中国器官移植发展报告(2019)》数据,2019年我国器官捐献量和移植手术量分别为5,818例和26,121例,位居全球第二位;2015-2019年器官捐献量和移植手术量复合年均增长率分别为20.43%和19.53%,远超全球增长水平。

市场竞争格局

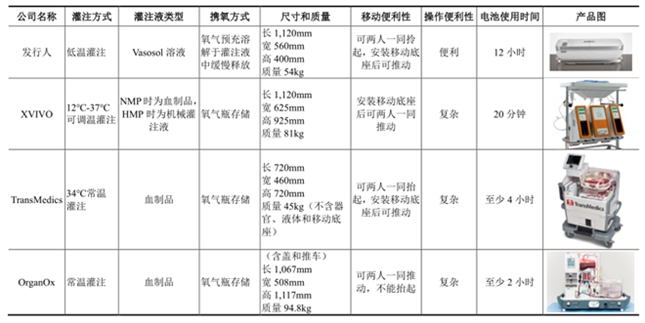

在肾脏机械灌注领域,健耕医药在世界范围内主要竞争对手包括美国的WatersMedicalSystem、荷兰的XVIVO。在肝脏机械灌注领域,健耕医药主要竞争对手包括美国的TransMedics、英国的OrganOx、荷兰的XVIVO。

在免疫抑制药物TDM领域,中国市场一半份额由雅培占据,西门子约占45%,剩余少量份额主要由罗氏占据。这些IVD巨头有广泛的试剂盒产品线,并生产体外诊断设备,具有较大竞争优势。

1、XVIVO

XVIVO成立于1998年,总部位于荷兰,纳斯达克(北欧)第一北市上市公司(证券代码:XVIVO.ST)。XVIVO此前是一家专注于肺脏机械灌注设备和溶液的医疗器械企业,主要产品为肺脏机械灌注设备和STEEN保存液。企业2021财务年度收入规模为1.69亿元。

2、TransMedics

TransMedics成立于1998年8月,总部位于美国马萨诸塞州,纳斯达克上市公司(证券代码:TMDX)。主要产品为肺、心、肝常温机械灌注系统。企业2021财务年度收入规模为2.03亿元。

3、Waters Medical System和Institut Georges Lopez

Waters Medical System总部位于美国明尼苏达州,2007年开始进入器官移植领域,主要销售市场为美国;Institut Georges Lopez(IGL)总部位于法国,成立于2003年,主要销售市场为欧洲,两者同属于IGL集团。主要产品为RM3和RM4肾脏灌注系统,以及器官保存液,包括Waters IGL保存液(UW液)、WatersIGL脉冲灌注液(UW MPS液)、CELSIOR保存液等。

Swot分析

优势

肾脏灌注领域优势突出国际化品牌效应明显

2016年,健耕医药完成了对美国器官移植领域知名公司LSI的收购,其主要产品为全球应用最广泛的肾脏低温机械灌注产品——LifePort肾脏灌注运转箱及与其配套使用的一次性肾脏灌注耗材、器官保存液产品,这也是美国目前唯一进入FDA注册阶段的肝脏低温机械灌注产品。

由于器官移植行业有较高的专业壁垒,需要市场营销团队有专业的知识,并了解行业前沿动态,能与客户保持紧密的合作。健耕医药深耕器官移植行业近20年,销售渠道覆盖全球近40个国家和地区,在器官移植行业建立起了较强的国际化品牌效应和渠道优势,,为公司后续产品的全球推广奠定了良好的基础。

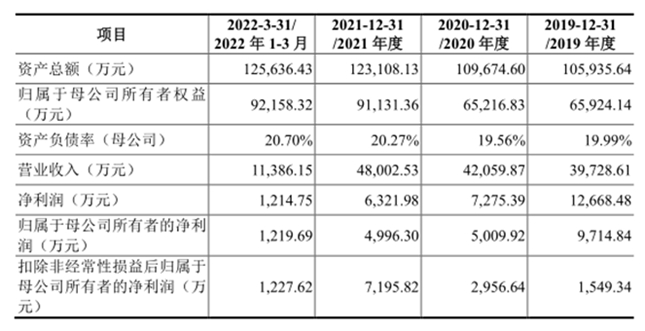

财务数据显示,2019年-2022年1-3月,健耕医药实现营业收入分别约3.97亿元、4.21亿元、4.80亿元及1.14亿元;实现净利润分别约为1.27亿元、7275.39万元、6321.98万元及1214.75万元。

劣势

产品结构较为单一 过度依赖美国市场

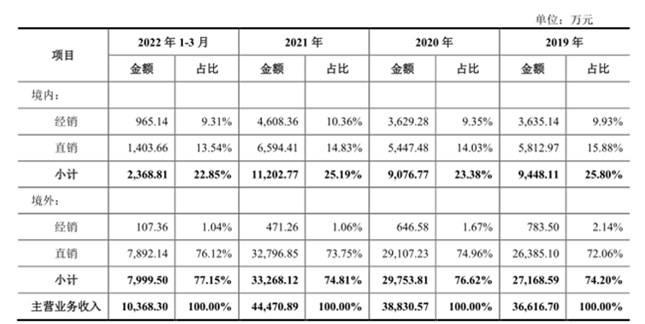

尽管公司营收规模保持着稳定的增长势头,但健耕医药产品结构过于单一的问题也较为突出。招股书显示,报告期内,肾脏灌注耗材销售收入占健耕医药主营业务收入的比例分别为71.54%、73.53%、75.87%及83.98%。

实际上,健耕医药的主要收入来源于境外子公司LSI的产品。以此同时,公司的移植器官保存及修复产品采用委外方式生产,OEM厂商均位于美国。

值得一提的是,在美国市场,LifePort肝脏低温灌注运转箱及其配套耗材的临床试验于2019年4月3日入组首例患者并正式启动,已完成全部临床试验并于2022年2月向FDA提交注册申请,预计将可能于2022年下半年完成FDA注册,但能否顺利注册存在不确定性。

从销售区域来看,健耕医药主营收入以境外收入为主。其中,美国市场是公司现阶段的重要市场之一。2021年,公司在美国当地的收入占公司营业收入的比例为59.26%。因此,如中美之间的政治、贸易摩擦进一步加剧,美国政府进一步出台限制政策,将会对健耕医药的生产经营产生较大不利影响。

机遇

本次IPO,健耕医药拟募集资金10.23亿元,其中,3.5亿元用于器官移植创新研发平台项目,1.75亿元用于肾脏移植设备国产化及升级研发项目,2.07亿元用于肝移植设备及移植领域体外诊断试剂产品注册及推广项目,5167万元用于信息化系统建设项目,2.4亿元用于补充流动资金。

据招股书披露,“器官移植创新研发平台项目”将在健耕医药现有的技术平台基础上,对现有产品的技术和工艺进行改进、升级和创新,包括进行“LifePort肝脏灌注转运箱”二代产品的研发和移植领域体外诊断试剂的研发;“肾脏移植设备国产化及升级研发项目”计划对肾脏灌注运转箱进行国产化及升级,包括对低温机械灌注性能进行优化、开发携氧灌注功能等,从而完成国产化肾脏机械灌注设备、耗材的研发和注册。

健耕医药表示,本次计划实施的募集资金投资项目主要目标是提升公司研发和竞争能力,丰富和升级产品线,为公司可持续发展打下坚实的基础,均重点投向科技创新领域。

风险

肝脏灌注领域市场空间较大且亟待开发,但存在市场不确定的风险。目前离体肝脏保存主要有三种技术路径,分别为传统的静态冷保存、低温机械灌注、常温机械灌注。虽然低温机械灌注产品在肾移植领域已获广泛认可,但由于器官解剖和生理特点不同,健耕医药产品的技术路径能否在肝脏移植领域获得临床广泛认可存在较大的不确定性。此外,如在公司肝脏灌注产品取得销售许可之前,有其他产品取得了临床学界的广泛认可,则将对健耕医药该产品的后续推广产生一定阻力。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏