【巨丰视点】

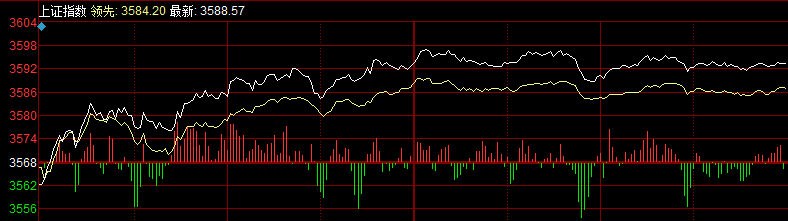

周二,A股震荡反弹,深成指领涨。盘面上,农牧饲渔、采掘、工艺商品、保险、酿酒、橡胶制品、煤炭、输配电气、贵金属、能源金属、石油等行业涨幅居前,旅游酒店、民航机场、文教休闲、汽车服务、航天航空、安防设备、园林工程、珠宝首饰、电信运营等行业跌幅居前。题材股方面,鸡肉概念、猪肉概念、钠离子电池、储能、CRO、可燃冰、鸿蒙概念等涨幅居前,职业教育、IPv6、LED等小幅回调。大盘高位震荡,建议高抛低吸,降低仓位。

【技术看盘】

大盘19年第一季度的上涨行情转变为围绕60周均线的中期震荡行情,进入周线第三浪上涨行情,现第三浪上涨行情调整后市场形成中期震荡行情。

短期来看,周期股高位重挫,但总体大盘还是在3400-3700点进行大的区间震荡。

【热点板块】

农牧饲渔板块(覆盖鸡肉概念、猪肉概念)领涨:晓鸣股份、新五丰、中粮科技、金新农、正邦科技、民和股份、天康生物、益生股份涨停,巨星农牧、温氏股份、开创国际、天邦股份、牧原股份、立华股份等涨逾6%。

昨日大跌的酿酒股反弹:惠泉啤酒、兰州黄河、ST西发涨停,金种子酒、古井贡酒、山西汾酒、洋河股份、莫高股份涨逾2%。

采掘业走强:惠博普涨停, 金石资源、中油工程、海油发展、中曼石油、石化油服、博迈科涨幅居前。

【要闻盘点】

降准预期落空十年期国债收益率破3%

“降准”预期高涨但迟迟未能兑现,让整个债市的调整幅度继续扩大。10月18日,债市再度遭遇打击,十年期国债收益率早盘轻松站上3%大关,此后震荡走高,十年期国债活跃券210009的收益率一度站上3.04%。国债期货市场反应更加剧烈,十年期国债期货主力合约收跌0.52%,这也是近两个月来最大跌幅。

A股成交重回万亿基金仓位却三连降!

10月18日A股交投情绪回升,沪深两市成交额重回万亿元,新能源车和煤炭等板块重现涨势。但公募基金仓位8月以来逐月下降,股票基金仓位已跌破88%关口。基金经理:四季度获利空间有限,精选个股。

煤价续创历史新高:动力煤供需偏紧格局短期难解

在供应端没有明显增量的前提下,动力煤价格再度跳涨,供需偏紧局面短期难解;在整体能源供应方面,国家发改委、国家能源局等相关部门和企业,正通过多重举措积极备战今冬明春能源保供。

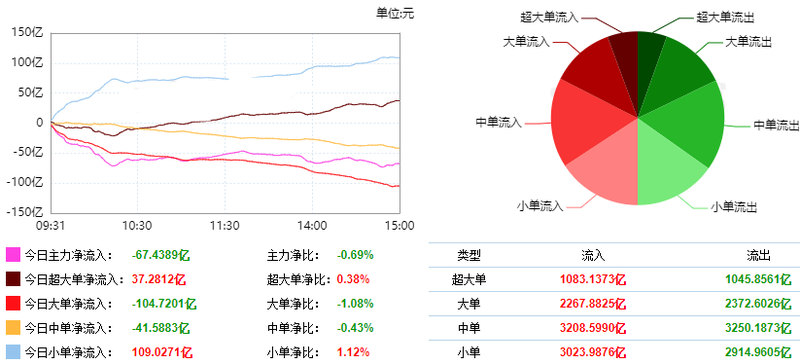

【资金动向】

根据东财统计,截止收盘沪深两市呈现资金净流出状态,当日沪深两市资金净流出67.44亿元,今日超大单净流入37.28亿元,大单净流出104.72亿元,中单净流出41.59亿元,小单净流入109.03亿元。

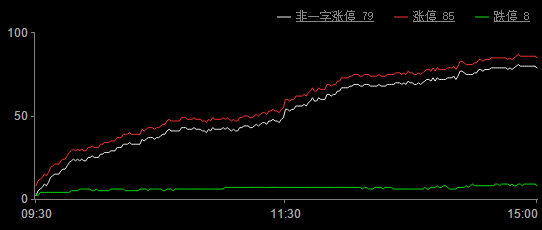

【涨停分析】

今日涨停85家,跌停8家;

今日两市涨停板家数较上个交易日减少,跌停板家数与上个交易日增加。涨跌停数据显示今天市场情绪较上一个交易日出现分化。同花顺数据显示,两市涨停个股多集中在光伏概念、新能源汽车、三季报预增、储能等板块,两市题材热度较好,赚钱效应较好。

【观点策略】

巨丰投顾认为三季度宏观经济数据不支持A股向上突破,市场宽幅震荡分化严重。目前原材料价格大涨引起广泛关注,PPI指数节节攀升而PMI数据连续走低,预示着周期股风险不断累积。周二A股震荡反弹,煤炭股继续冲高,周一重挫的酿酒板块展开反弹,同时农业、金融等防御性板块启动,但因板块轮动频繁,市场始终处于不瘟不火的状态,成交量和周一相比缩量明显。从技术面看,大盘反弹即将面临上方压力,此时可以看做是蓄势状态。总体看,A股仍处于调整中,建议投资者延续国庆节前的策略,控制仓位,止盈高位周期股,对年内跌幅超过30%的蓝筹股可以布局超跌反弹机会,但对三季报的估值修复要降低预期,待三季报结束后,可加仓成长股。

(作者:赵玲执业证书:A0680615040001)

(文章来源:巨丰财经)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏