圣贝拉是中国领先的产后护理及修复集团,2025年6月18日启动港股IPO,6月18日至6月23日招股,全球发售9542万股(中国香港发售股份954.2万股,国际发售股份8587.8万股),发售价6.58港元,预计6月26日上市。

圣贝拉是中国领先的产后护理及修复集团,亦提供家庭护理服务及针对女性需求的相关食品。公司的目标是成为亚洲领先的综合家庭护理品牌集团,不断发展品牌组合,具体做法是加强在现有业务板块和运营市场的影响力,推出新产品以开拓养老护理服务等新板块,以及在中国内地、香港、新加坡及美国的现有业务基础上,将服务网络扩展到有前景的市场。

核心技术:围绕智能化护理与全周期服务生态展开

数字化护理平台

自主研发的IT系统整合客户数据,通过“数据驱动+服务找人”模式实现个性化护理方案。例如,基于产妇康复及新生儿健康数据,利用AI大模型生成定制化服务流程,并通过物联网设备实时监测母婴状态,异常响应时间缩短至8秒。2024年与虎博科技合作研发护理多模态大模型,整合产科、妇科、儿科数据,为护理人员提供SOP-AI辅助工具,同时为用户提供问答AI助手,预计将护理效率提升30%以上。

标准化护理体系

建立母婴护理标准操作规程(SOP),护理专家需通过美国ACI认证(尽管该认证存在争议)及内部培训,确保服务质量统一。与瑞士洛桑酒店管理学院合作引入国际服务管理经验,并计划在中国共建培训基地,打造护理人才供应链。

全周期服务生态

创立科学的产妇及婴儿护理方法体系,涵盖生理调节、身材修复、心理调节及预防医学等多个维度。以产后护理为入口,延伸至家庭护理(如育婴师服务)、女性健康食品(广禾堂品牌)及养老护理。

产品创新与研发

设立专门的研发团队,并与国内外知名高校、科研机构合作,共同开展母婴护理相关项目研究。研发的女性功能性食品,覆盖女性不同阶段的营养需求,如富含胶原蛋白肽的饮品、有助于乳汁分泌的月子餐等,与公司的服务业务形成协同效应。收集并可视化客户睡眠质量、体重、代谢状况等数据,据此为母亲提供个性化压力管理方案,为婴儿监测饮食和代谢状况,优化工作流程预防常见问题。管理团队也可通过可视化操作仪表板实时监控运营情况,实现动态、数据驱动的人员配置,提升整体运营效率。

行业前景:结构性增长机遇

市场规模与增长潜力

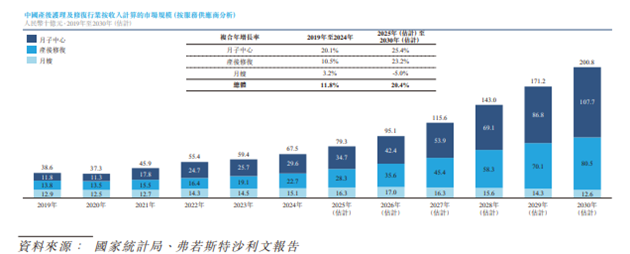

产后护理及修复服务市场规模从2019年386亿元增至2024年675亿元(CAGR11.8%),预计2030年达2008亿元(2025-2030CAGR20.4%)。渗透率仅6.0%(vs韩国/中国台湾>60%),提升空间显著。超高端市场(客单价≥20万元)增速更快,预计2025-2030年CAGR达33.7%。

消费升级与需求释放

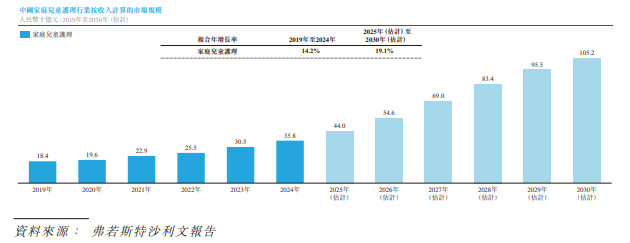

随着人们生活水平的提高和消费观念的转变,越来越多的家庭愿意为专业的产后护理服务付费,尤其是中高收入家庭对高品质、个性化的产后护理及修复服务的需求不断增加,推动了月子中心等专业护理机构的发展。家庭育儿护理市场2030年将达1052亿元(CAGR19.1%),圣贝拉已通过“予家”品牌布局到家服务,2024年该业务收入增长52.4%。

政策支持力度大

在“三孩政策”框架下,2024年多地新增生育补贴(如杭州二孩家庭补助2万元),直接刺激产后护理需求。部分城市已将月子费用纳入医保个人账户支付范围。政府出台了一系列促进母婴健康、家庭服务业发展的政策法规,如《“健康中国2030”规划纲要》,为家庭护理行业的发展提供了有力的政策支持和保障。

国际化与老龄化机遇

银发经济协同,中国60岁以上人口占比达21.1%,圣贝拉计划将母婴护理能力平移至养老领域,开发“医养结合”服务模式,切入万亿级养老市场。

圣贝拉已拓展至香港、新加坡、美国市场,计划通过本地化服务(如美国推出7天产后修复套餐)复制国内模式。同时,布局养老护理领域,与日本木下集团合作引入介护模式,契合中国老龄化趋势,计划2027-2028年新增4-5家海外中心,抢占跨境服务蓝海。

竞争优势:品牌矩阵与轻资产扩张模式

品牌与市场份额

圣贝拉是中国最大的高端月子中心网络供应商,以1.2%的市场份额位居中国产后护理行业第一,2022-2024年收入复合增长率29.4%,远超行业平均水平。旗下“圣贝拉”(超高端)、“艾屿”(心理健康)、“小贝拉”(轻奢)形成多品牌矩阵,覆盖高净值、中产及年轻家庭,2024年客户复购率达84%。

轻资产运营与快速扩张

采用“高端酒店合作+灵活租赁”模式,新中心投资回收期短(约14个月),2022-2024年新增自营及管理中心52家,总数达96家(62家自营+34家管理),覆盖30个城市。轻资产模式降低资本开支,2024年租赁成本占收入22.5%,低于传统独栋模式。

全产业链布局与协同效应

业务涵盖产后护理及修复、家庭育儿、养老护理以及女性功能性食品等多个领域,这种多元化的业务模式能够满足客户在不同阶段的需求,提高客户的粘性和忠诚度.

通过产后护理服务建立信任,延伸至家庭护理、健康食品等增值业务。2024年家庭护理服务收入占比11%,食品业务收入5125万元,形成“护理-家庭-健康”消费闭环。

女性健康食品(广禾堂)毛利率达63.3%,远高于月子中心业务的31.8%。通过收购整合,该业务三年内线上订单增长31倍,天猫/抖音产后营养品类销量第一。

技术与资本壁垒

公司建立了标准化的运营流程和服务规范,通过数字化系统对护理流程进行实时监控,确保护理服务的质量和安全性。自主研发的数字化系统与AI大模型构建技术护城河,公司的数字化技术平台和数据分析能力,使其能够更好地了解客户需求、优化服务流程、提升运营效率,并为客户提供个性化、精准化的服务,从而在竞争中脱颖而出。

同时引入腾讯、萧山国资等基石投资者,募资净额5.41亿港元用于扩店、研发及养老业务,资本实力领先同行。

风险与挑战

行业竞争加剧

爱帝宫、巍阁等对手加速扩张,可能导致价格战及客户分流。

合规与成本压力

护理人员资质审核趋严,人力成本占收入40%以上,毛利率34%低于国际同业(如ThePennantGroup约40%)。招股书披露存在社保未足额缴纳、部分物业消防备案延迟等问题,可能面临监管处罚与品牌声誉损失。

盈利可持续性

2024年经调整净利润4226万元,但账面亏损5.47亿元(主要因优先股公允价值变动),需关注现金流稳定性。

新生儿数量下滑

2023年中国新生儿仅900万(较2019年1470万下降39%)。虽然高端市场受影响较小(高净值家庭生育意愿稳定),但若持续下滑可能导致行业增速不及预期。

租金成本压力

酒店租赁成本占销售成本36.7%,且无长期协议保障。若高端酒店租金上涨15%,将导致整体毛利率下降3.2个百分点。

收购整合风险

IPO募资37%用于新业务开发(养老/产后修复),未来五年计划新增55家中心,其中收购整合占较大比重。跨业态管理能力面临考验。

圣贝拉凭借科技赋能的全周期服务、多品牌矩阵及轻资产扩张,在产后护理千亿蓝海中占据龙头地位。尽管面临盈利与竞争压力,但其稀缺的赛道定位、资本支持及国际化布局,有望进一步巩固行业标杆地位。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏