2022年9月28日,河南硅烷科技发展股份有限公司(证券简称:硅烷科技,证券代码:838402)北京证券交易所上市仪式在许昌三鼎华悦大酒店举行。硅烷科技是一家从事氢硅材料产品研发、生产、销售和技术服务的专业公司,也是一家致力于服务新能源、新材料相关领域研发与生产的专业企业,目前公司的主要产品为氢气(工业/高纯氢)与电子级硅烷气。公司控股股东是中国平煤神马控股集团有限公司,实际控制人为河南省国资委。

作为占比最大的产品,氢气是主要的工业原料,也是最重要的工业气体和特种气体之一,其用途十分广泛。硅烷科技生产的工业氢目前主要用于合成多种化学物质,如环己醇、己内酰胺、尼龙66盐等化学品,其产品主要应用于下游制造业如尼龙生产行业。

第二大产品硅烷气作为一种载运硅组分的气体源,因为它纯度高和能实现精细控制,是许多其他硅源无法取代的重要特殊气体。单硅烷通过热解反应生成晶体硅,是目前世界上大规模生产粒状单晶硅、多晶硅的方法之一,广泛应用于微电子、光电子工业,硅烷气的纯度将影响制造硅基晶体的纯度,而硅基晶体的纯度将极大影响下游行业产品的性能。主要使用电子级硅烷气的下游行业包括:半导体行业、显示面板行业、光伏行业。

公司发展历程

硅烷科技于2012-2015年,依托襄城县煤焦化循环产业园配套较为完善的有利条件,公司在襄城县投资开发硅烷一期试验装置,通过技术研发团队的不断钻研和实践,成功的研发出了纯度达到6N级以上的电子级硅烷气,成为国内首家能够规模化生产电子级硅烷气的公司,打破了国外企业在国内的垄断地位,成为国内卓越的电子级硅烷气供应商,硅烷气纯度达到国际先进水平。

2018年,结合国家推进氢燃料电池的发展政策,在半导体行业,需要使用大量的高纯氢气甚至超高纯氢气(7N)作为配置SiH4/H2等混合气的底气,同时高纯氢气是生产电子级(区熔级)多晶硅的必备原料,鉴于氢气在新材料、新能源领域的重要运用,集团根据自身战略发展的规划和硅烷科技硅、氢两条线战略定位,将煤焦、尼龙化工和新能源新材料三大业务板块的中的涉及的氢气业务逐步由煤焦板块整合至新材料新能源板块中的硅烷科技,继以支持和促进硅烷科技以工业气体为基础、以电子级硅烷气为龙头,向特种气体行业扩张,通过硅、氢延链补链,做大做强新材料、新能源业务。

2020年,公司与宇通客车签订了氢燃料电池用高纯氢合作备忘录,2021年7月公司已建成年产1,600万方高纯氢生产线,目前已正式向电厂、公交系统、半导体等下游供应高纯氢。

2020年公司进行区熔级多晶硅的开发,建成了以电子级硅烷气为原材料的区熔级多晶硅试验装置,目前公司区熔级多晶硅试验产品经检测各项指标已基本达到国外指标,并已初步完成下游厂商验证工作。根据市场调研,目前国内无国产化规模化制备区熔用多晶硅的生产厂家,该产品具有进口替代的重要作用。

2021年下半年,硅烷科技的电子级硅烷气产品已完成了芯片制造商的合格供应商认定,并成功进入半导体领域。

主营业务得到政策密集支撑

依托于大股东中国平煤神马控股集团有限公司的上游资源支持,硅烷科技开发电子级硅烷气和氢气,也是基于对产业未来空间和政策响应的同时俱进,我们可以看到自2016年以来国家相关部门对公司主营业务的密集支持政策。

国家发改委、科技部、工信部、财政部等多部门相继出台多部新兴产业相关政策,均明确提及并部署了气体产业的发展,并且对于电子特种气体确立了其新材料产业属性,有力推动了气体产业的发展。公司的核心业务为电子级硅烷气的研发、生产及销售,属于新材料产业领域。

近年来国家十分重视新能源产业的发展,2020年,中国基于推动实现可持续发展的内在要求和构建人类命运共同体的责任担当,宣布了碳达峰和碳中和的目标愿景,同时,国务院、发改委等部门同步出台了新能源相关产业的支持政策,明确提出大力发展氢能及其配套产业,将有力推进氢能及其上下游产业的发展。公司目前已开始向公交系统、电厂、半导体等下游供应高纯氢,并成功进入氢能产业领域,发展前景十分光明。

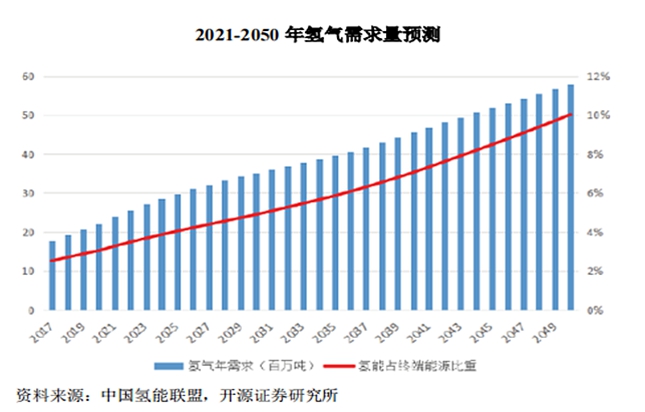

另据中国氢能联盟的预计,到2030年,中国氢气需求将达到3,500万吨,在终端能源体系中占比5%。到2050年氢能将在中国终端能源体系中占比至少达到10%,氢气需求接近6,000万吨,产业链年产值约12万亿元。

硅烷科技的竞争格局优势体现

根据卓创资讯统计,从目前国内氢气需求结构来看,约46%的氢气用于合成氨,44%的氢气用于石油化工的炼化,其余10%用于其他化工、工业及氢能等领域。因此,目前化工依然是氢气最大的需求行业,对于国内而言,根据国家统计局数据显示,目前合成氨产量每年大约5000~5500万吨,按照1吨合成氨耗0.16吨氢气计算,合成氨板块对于氢气一年的需求量约为1000万吨左右。按照经验统计,原油加工对应加氢的比例约为1.5%。根据中国石油经济研究院的数据,目前每年全国大约6亿吨的原油加工量规模,对应的氢气需求量约为900万吨。其他工业板块预计消耗氢气约为200万吨左右。

除了工业生产,氢的另一重要功能是氢气本身可以作为一种能源。氢能是一种来源广泛、清洁无碳、灵活高效、应用场景丰富的二次能源,可用于推动传统化石能源清洁高效利用和支撑可再生能源大规模发展,有助于交通运输、工业和建筑等领域大规模深度脱碳、实现碳中和。

氢能的下游利用途径多种多样,从应用前景上来看,目前主要包括交通运输领域以及工业领域,并逐步向储能领域、建筑领域等拓展。其中交通领域是氢能消费的重要突破口,燃料电池车的发展前景较大,根据中国氢能联盟预测,到2050年中国氢气需求量将接近6000万吨,其中交通运输领域用氢可达2458万吨,占比约40%;工业领域,化工行业是当前主要用氢场景,而钢铁冶金行业或将贡献氢能消费增量,预计到2050年钢铁、化工领域氢能消费总量可超过1.6亿吨标准煤。

硅烷科技在当地氢气市场中具有较强的区域资源和客户优势,公司氢气生产最主要的原材料焦炉煤气,采购于公司股东首山化工,首山化工具有年300万吨焦炭产能,副产大量焦炉煤气,为公司生产氢气提供了稳定的原材料供应。公司氢气的下游客户集中于平煤神马集团的尼龙业务板块,采用氢气为原材料最终制造涵盖尼龙原材料、中间体到深加工制品的尼龙全产业链产品。公司下游客户所在地为平顶山尼龙新材料产业集聚区,2008年启动建设,是规划123平方公里“中国尼龙城”的核心区,以煤盐化工、尼龙化工、精细化工为主导产业,是平顶山市产业转型升级的主战场,因此氢气需求量较大且业务合作持续稳定多年。

综上,无论是上游的原料供应,还是下游的客户,硅烷科技的氢气业务在当地都具有不可替代的作用,是区域市场内重要的氢气供应商。同时硅烷科技氢气业务的短期工业应用,以及高纯氢未来作为新能源的广阔市场空间,短中长期市场硅烷科技都有序衔接了起来。

电子级硅烷气

硅烷科技的第二大产品为电子级硅烷气,从产品质量上来看,公司采用先进的生产工艺,生产出的产品可以稳定在6N级以上,最高可达到7N级,超出我国硅烷气质量标准(6N),达到国际先进技术水平,可以满足目前下游市场对硅烷气质量的所有要求。

从产量及市场份额上来看,硅烷科技自2015年下半年投产以来,硅烷产品产销量逐年增长,目前年产量已达到近1500吨。公司依据工信部、中国电子材料行业协会及公司调研统计的数据,对2020年硅烷市场进行了测算,国内总硅烷需求量约为4164.64吨,公司在国内市场占有率约为32.56%。公司生产的硅烷,在产品质量、供应稳定程度等方面受到了国内光伏市场客户的认可,目前已积累了隆基股份、东方日升等大型光伏企业客户。除在国内光伏领域保持优势外,公司还不断加大在显示面板领域的销售力度,扩大在上述领域的市场份额。目前,TCL华星、京东方等面板客户开始批量使用,其它客户陆续展开审厂及产品试用等工作。根据公司所测算的数据,经过多年的进口替代和市场推广,公司电子级硅烷气在光伏行业供应领域已经占据国内约37.95%的市场份额,显示面板供应领域占据国内约26.88%的市场份额,在半导体行业,硅烷科技已完成了芯片制造商的合格供应商认证工作。公司的市场份额较高,与公司先进的技术实力相匹配,在国内电子级硅烷气领域具有重要地位。

随着全球半导体产业链向国内转移,国内电子气体市场增速明显,远高于全球增速。近年来国内半导体市场发展迅速,相关下游领域的快速发展将带动未来特种气体的增量需求。根据华经产业研究院统计,2019年我国电子特气行业市场规模约为140.2亿元,2020年电子特气市场规模达到173.6亿元,同比增速达23.8%,其中集成电路及器件领域占比44.2%;面板领域占比34.7%;太阳能及LED等领域占比21.1%。

可以看到以上新兴产业的发展对硅烷科技的电子级硅烷气的未来需要都有巨大的提振,而硅烷科技的电子级硅烷气无论从产品质量,市场占有率、还是大客户的认证背书来说,都对硅烷科技未来进一步巩固拓展市场带来积极正反馈。

硅烷科技核心业务的优势

电子级硅烷:

随着我国科技水平的提高,以硅烷科技为首的少量气体公司已经打破国外气体公司对电子级硅烷气的垄断,但由于技术水平要求较高,目前国内除发行人外,仅有内蒙兴洋、中宁硅业等几家公司具备电子级硅烷气的生产能力。随着国内气体公司的生产成本逐步降低,生产技术也已经达到国际先进水平,电子级硅烷气的使用正逐渐从国外垄断向国产替代的方向转变,国内公司市场前景较好。

近两年由于贸易保护主义的升温,促使我国半导体产业国产替代加速。国内各地纷纷新建了大量的百亿、千亿级晶圆厂项目。国内企业对于半导体行业的投资力度将会越来越大,预计迎来半导体行业的快速发展时期。

对于电子特种气体行业的国产化,国家也表现出了较高的重视程度,扶持电子特种气体产业的相关政策越来越密集、细化。2017年1月,工信部等四部委首次提出“加快高纯特种电子气体研发及产业化,解决极大规模集成电路材料制约”;2019年12月,工信部发布的《重点新材料首批次应用示范指导目录(2019版)》中指出,将用于集成电路和新型显示的电子气体的特种气体:高纯氯气、三氯氢硅、甲硅烷、四氯化硅等列为重点新材料。国家大基金二期已于2019年7月募集完成,将加大对国产设备和材料领域的投入。

政府和企业对半导体产业、电子特种气体产业的规划、建设和投产将驱动电子特种气体行业维持高度景气。

氢气:

工业氢方面,公司下游客户集中于平煤神马集团的尼龙业务板块,采用氢气为原材料最终制造涵盖尼龙原材料、中间体到深加工制品的尼龙全产业链产品。目前,平煤神马集团的尼龙板块主业主产品总产能位居全球第四位,高端、高价尼龙产品比重突破80%,打通了全球独一无二的煤基尼龙产业链,是国内尼龙板块的龙头。有下游关联客户的稳定需求,公司工业氢作为主业稳定的收入带来的现金流回哺相关产业的提升。

高纯氢方面,硅烷科技的高纯氢产品已获得市场的认可,公司与宇通客车签订了氢燃料电池用高纯氢合作备忘录,并正式向公交系统、电厂、半导体等下游供应高纯氢。

2020年,中国基于推动实现可持续发展的内在要求和构建人类命运共同体的责任担当,宣布了碳达峰和碳中和的目标愿景,同时,国务院、发改委等部门同步出台了新能源相关产业的支持政策,明确提出大力发展氢能及其配套产业,将有力推进氢能及其上下游产业的发展。同年,河南省工信厅联合省发展改革委、省财政厅等八部门共同制定了《河南省氢燃料电池汽车产业发展行动方案》(以下简称《方案》),《方案》提出,以客车为牵引,促进物流等商用车产业发展,以重点城市群辐射带动全省范围开展氢燃料电池汽车示范应用;到2025年,氢燃料电池汽车在河南省示范应用城市范围不断扩大,示范应用氢燃料电池汽车累计超过5000辆、加氢站达80个以上,产业体系、保障体系不断完善,市场竞争能力不断提升,基本形成以客车为主,环卫、物流等氢燃料电池汽车全面发展的产业格局,全省氢燃料电池汽车相关产业年产值要突破1000亿元。作为国企背景的硅烷科技在大股东上游资源强力补充下,后期市场前景值得期待。

因此,在可预见的未来,河南省乃至全国的氢气需求量都会持续快速增长,公司生产的氢气产品已经受到河南公交系统及当地电厂的认可,具有良好的市场前景与发展趋势。

产业规划的未来前景

经公司2021年第三次临时股东大会审议通过,硅烷科技拟公开发行人民币普通股(A股),发行数量不超过7,823.1709万股。本次公开发行股票的募集资金扣除发行费用后,拟投入以下项目:

本项目为公司硅烷装置冷氢化系统技改项目,冷氢化装置技改可提高硅烷生产所需中间产物三氯氢硅的产能,由1万吨/年提升至5万吨/年,有助于公司进一步优化产品结构,增强盈利能力,本技改项目完成后可同时为硅烷一期、二期和后续硅烷及半导体硅材料扩能提供原料保障。

基于对硅烷科技产品质量的优势和下游新兴产业发展前景,优质客户的稳定关系,技改项目将有望推动公司营收的进一步增长。

500吨/年半导体硅材料项目:

本项目预计年产500吨高纯多晶硅,其中区熔级多晶硅300吨,电子级多晶硅200吨。电子级多晶硅是生产芯片的关键原材料,区熔级多晶硅是电子级多晶硅的高端产品,主要用于制造IGBT、高压整流器、高压晶体管等高压大功率半导体器件,目前国内电子级和区熔级多晶硅需求仍主要依赖进口。进口替代和产业链延伸至高端产品,为公司进一步抢占市场赢得先机。

从以上可以看到,硅烷科技打通上下游产业链,依托大股东的资源供给和实力背景,客户关系,拓展未来响应政策发展的新兴产业,瞄准广阔市场,未来在新能源和下游新兴产业的特种气体供给有望不断提高市场份额。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏