2025年8月21日,厦门恒坤新材料科技股份有限公司(以下简称:恒坤新材)针对科创板上市委会议意见落实函发布回复,就报告期内引进业务收入确认方法调整为净额法的合理性进行了系统阐述。此次调整不仅体现了公司对会计准则的严谨遵循,更凸显其在集成电路材料领域的技术积累与业务转型成果。值得关注的是,恒坤新材科创板IPO将于8月29日再次迎来上会审核,此次审议被视为其商业化进程与行业壁垒突破能力的关键检验。

政策导向与行业实践共促会计处理优化

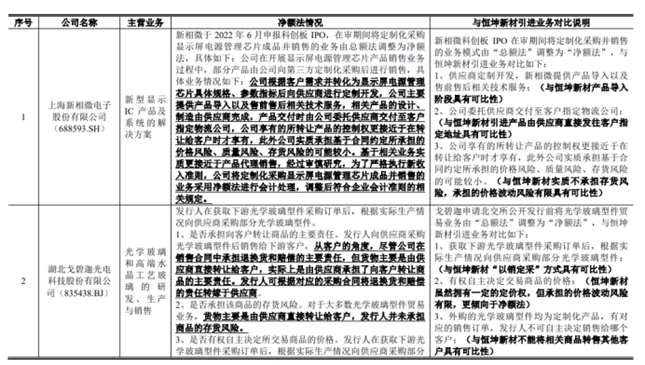

恒坤新材在回复中明确,报告期内将引进业务收入确认方式从总额法调整为净额法,核心源于对《企业会计准则第14号——收入》的深化理解及行业实践的趋同。2024年财政部等四部门联合发布的《关于严格执行企业会计准则的通知》进一步明确了主要责任人与代理人的区分标准,强调以“商品控制权转移”为原则,综合评估存货风险、定价权等关键因素。公司结合业务实质审慎判断,认定其在引进业务中更多承担代理人角色,故采用净额法更准确反映交易本质。

这一调整并非孤立案例。2024年以来,欣龙控股、黄河旋风等超过30家上市公司陆续将类似贸易、代理业务从总额法调整为净额法,形成行业共识。恒坤新材的会计政策变更与此类案例逻辑一致,既符合监管导向,也契合集成电路材料行业“轻资产、重技术”的商业模式特点。

财务数据调整不影响上市条件,自产业务成核心支撑

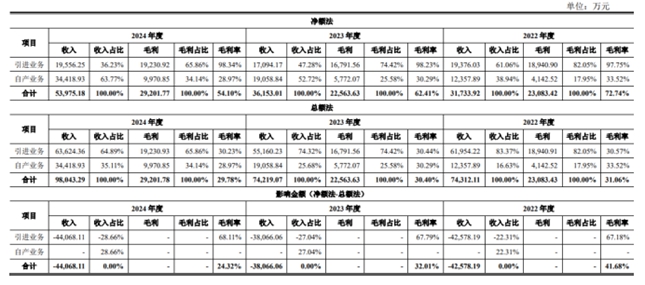

尽管收入确认方式调整导致报表规模缩减,但恒坤新材强调,模拟总额法下公司仍满足科创板上市标准。2023-2024年,公司扣除非经常性损益后净利润分别为8151.89万元和9438.41万元,累计超1.7亿元,远超“最近两年净利润累计不低于5000万元”的要求。同时,基于同行业估值水平,公司预计发行后市值将突破10亿元,满足市值与财务指标双重标准。

值得关注的是,调整后公司自产业务占比显著提升。2025年上半年,自产业务收入占比达86.68%(净额法)和61.85%(总额法),已成为绝对核心。随着与SKMP光刻材料合作的终止,引进业务收入占比进一步降至13.32%,自产业务的主导地位将持续强化。公司表示,这一变化真实反映了其从贸易代理向自主研发转型的战略成果,避免了收入“虚高”对投资者判断的干扰。

坚守技术初心,科创属性获多方认证

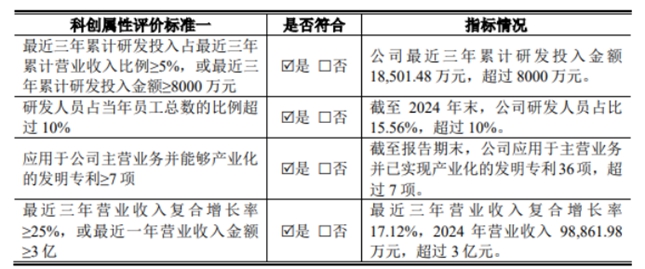

恒坤新材在回复中重申,收入确认调整未改变其“以核心技术驱动发展”的实质。报告期内,公司研发投入、研发人员及发明专利数量均符合科创属性评价指标,且自产业务的技术壁垒与市场竞争力持续增强。2025年,随着国产集成电路材料需求攀升,公司凭借在光刻材料、电子化学品等领域的技术积累,有望进一步扩大市场份额。

分析人士指出,恒坤新材此次对监管问询的积极回应,既体现了对会计准则的尊重,也展现了企业战略转型的成效。通过主动调整会计政策、强化自产业务布局,公司不仅为登陆科创板夯实了合规基础,更向市场传递了聚焦主业、深耕技术的长期发展信心。在集成电路国产化浪潮下,恒坤新材的技术实力与业务韧性或将为其价值重估提供强劲动力。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏