港交所网站显示,长风药业股份有限公司(以下简称“长风药业或公司”)已递交了IPO(首次公开募股)申请,联席保荐人为中信证券、招银国际。长风药业成立于2007年,主要专注于吸入技术及吸入药物的研发、生产及商业化,专注于治疗呼吸系统疾病,包括哮喘、慢性阻塞性肺疾病(COPD)和过敏性鼻炎。

核心技术:构建吸入制剂全链条技术壁垒

自主掌握的全剂型研发体系

长风药业通过药物粒子工程表征技术精确控制药物微粒在1-5μm的肺部沉积范围,配合制剂质量特性评价及体内外相关性研究,显著提升药物在靶部位的沉积率(较传统技术提高30%以上)15。核心产品CF017(布地奈德混悬液)通过该技术实现与原研药等效的肺部沉积率,成为国产替代的关键基础。

多剂型覆盖,公司建立了覆盖吸入气雾剂(MDI)、粉雾剂(DPI)、雾化液体制剂、鼻喷雾剂及脂质体等全剂型的技术平台,可满足不同患者群体需求。尤其在复杂复方制剂领域突破显著,如CF018(氮䓬斯汀氟替卡松鼻喷雾剂)作为国内首个激素-抗组胺复方鼻喷雾剂,实现单次给药双靶点治疗。

一体化研发生产体系

公司建立了从早期研发、临床研究到产业化的全流程体系,拥有符合中国、欧盟及美国GMP标准的生产基地,并通过欧盟QP审计,具备国际市场准入资格。其吸入用布地奈德混悬液(CF017)采用微粉化工艺,肺部沉积率显著提升,且生产过程实现智能化控制。

创新剂型与全球开发

公司积极探索脂质体、siRNA等创新吸入剂型,并将治疗领域扩展至中枢神经系统疾病及抗感染领域。在研产品沙美特罗替卡松吸入气雾剂有望成为国内首个气雾剂型,而支气管内活瓣(EBV)技术则瞄准特发性肺纤维化(IPF)等严重疾病。

行业前景:呼吸系统药物市场扩容与国产替代机遇

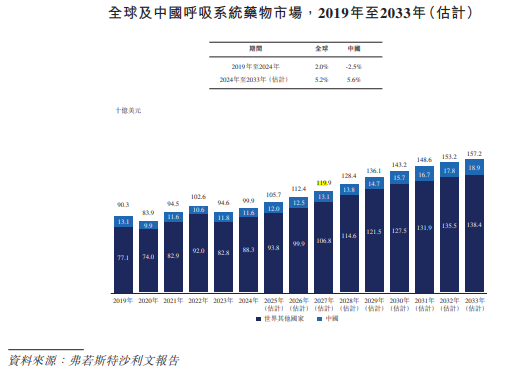

全球市场增长明确

2024年全球呼吸系统药物市场规模达999亿美元,预计到2033年将增至1572亿美元,年复合增长率5.2%。2024年中国呼吸系统药物市场规模达到人民币831亿元,预计2033年将达到人民币1,355亿元,2024年至2033年的年复合增长率分别为5.6%。

中国作为核心增长极,老龄化(65岁以上人群COPD患病率超25%)及环境污染加剧正加速疾病蔓延。哮喘和COPD患者总数超1.6亿人,但治疗率不足30%,市场潜力巨大。吸入给药渗透率提升空间巨大,相比欧美90%的吸入制剂使用率,中国目前仅60%,尤其在基层市场存在显著未满足需求。

政策驱动国产替代

中国吸入制剂长期被外资垄断(如阿斯利康、葛兰素史克),本土企业市占率不足10%。近年来,集采政策加速国产替代进程,CF017纳入第五批集采后,价格降幅约50%,但销量实现300%增长。迅速覆盖超10,000家医疗机构,2023年市占率达20%。2025年国家医保目录调整进一步优化续约规则,创新药纳入速度加快,为本土企业提供政策红利。吸入制剂被列入《“十四五”医药工业发展规划》中医药创新产品和产业化技术攻关工程,享受优先审评等政策倾斜。

细分领域结构性机会

哮喘与COPD:吸入糖皮质激素(ICS)联合长效β2受体激动剂(LABA)仍是主流治疗方案,复方制剂市场增速显著。过敏性鼻炎公司产品氮䓬斯汀氟替卡松鼻喷雾剂(CF018)为国内首个激素-抗组胺复方鼻喷剂,填补临床空白。创新疗法如EBV技术针对IPF和肺动脉高压(PAH),有望成为同类首创或中国首创治疗方案。

竞争优势:产品商业化能力与全球化布局

爆款产品支撑业绩基本盘

核心产品吸入用布地奈德混悬液CF017是中国销量最高的吸入药物类别,2023年销售收入5.48亿元,占公司总营收的98.4%。该产品通过集采快速放量,2023年市场份额达20%,且覆盖超10,000家医疗机构。尽管2024年市占率微降至16%,但其销售规模仍同比增长4.88%,显示出较强的市场韧性。

管线梯队化与国际化进展

公司已上市4款产品,另有20多个候选药物在全球开发,预计未来四年内至少5个产品获批。吸入用阿福特罗雾化溶液已在美国申报上市,沙美特罗替卡松吸入气雾剂处于临床试验阶段。国际化方面,公司通过技术合作与海外注册,逐步进入东南亚、南美等新兴市场,并计划在欧美建立直接销售网络。中东地区完成沙特GMP认证并获首笔订单(35万美元)。

成本控制与供应链优势

公司采用“原料药+制剂”垂直整合模式,降低生产成本。CF017的单位成本较行业平均水平低约15%,且通过集采协议锁定长期供应份额。此外,其生产基地通过欧盟QP审计,具备为国际客户提供CDMO

研发效率与管线厚度

拥有3个上市产品+12个主要在研+19个早期项目,覆盖哮喘、COPD、鼻炎、肺纤维化等主流领域。2024-2027年预计每年有1-2个新品上市。

装置自己造不卡脖子

同行买阀门、买泵、买吸嘴,成本高、交期长;长风药业自己设计模具、自研生产线,装置成本比外购低20%–30%,关键零件缺货时还能优先保供自己。

风险与挑战

产品结构单一风险

CF017单产品贡献超94%营收(2024年),新产品CF018放量速度不及预期(仅覆盖500+医院)。

集采降价压力

CF017纳入集采后价格降幅超60%,若后续产品(如沙美特罗替卡松)未能中标,将面临市场份额丢失风险。

研发转化不确定性

在研产品中78%处于临床前阶段,IPF/PAH等创新药研发周期长且失败率高。

研发投入与管线转化压力

2022-2024年研发费用率从30.66%降至20.07%,低于同行业均值(约30%)。尽管公司计划募资用于研发,但在研项目需持续投入且存在临床失败风险。

政策与合规风险

布地奈德被列入国家重点监控合理用药目录,医保支付限制可能影响基层市场渗透。此外,销售费用高企(2024年达2.36亿元,占营收38.8%)或引发合规性质疑。

长风药业凭借吸入制剂全链条技术能力、爆款产品商业化经验及全球化布局,在呼吸系统药物市场占据一席之地。尽管面临单一产品依赖和研发投入压力,但其在国产替代浪潮中的先发优势及创新管线储备,仍使其具备长期增长潜力。若能在研产品顺利上市并拓展海外市场,公司有望成为吸入制剂领域的国际化龙头企业。后续需重点关注其集采政策应对、研发进展及国际化落地成效。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏