8月8日,苏州锴威特半导体股份有限公司(以下简称“锴威特”)进行网上申购,发行价格为40.83元/股,申购简称为“锴威申购”,申购代码为“787693”。

公开资料显示,锴威特的主营业务为功率半导体的设计、研发和销售,并提供相关技术服务,其主要产品包含:功率器件及功率IC两大类。坚持“自主创芯,助力核心芯片国产化”的发展定位,深耕功率半导体行业,专注研发创新。

据悉,公司目前在行业内取得骄人的成绩。在下游行业需求放量在即,功率半导体产业链空间广阔的背景下,公司有望借助资本的力量,填补功率半导体选购渠道上的空白,重构行业生态,赋能中国智造。

重视研发创新 成果斐然 核心技术占据先机

作为国内行业领先企业,锴威特凭借高性能的产品,荣获由中国电子信息发展研究院(赛迪研究院)评选的第十六届(2021年度)和第十五届(2020年度)“中国芯”优秀技术创新产品奖。由中国半导体行业协会、中国电子材料行业协会等机构联合评选的第十四届(2019年度)和第十二届(2017年度)中国半导体创新产品和技术奖。公司还获得了汉磊科技“最佳合作伙伴”“最佳业绩成长”的合作商奖项,芯片设计和工艺调试能力得到业内知名晶圆代工厂的认可。

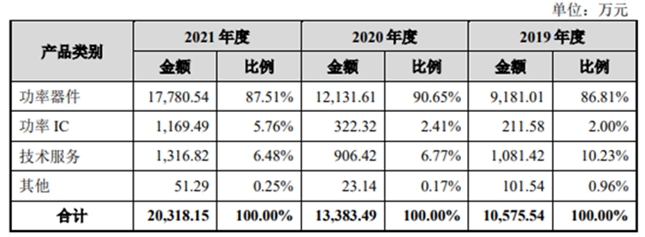

报告期内,公司主营业务收入构成情况具体如下:

核心业务收入功率器件一直承担公司业绩的中坚力量。报告期内,在保持贡献份额不变的情况下,业绩贡献翻番,产品贡献收入由期初2019年的1.06亿元提升至2.03亿元。

锴威特是国家高新技术企业、国家级专精特新“小巨人”企业、国家鼓励的重点集成电路设计企业、江苏省“科技小巨人企业”“江苏省潜在独角兽企业”、江苏省半导体行业协会理事单位,公司研发中心获“江苏省高可靠性功率器件工程技术研究中心”认证。据悉,公司已积累了10项核心技术,获得60项授权专利(其中发明专利18项,实用新型专利42项)和36项集成电路布图设计专有权。

由此看出,公司始终围绕发展目标进行研发、运营和销售战略部署。招股书显示,2019年度、2020年度、2021年度及2022年1-6月,公司研发费用分别为771.00万元、1,388.55万元、1,886.27万元和1,166.63万元,近三个完整年度的复合增长率为56.41%。

而半导体作为整个科技产业的发展基石和核心组成部分,其应用领域随着科技进步不断延展,工业控制、新能源汽车、光伏能源、轨道交通、智能电网等领域蓬勃发展,半导体产业将保持较好的增长态势。

锴威特将持续对战略性产品进行研发投入,加强对核心技术的积累;在注重基础研究的同时,深度拓展前沿技术的应用,推动产品的技术高效升级与产业化进程。这一点是作为创新型企业知行合一扬帆起航的必要条件。

产品突破MOSFET布局 实现该领域国产化替代 并在短期内形成较大分量市场份额及地位

产品方面:锴威特布局的平面MOSFET(包含FRMOS)等功率器件产品已实现了产业化;同时,公司开发的多款功率IC产品已被多家高可靠领域客户采用,成功实现了该领域芯片的国产化替代;此外,公司初步实现了SiC功率器件的市场布局。在整合代工资源方面,公司在现有代工合作方的基础上,积极寻求新的代工资源和探索新的合作模式,如自购设备投入生产线以锁定和扩大产能供给,保证了晶圆的产能供给和新品开发的产业化落地。

结合Omdia研究数据,以锴威特2020年MOSFET产品销售额测算,锴威特全球MOSFET 市场的市场份额约为0.23%;另根据江苏省半导体行业协会统计,2020年公司FRMOS产品的国内市场占有率约为6%,位列本土企业第四位;SiC功率器件方面,公司是国内为数不多的具备650V-1700V SiC MOSFET设计能力的企业之一,产品已覆盖业内主流电压段。

值得期待的是,公司表示,未来公司还将进一步实现对各种型号产品、各种细分品类功率器件芯片的覆盖,并进一步促进功率IC和第三代半导体功率器件的产品系列化。公司将努力成为一站式、全品类覆盖的高性能功率半导体产品供应商,助力功率半导体国产化替代,推动我国在高可靠领域基础元器件自主可控进程的发展。

凭借丰富的产品矩阵斩获三百余位行业大咖成为合作伙伴 为其未来业绩的持续增长夯实基础

2019年,锴威特成立了深圳分公司,销售体系逐步完善,销售布局进一步增强,建立了与经销商的互利共赢关系,自主品牌的成品销售规模稳步增长。在消费电子、工业控制和高可靠领域等终端领域形成了一定的品牌影响力。

为了进一步提升技术服务能力及服务质量,持续增强公司定义自主产品的能力,公司拟采取以下措施:1、借此次募投项目打造的功率半导体器件测试及可靠性考核平台,进一步提升服务质量及服务时效性;2、进一步对研发领域分工,专注细分领域的精细开发;建立市场调研队伍,深入市场了解客户未来需求,以争取到更多的项目机会。3、公司凭借丰富的产品矩阵、高性能的产品和及时迅速的服务能力,已与超过300家客户进行合作,实现了广泛的客户覆盖。

公司客户包括:以晶丰明源、必易微、芯朋微、灿瑞科技为代表的芯片设计公司,并且产品已被小米、美的、雷士照明、佛山照明等知名终端客户所采用。未来公司将继续开拓新客户,尤其是针对智能家居、工业控制及高可靠领域的终端客户。

自身的硬实力加上“改革春风的迎面而来” 往往事半功倍

半导体产业是信息技术产业的核心,也是国民经济和社会发展的战略性产业。中国的功率半导体行业在国家相关政策支持、国产化替代加速及资本推动等因素合力下,取得了长足的进步与发展。

锴威特作为功率半导体设计公司,身处全球功率半导体的第一大市场,国内庞大的市场需求有力带动了功率半导体产业链的发展,为功率半导体厂商的发展提供了土壤,发展前景十分广阔。究其原因有以下几点:

其一:公司的核心业务产品,新型功率半导体器件行业是我国重点鼓励和支持的产业之一,为推动节能减排,促进电力电子技术和产业的发展,国家发改委等有关部门陆续出台资金补贴计划,支持新型电力电子器件产业化。未来国家产业政策的支持将会不断推动功率半导体器件行业的技术进步,形成先进技术的自有知识产权,优化国产功率半导体器件的产品结构。

其二:率半导体器件是国民经济中各行业发展的基础元器件,其技术进步和应用领域的拓宽既能够促进工业的产业结构升级,也为居民生活带来更多便利和舒适。行业内优秀企业依托自主创新能力提高产品附加值,在国民经济持续发展这一稳固的基础上不断提升盈利水平。

其三:国产替代率上涨,市场潜力大。Statista预测,到2027年中国半导体市场规模将达到2935亿美元,对应2023-2027年CAGR达到7.8%;但据IC Insights数据,2021年我国集成电路自给率仅为16.7%。叠加美国近年持续限制我国半导体行业发展,国内半导体自给率提高将更多依靠国产化,基于国家相关政策中提出核心元器件国产化的要求,国产替代成为国内半导体行业的发展趋势和促进行业内企业发展的主要驱动因素。

乘着自身核心优势的领先及稳固,借着我国政策的加持,正是锴威特迎战未来高速发展的红利,扩张产能,进一步实现功率半导体突破,构建行业自主创新发展的黄金节点。迎着春风,踏上上交所的舞台,亮相资本市场,诸多投资亮点也将被广大投资人所亲睐,伴随公司一同成长!

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏