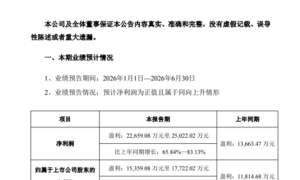

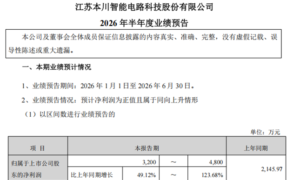

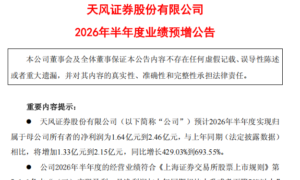

裕太微2023年第三季度报告,公司报告期实现营业收入1.65亿元,同比下降44.96%。研发方面,裕太微今年前三季度研发费用为1.63亿元,同比增长72.1%,占营收的比重近99%。

裕太微是境内为数不多可以大规模供应千兆高端以太网物理层芯片的企业,已开发了系列千兆物理层芯片,产品性能和技术指标上基本实现对竞争对手同类产品的替代,成功打入国内众多知名客户供应链体系,并在2021年和2022年实现大规模销售,打入被国际巨头长期垄断的中国市场。在此基础上,公司自主研发的2.5G以太网物理层芯片产品已实现小批量出货。经过不断研发与技术突破,公司已形成覆盖不同端口数、不同速率、多领域、多层级的以太网物理层芯片产品序列。

车载以太网芯片打开后续增长空间

目前博世、采埃孚等纷纷提出下一代网络架构,特斯拉在Mode3和ModeY中已采用域控制结构。架构的改变和自动驾驶传感器带来的大量数据处理需求,都使得带宽成为下一代汽车网络技术的关键。与传统的车载网络不同,车载以太网可以提供带宽密集型应用所需的更高数据传输能力,同时其技术优势可以很好地满足汽车高可靠性、低电磁辐射、低功耗、带宽分配、低延迟、轻量化等方面的要求,将成为下一代汽车网络的关键技术。

裕太微自主研发的百兆车载以太网物理层芯片已经量产出货并在持续开拓各个车厂。目前公司车载以太网物理层芯片已进入广汽、北汽、上汽、吉利、一汽红旗等汽车行业知名客户供应链。

研发方面

裕太微持续加大研发投入,致力于开发出更具有竞争力、更高性能的芯片产品。据2023三季报显示,公司研发投入持续增长,Q1至Q3达到了1.63亿元,比去年同期增长了72.1%。产品与技术研发完成了四项突破,分别是:新品验证突破、高端技术预研突破、车载千兆PHY芯片即将问世,以及三款芯片即将问世。

2023年上半年,公司产品与技术研发完成了四项突破,其中三项属于高端芯片研发的突破。首先,公司实现了 2.5G PHY芯片产品的客户端测试,并已经开始量产出货。其次,在以太网物理层芯片5G和10G产品的测试芯片以及时间敏感网络(TSN)交换芯片的预研工作也已完成。最后,公司研发的车载以太网千兆PHY芯片在量产流片回片测试中反响较好,即将于2023年年底量产出货。

战略加持

面向未来,裕太微会在三个产品线做重点布局。高端的以太网物理层芯片,目前实现了2.5G单口的突破,后续布局多口2.5PHY、5G和10G,完善功能和种类。交换和网卡新的产品线,裕太微不断做一些突破,现在以千兆为主,后续有2.5G做拓延。目前有5口的芯片,未来还会有4+2口、8口和24口的。现在还是以商业级的以太网交换芯片和以太网网卡芯片为主。车载领域,以太网百兆的芯片已经出货,年底千兆会出样品。后续TSN、车载网关都会逐步出成品,车载SerDes2025年出成品。未来会和OEM厂商、Tier1厂商进行合作,和周边伙伴进行生态建设,一起打造车载的未来方案。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏