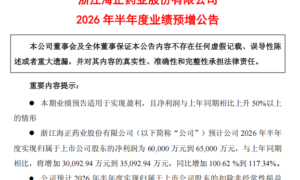

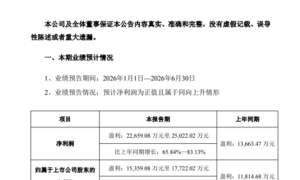

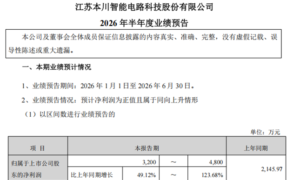

7月11日,麦加芯彩(603062.SH)发布2026年半年度业绩预告。公告显示,公司预计2026年上半年实现归属于母公司所有者的净利润3,500万元至4,100万元;扣除非经常性损益的净利润预计为2,700万元至3,300万元。

对于业绩波动,公司给出了清晰解释:一是尽管风电涂料销售收入和毛利额同比实现增长,但无法完全弥补集装箱涂料因行业需求下降带来的收入与毛利下滑;二是船舶涂料、电力设备涂料、光伏涂料、储能涂料等新业务尚处于客户开拓阶段,销售费用投入较大而收入贡献存在滞后效应;此外,珠海麦加7万吨产能项目折旧增加、原材料价格上涨、股权激励股份支付等因素也对当期利润产生影响。

尽管上半年业绩承压,公司近期的多项突破充分彰显了其扎实的经营底色与强劲的发展后劲。

在知识产权领域,公司于2026年1月被国家知识产权局认定为“国家知识产权示范企业”。在行业排名方面,2026年6月《涂界》发布的全国涂料企业榜单中,麦加芯彩以17.12亿元销售收入位列全国第16位、本土企业第7位,连续多年稳居行业前列。在风电涂料领域,公司于2026年3月成功中标全球最大叶片企业中材叶片的前缘和叶片涂料采购订单,涉及十余类产品、超过60个子项目。在海洋工程涂料领域,公司自主研发的重防腐涂料涂层体系于2026年5月正式通过全球最严苛的NORSOK M-501:2022(第7版)标准测试,同时通过ISO 12944-9:2018认证。

展望未来,随着船舶涂料、光伏涂料、电力设备涂料、储能涂料等新业务逐步度过培育期并进入批量销售阶段,叠加珠海基地充足的产能储备,公司有望逐步穿越周期波动,实现从周期性向成长性的平稳过渡。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏