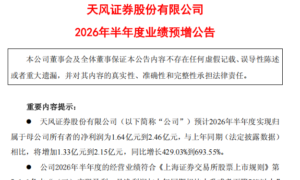

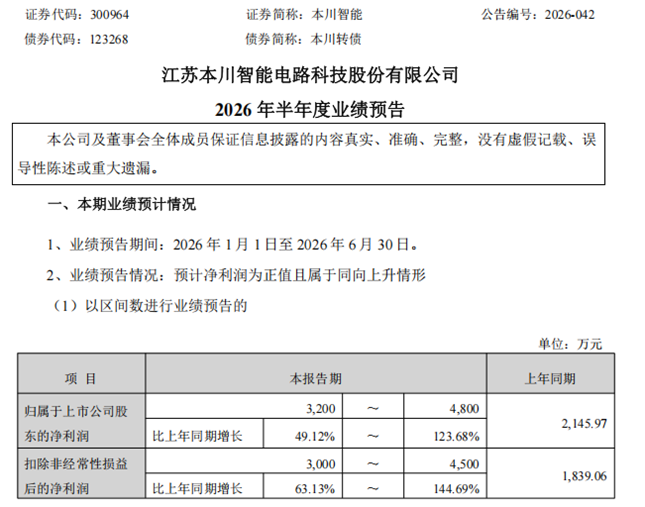

2026年7月8日,本川智能(300964.SZ)披露了2026年半年度业绩预告。公司预计2026年上半年归属于上市公司股东的净利润为3,200万元至4,800万元,较同期增长49.12%至123.68%;扣除非经常性损益后的净利润预计为3,000万元至4,500万元,较同期增长63.13%至144.69%。(本次业绩预告相关的财务数据未经会计师事务所审计)。

对于业绩的增长,本川智能表示主要受益于以下四个方面的共振效应:

1.深耕头部核心客户。公司持续深化大客户战略,深度绑定行业优质客户,通过签署战略合作协议夯实订单基本盘。面对覆铜板等原材料价格波动,公司有序开展产品调价工作,有效稳固了产品盈利空间。

2.产能充分释放,规模效应凸显,持续优化经营效率。南京生产基地、珠海硕鸿一期产能稳步释放,整体交付能力与产能利用率持续提升。依托规模化生产优势,生产运营效率与综合盈利能力显著提升。

3.产品与客户结构双优化,高附加值品类占比稳步提升。公司主动优化客户结构,逐步出清低毛利、低效益订单,集中资源深耕高信用、高价值优质客户。同时,高多层板、高阶HDI、预埋元件、埋铜等高端高附加值PCB产品营收占比稳步提升。

4.精细化供应链管控,提升抗波动能力。公司推行前置化、精细化采购管控,与上游核心供应商建立长期稳定合作,提前规划采购排期,合理规划备货库存,优化物料周转调配,多渠道保障原材料稳定供应。

从更长远的视角来看,本川智能始终坚持大客户战略核心,深耕头部客户资源、深化绑定合作关系,围绕头部客户核心需求精准发力,持续推动产品结构迭代升级。

在产品与技术布局方面,公司积极布局预埋板(含预埋元器件、预埋功率芯片等)、HDI板、高频高速板、软板及软硬结合板、高多层板等多技术方向,构建了丰富的产品体系。公司成功开发出CIPB(芯片内嵌功率基板)产品,实现了芯片与基板的一体化集成封装,已在AI服务器、汽车功率模块等领域对部分头部客户完成样品验证。

在产能布局方面,公司已在江苏南京、广东深圳、广东珠海布局多个核心生产基地,同时在海外设立泰国生产基地(在建中),打造“华东+华南+海外”三大生产区域布局。

展望未来,伴随新一代通信技术(6G、卫星通信等)的持续演进、新能源汽车高功率与智能化设备需求的稳步攀升,以及储能与充电桩等新能源行业的蓬勃发展,公司有望持续受益于行业发展红利。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏