2026年4月23日,通领科技(920187.BJ)发布2025年年报。值得关注的是,此时距其登陆北交所仅过去一个月,作为汽车内饰件领域的国家级“小巨人”企业,这份上市后的首份年度报告,究竟交出了怎样的成绩单?

境外收入占比过半,加速全球化

作为国内汽车内饰行业的头部供应商之一,通领科技的业务定位清晰,主要面向各大主机厂进行直接销售,为新车提供配套内饰件。其核心产品涵盖汽车门板饰条、仪表板饰条、中控饰板等,这些产品广泛应用于一汽大众、上汽大众、上汽通用、比亚迪、斯柯达、福建奔驰等诸多热销车型,虽不直接面向终端消费者,却深度融入每一辆汽车的内部构造,堪称隐藏在汽车内部的“幕后英雄”。

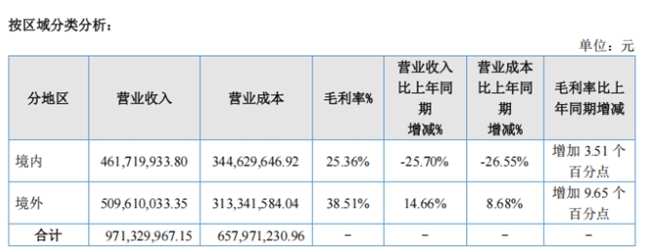

除了在国内市场占据重要地位,通领科技的身影同样活跃在海外市场。在美国、墨西哥、德国、捷克、英国等多个国家,其产品已成功应用于北美大众、德国大众、墨西哥大众、北美通用等知名品牌车型,实现了全球化布局的稳步推进。具体来看,2025年公司境外业务表现亮眼,实现境外收入5.1亿元,占总营收的52.47%,同比增长14.66%,同时境外业务毛利率高达38.51%,同比大幅提升9.65个百分点,成为公司业绩增长的核心引擎。为进一步巩固海外优势,公司正积极推进墨西哥及泰国生产基地的筹建,为海外市场扩张奠定坚实的产能基础,其中墨西哥工厂预计于2026年正式投产,有望持续释放增长潜力。

图片来源:通领科技2025年报

归母净利增长13.09%,经营现金流2亿与净利持平

从全年整体财务表现来看,通领科技2025年的业绩呈现出“营收缩量、利润高增”的鲜明特点。具体数据显示,公司全年实现营收9.71亿元;归母净利润1.48亿元,同比增长13.09%。若拉长时间周期来看,2020-2025年公司的营业收入和归母净利润的复合增长率分别为5.37%和14.38%,这一数据也印证了公司近年来业绩增长总体稳健的发展态势。

而公司盈利能力的大幅提升,主要得益于毛利率的结构性优化。2025年公司整体毛利率达到32.23%,同比提升3.3个百分点,核心原因在于产品结构的持续升级。从单季度表现来看,盈利呈现逐季提速的良好态势,2025年Q4毛利率达32.73%,同比提升4.38个百分点,盈利环比持续走强。与此同时,公司在费用端的精细化管控也持续增厚利润,财务费用得到显著改善,资产减值损失同比减少过半,进一步夯实了盈利基础。

现金流方面,通领科技2025年的表现同样十分健康,全年经营活动现金流净额为2亿元,与净利润基本持平。

ROE高达19.33%,拟10转4.5派5元

盈利能力方面,全年ROE高达19.33%,处于北交所汽车零部件板块的高位水平,充分彰显出公司极强的净资产盈利效率。在股东回报方面,公司2025年度利润分配预案为:拟向全体股东每10股转增4.5股,同时派发现金红利5元(含税),本次现金分红总额预计为3120万元。以预案发布前一日收盘价计算,现金股息率约为1.32%,在北交所小盘专精特新企业中性价比位居前列。

当前汽车内饰件行业竞争加剧,通领科技的技术与客户优势愈发凸显。随着全球及中国汽车销量、出口量及内饰件市场规模持续攀升,下游对产品质量要求日趋严格,行业正迎来规模增长与品质升级的双重机遇,也对供应商的技术创新、工艺迭代和品控能力提出更高要求。在此背景下,通领科技凭借近20年深耕中高档乘用车内饰件的积累,持续优化制造工艺,形成独特竞争优势。公司采用先导式研发与同步开发两种模式,其中INS、IMD工艺贡献主要营收。相比行业通用技术,其工艺在产品美观性、性能指标、工艺路径、生产效率及合格率等方面均有明显提升,核心竞争力进一步筑牢。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏