浙江永励精密制造股份有限公司(以下简称:永励精密)北交所上市进程迎来关键节点。据北交所官方公告,公司首发上会定于2026年3月30日上午9时,由北京证券交易所上市委员会召开2026年第33次审议会议审议其上市申请,平安证券作为保荐机构(主承销商)全程护航,标志着这家深耕汽车精密制造领域的企业,正式向资本市场迈出决定性一步。

作为国内汽车用精密钢管领域的优质企业,永励精密自2001年成立以来,始终聚焦主业,深耕底盘系统、转向系统配套精密管件细分赛道,凭借技术沉淀与品质管控,已形成规模化生产优势与行业认可度,其子公司嘉兴永励更是获评国家级专精特新“小巨人”企业、浙江省制造业单项冠军企业,夯实了细分领域龙头地位。从公开披露信息来看,公司核心经营数据稳健,盈利质量持续优化,为上市奠定了坚实的基本面基础。

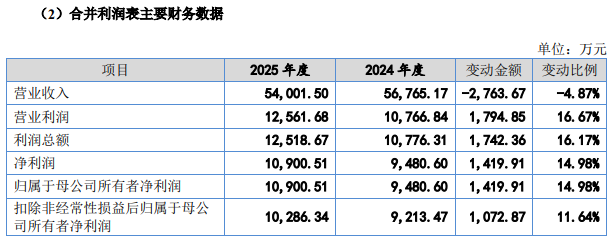

财务数据方面,2022年至2024年,公司营收实现稳步增长,其中2024年营收达5.68亿元,净利润9480.60万元,基本每股收益1.58元;2025年公司延续盈利增长态势,全年营收5.40亿元,净利润同比提升14.98%至1.09亿元,基本每股收益增至1.82元,展现出较强的盈利稳定性。

值得关注的是,公司现金流管理能力优异,2025年经营活动现金流净额达1.20亿元,有效支撑了研发投入与生产经营的持续推进,也彰显了其扎实的经营功底。从成本管控来看,公司通过优化供应链管理、提升生产效率,逐步降低原材料占比,2022年至2025年上半年,直接材料占主营业务成本比例从74.76%稳步降至63.68%,成本控制能力持续提升,进一步增厚盈利空间。

同时,公司始终坚持研发驱动,在空心稳定杆管件等核心产品领域实现技术突破,率先实现电控减震器多孔管件量产,推动了相关产品的国产化替代进程,同时积极参与行业标准、国家标准起草,进一步巩固了技术话语权。在新能源汽车产业风口下,公司前瞻布局,自2018年起聚焦新能源汽车配套领域,目前核心产品应用于新能源车的占比已提升至约50%,基本覆盖国内一线新能源车企主力车型,精准契合行业轻量化、智能化转型需求,为长期成长注入新动能。

客户资源方面,公开信息明确显示,公司凭借稳定的产品品质与贴心的服务适配,已与国内外知名汽车零部件供应商及整车厂建立长期稳定的合作关系,客户矩阵涵盖天纳克、比亚迪、万都、蒂森克虏伯、KYB等行业龙头,产品最终配套奔驰、宝马、比亚迪、特斯拉等主流汽车品牌。其中,公司与比亚迪的合作规模持续扩大,2022年至2025年上半年,比亚迪对公司的营收贡献占比从3.54%提升至27.21%,成为公司核心合作客户之一,这一合作成果也印证了公司产品在新能源汽车领域的认可度,与前期报道中“优质客户背书”的产业优势形成呼应。

此次北交所上会,公司拟募集资金3.8亿元,全部用于核心产能升级与业务拓展,具体投向扩建年产1500万套底盘系统配套用管项目、新增年产360万套汽车转向管柱系统项目,旨在打通现有产能瓶颈,进一步扩大生产规模,优化产品结构,提升核心产品的市场供给能力。从行业逻辑来看,随着国内汽车产业向新能源化、高端化转型,底盘系统与转向系统配套精密管件的市场需求持续释放,公司此次募资扩产精准契合行业发展趋势,既能巩固现有市场地位,也能进一步拓展高端市场,实现产能与市场需求的精准匹配,为未来业绩增长提供有力支撑。

合规经营是企业上市的核心前提,也是公司公开披露的重点内容。据悉,公司自成立以来始终坚守合规经营底线,严格按照现代企业制度完善公司治理结构,规范财务管理、生产经营、信息披露等各项工作,此次上市申报全程严格遵循北交所上市审核要求,积极配合监管问询,确保申报材料真实、准确、完整。公司及全体董事、高级管理人员、控股股东、实际控制人均已作出明确承诺,保证相关信息披露资料不存在虚假记载、误导性陈述或者重大遗漏,切实保障投资者权益。同时,公司已明确本次公开发行股票前所形成的滚存未分配利润,由发行上市后的全体新老股东按照发行后的持股比例共同享有,充分体现了对投资者的重视与回报意愿。

注:本文所有数据均来自公司公开披露信息及相关公告,本资讯不构成任何投资建议,仅供参考。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏