电动工具行业伴随着科技进步持续迭代升级,已从传统有绳工具向无绳化、智能化、绿色化转型,成为连接工业生产与人类生活的重要纽带,其发展不仅推动工业领域高效升级,更全方位便利了人类日常生产生活。当前,全球电动工具市场规模稳步扩大,据观研报告网《中国电动工具行业发展趋势分析与投资前景研究报告》相关数据显示,2024年全球出货量达5.7亿台,销售额突破566.4亿美元,同时该报告测算,2024年全球电动工具市场规模约421亿美元,预计2029年达540.9亿美元,年复合增长率约5.1%,其中北美、欧洲是主要消费市场,亚太地区增长最快,预计2029年消费量占比超北美成为第一大市场。

中国作为全球最大生产基地,占据全球65%的产能,行业呈现“头部集中、技术迭代、场景细分”的发展态势,无绳锂电工具渗透率持续提升,智能控制、物联网融合等技术不断应用,推动行业向高质量方向迈进。在工业领域,电动工具作为核心作业设备,广泛应用于建筑施工、工业制造、汽车维修等多个场景,替代了传统手动工具,大幅减轻工人劳动强度、提升作业效率与加工精度,如工业级电锤、角磨机等产品适配新能源汽车高压平台、基建工程等高端需求,智能电批等设备还能实现作业数据追溯,助力企业实现精益生产、降低返工成本,浙江德硕科技股份有限公司(以下简称:德硕科技)深耕电锤、电镐细分领域,依托技术创新打造智能工厂、迭代核心产品,进一步推动工业生产向数字化、精细化、绿色化转型。在人类生活层面,电动工具早已走出工业车间,融入日常场景,家用级锂电螺丝刀、轻便电钻等产品体积小巧、操作便捷,满足家庭DIY、家具组装、墙面修补等需求,简化了家居装修与户外作业流程;专业级电动工具则为装修师傅、户外作业者提供了高效助力,让复杂作业变得轻松可控。从工业领域的效率提升到日常生活的便捷赋能,电动工具行业的持续发展,实现了工业生产力升级与民生福祉改善的双向共赢,而以德硕科技为代表的行业龙头,正凭借技术与产能优势,推动电动工具更好地服务于工业发展与人类美好生活。

在行业竞争日趋激烈的背景下,公司凭借长期深耕积累与战略布局,形成了涵盖行业地位、产品布局、技术创新、客户资源、经营业绩及发展规划的全方位竞争优势,各优势协同发力、相互支撑,构筑起难以复制的核心竞争力。

一、行业地位优势:全球细分龙头,话语权突出

公司深耕手持式电动工具行业二十余年,聚焦电锤、电镐核心品类,已成长为该细分领域的全球领军企业。据前瞻产业研究院2024年数据显示,公司电锤、电镐产品全球产量市占率约10%,位列全球第二、国内生产商第一,在全球市场中占据重要地位,具备强劲的市场话语权与竞争力。同时,公司凭借深厚的行业积淀与过硬的技术实力,获评国家级专精特新“小巨人”企业、省级隐形冠军及单项冠军培育企业,是行业优质企业的核心代表。此外,公司主导或参与制定《电锤(镐)》浙江制造团体标准,作为细分行业标准的重要制定者,能够引领行业向规范化、高质量方向发展,进一步巩固行业领先地位,形成差异化竞争壁垒。

二、产品布局优势:主业聚焦精准,矩阵多元适配

公司始终坚守电锤、电镐等手持式电动工具核心赛道,专注于产品的研发、生产与销售,主业高度集中且深耕细作,有效规避了跨界经营带来的风险,能够集中资源强化核心品类的竞争优势。产品布局兼顾市场需求与技术趋势,构建了交流与锂电双路线产品体系,既全面覆盖传统交流电动工具,满足成熟市场需求,也紧跟新能源发展潮流,重点布局锂电产品,适配绿色低碳发展趋势,广泛应用于建筑施工、道路施工、工业装修、家用等多场景,可满足全球不同市场、不同客户的差异化诉求。自主品牌“德硕”“巴萨格”“竞速”经过二十余年市场沉淀,在境内近三十个省级行政区域形成稳定经销渠道,同时在京东、天猫、拼多多、阿里巴巴等主要电商平台销售,品牌认可度高,进一步提升产品市场竞争力。

三、技术创新优势:研发实力硬核,智能制造赋能

技术创新是公司核心竞争驱动力,截至目前,公司已拥有专利308项,其中发明专利 33 项,实用新型专利120 项,外观设计专利 155 项,拥有 8 项软件著作权,专利涵盖电镐结构优化、气缸组件质检、铝件尺寸精密测量等多个领域,既提升产品性能与使用体验,也强化生产环节智能化水平。依托CNAS认可实验室、省级企业技术中心及省级研究院,公司持续推进技术迭代与产品升级,形成了覆盖控制器、电机、电池包等关键元部件和机头、机身整体设计及生产的核心技术体系,使产品具备高效化、高耐久、安全舒适等优势。

四、客户资源优势:优质稳定多元,合作粘性强劲

凭借卓越的产品品质、完善的服务体系及成熟的ODM/OEM模式,公司积累了一批全球优质且稳定的客户资源,形成稳定的订单来源,这是公司核心竞争优势之一。境外客户涵盖ADEO(全球第三大、欧洲第一的DIY零售商)、Kingfisher(国际家居装修零售巨头)、LIDL(德国的连锁超级市场,在全球拥有超过8000间分店)等全球知名建材连锁巨头,境内则与宝时得、公牛工具、得力科技等知名品牌厂商建立长期稳定的合作关系,客户群体覆盖全球头部连锁商超、知名工具厂商,合作粘性强。报告期公司前五名客户:

其中,苏州盈维来及其关联主体、公牛工具等主要客户因下游需求增长较快、销售拓展力度较大,向公司采购金额持续增长,推动公司业绩提升;LIDL、ADEO、宝时得等客户销量整体稳定,为公司业绩提供坚实支撑。同时,公司前五大客户销售占比合理,订单稳定性突出,既充分印证了公司产品的市场认可度,也有效降低了单一客户依赖风险,进一步增强企业抗风险能力与市场竞争力。

五、经营业绩优势:增长稳健可持续,盈利质量优良

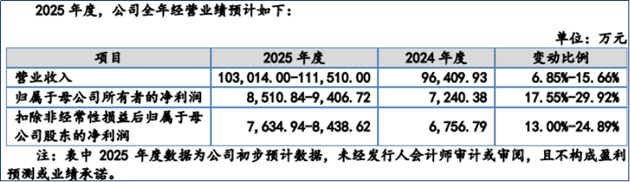

稳健的经营业绩与优良的盈利质量,是公司核心竞争力的直接体现,也是企业持续发展的重要保障。根据同花顺金融数据库公开信息,2024年公司实现营业收入9.64亿元,利润总额8188.02万元,净利润7240万元;2025年前三季度,公司实现资产合计12.88亿元,股东权益合计4.47亿元,营业总收入7.67亿元,净利润6186.45万元,扣非归母净利润 5,791.83 万元,经营活动现金流净额8324.65万元,基本每股收益1.24元,每股经营现金流1.66元,净资产收益率13.85%,各项核心财务指标表现良好,资产负债结构合理,盈利能力稳定。2025年公司预计归母净利润为8511万–9407万元,同比增长17.55%~29.92%,营收与利润连续实现稳健增长,展现出强劲的盈利能力与发展韧性,为企业持续投入研发、扩大产能、巩固竞争优势提供有力支撑。

六、发展规划优势:战略清晰明确,成长潜力可期

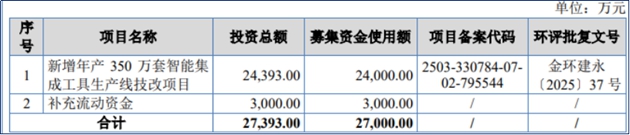

公司具备清晰的发展战略与明确的成长路径,这是公司长期保持竞争优势的重要支撑。此次北交所上会,公司拟募资2.7亿元,其中2.4亿元用于年产350万套智能集成工具技改项目,3000万元用于补充流动资金。本次募资扩产精准匹配全球市场日益增长的需求,将进一步扩大公司生产规模,持续强化规模优势与成本优势,助力公司提升全球市场份额。

(注:以上内容基于公开资料整理汇总,仅供参考,不作为投资依据)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏