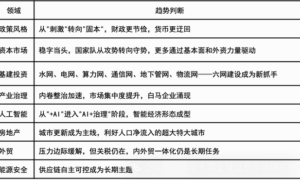

“2025中国资本市场发展论坛暨上市公司论坛/证券行业论坛/私募基金论坛”于9月16日、17日在上海举办。会上,济安金信与中国基金报联合发布《2025上市公司市值管理白皮书》。

中国人民大学金融信息中心主任杨健教授指出,当下市值管理正逐渐偏离本义,异化为一种“故事工程”——越来越多企业将其工具化为短期股价操作手段,背离价值逻辑,误导市场预期,最终削弱了投资者信任,也积聚了市场风险。

他强调,市值从来不是靠故事炒出来的,而是“被定价、被验证、被信任”的系统性结果。真正决定一家企业能否获得资本市场长期支持的,不是概念有多热,而是其价值是否能够被准确识别、理性表达与持续支撑。

当“讲故事”的旧逻辑失效,一个根本性问题浮出水面:中国上市公司的真实价值,应该如何定价?围绕这个核心命题,杨健教授抛出五个必须正面回应的问题:

问题一:财经媒体如何告别“情绪炒作”,成为价值发现的“守门人”?

当缺乏清晰的定价锚点时,我们如何界定什么是”价值”?财经媒体如何超越股价波动,建立基于价值本质的叙事体系?

问题二:机构投资者如何成为真正的”价值执行者”?

在缺乏可靠定价工具的情况下,投资者如何判断企业真实价值?如何摆脱短期波动干扰,践行真正的长期价值投资?

问题三:资本运作如何基于价值定价做出理性决策?

回购、增发、并购等重要决策,应该依靠管理层直觉,还是建立在企业核心价值的动态定价基础之上?

问题四:企业战略如何获得资本市场的价值认可?

再清晰的战略规划,若无法被资本市场准确估值,如何转化为坚实的市值支撑?战略与市值之间缺失的定价链条该如何补齐?

问题五:市场如何建立公认、可验证的价值评估体系?

在信息爆炸的时代,能否构建一套多维度、动态化的定价体系,为中国资本市场提供统一的价值衡量标准?

杨健教授指出,所有这些问题,归根结底,都指向一个答案:建立科学、稳定、可验证的定价体系,是中国式市值管理的制度起点。

一、定价体系:市值管理的价值锚点与核心引擎

在中国资本市场面临结构性转型的当下,几乎所有与市值管理相关的关键问题都指向一个共同的起点:企业的价值是否被准确定价。

定价,不仅决定了市值能否锚定于真实价值?更决定了价值投资是否成立?资本动作是否理性?战略表达是否有效?它是市值管理的“第一锚点”,也是穿透炒作迷雾、重建制度信任的逻辑原点。

杨健教授指出,在现代市值管理体系中,定价逻辑应成为企业战略制定、资本运作启动与市场沟通开展的前置坐标。没有清晰的定价支撑,企业难以判断自身是否处于估值高位或底部,更无法科学把握融资、回购、并购等关键资本动作的时机与合理性。市值由谁出价、以何为锚、如何被验证,归根到底,必须建立在一套结构化、可量化、可验证、可穿越周期的定价体系之上。

他进一步指出,企业要避免陷入经验决策与情绪研判的陷阱,必须构建多维定价模型。其中包括五大关键维度:

内在价值定价:关注企业未来现金流折现,体现长期成长潜力;

绝对价值定价:以净资产、重置成本等静态财务数据为依据,适用于低位底部判断;

相对价值定价:通过与同行业可比公司的横向对比,定位市场估值偏差;

反身性价值定价:捕捉市场预期与舆情波动,识别“基本面脱轨”风险;

市场博弈价值定价:结合行为金融逻辑,考察投资者结构、交易活跃度与流动性状况。

只有将这五个定价维度有机整合,企业才能穿越市场噪音,识别价格与价值之间的真实偏离。杨健教授强调,定价不仅是市值管理的技术锚,更是整个价值投资体系得以成立的基础逻辑。没有定价,就没有价值;无法定价,就无法投资。

在此基础上,杨健教授进一步介绍了其主持构建的“济安定价模型”。该模型最早源自国家“863高技术研究发展计划”中的重点课题——《证券行业风险识别、监控与防范技术支持系统》,由杨健教授牵头开发,自2002年起在《投资与证券》杂志连载长达十四年,经过长期市场实证与方法论演进,最终构建出一套完整的动态均衡定价系统。

济安定价模型正是上述五维定价理论的工程化实现,融合内在价值、绝对价值、相对价值、市场博弈逻辑与反身性原理五大定价路径,基于杨健教授提出的M2M启发式定价理论,从企业财务数据延伸至市场行为与投资偏好,形成一整套结构化、可持续运算的定价框架。

在技术路径上,该模型每日采集沪深两市所有上市公司的财务报表、实时交易数据、结构参数与资金偏好因子,并运用模糊聚类、小波变换、遗传算法与多元回归等数学工具,动态推演每一只股票的合理价格区间。

基于这一体系,济安定价还衍生出两个关键指标:

价值偏离度:衡量当前股价相对于模型定价的百分比偏离,偏离度为正表示价格低于模型定价,处于低估区域;为负则表示高估;

投资价值:即股价与模型定价之间的绝对差额,为投资者提供是否“折价”或“溢价”的判断依据。

这不仅为企业与投资者提供了“高估/低估”的量化锚点,也揭示了溢价背后的真实逻辑:是结构性泡沫,还是兑现滞后?是市场预期过度提前,还是估值支撑真实缺失?

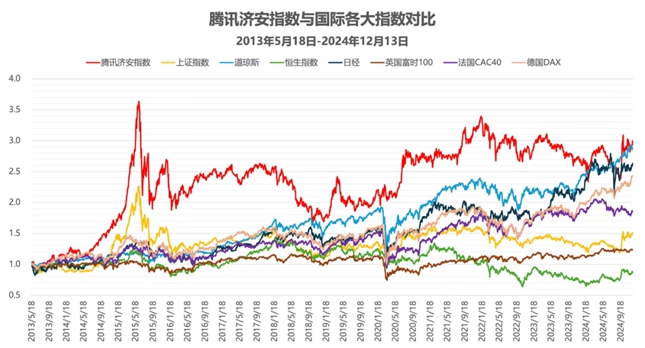

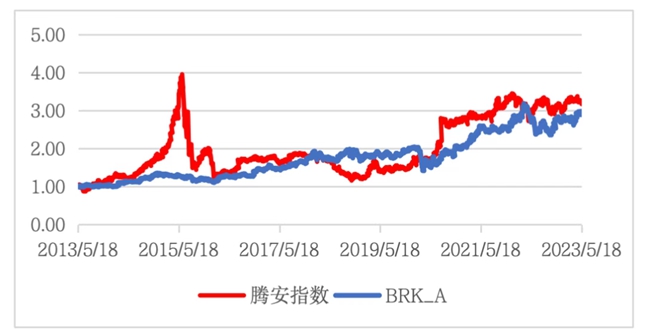

济安定价体系的有效性也已在实战中获得充分验证。以该模型为基础构建的“腾讯济安价值100A指数”(000847),自2013年发布以来已运行超过十二年,在中国股市波动剧烈、结构性行情主导的大环境下,持续保持显著的超额收益,累计涨幅远超沪深300与上证指数,长期表现甚至超越了巴菲特旗下的伯克希尔·哈撒韦(BRK.A)。

杨健教授指出,这一指数的优异表现充分说明:济安定价不仅是一套估值工具,更是一套穿越周期、结构化运作的价值投资体系。它以模型定价为锚点、以偏离识别为选股依据、以指数验证为闭环机制,真正实现了市值管理从理论构想到制度工具的转化。

他总结道,科学的定价机制是市值管理的底层架构,为战略制定、资本运作和市场预期提供理性依据。唯有建立可靠的定价体系,才能在价值识别、战略落地与资本回应之间形成良性循环,推动市值管理从经验博弈迈向科学决策。

二、媒体监督:以定价为锚,重塑价值叙事体系

在市值管理的五大制度支点中,财经媒体是信息结构的起点,也是价值判断的第一道阀门。杨健教授指出,当前媒体之所以难以真正发挥“无冕之王”的监督作用,一个根本原因在于缺乏清晰、统一的价值判断基准。而定价,正是财经舆论得以辨别优劣、指导认知的底层锚点。

他强调,若没有科学的定价体系作为支撑,媒体就只能在情绪与股价波动之间游移,最终被裹挟进短期交易的叙事陷阱。“价值传播”也就失去了制度基础,沦为另一种形式的“讲故事”。

当前,部分财经平台在市值叙事中逐步“躺平”,一方面缺乏对企业长期价值的结构性判断工具,难以穿透表层波动;另一方面则过度追逐流量与情绪,频繁采用拼贴式、猎奇化、情绪化的报道方式,将企业简化为“涨停制造机”或“暴雷话题制造者”,严重误导市场认知,削弱了投资者对企业真实价值的判断能力。

杨健教授指出,财经媒体应当以定价为基准,重构其价值叙事体系。一方面,将报道重心从“价格刺激”转向“价值识别”,围绕企业战略清晰度、治理稳定性、资本投入强度与定价偏离度等核心指标展开结构性解读,帮助市场建立中长期价值判断的坐标系;另一方面,提升专业性与数据穿透力,借助定价工具与市场基准,持续揭示信披异动、估值泡沫与风险信号,推动市场预期从“情绪主导”走向“价值锚定”。

在杨健教授看来以定价为锚的媒体监督能够为市场提供三重价值:建立价值判断的客观标准、强化市场定价的理性基础、改善价值发现的市场土壤。唯有如此,财经媒体才能从“故事传播者”转变为“价值守护者”。

三、机构投资者:以定价为基准,承担价值投资的制度职责

如果说财经媒体以定价为锚重塑价值叙事,那么真正将“价值识别”转化为“资金配置”的关键力量,则是机构投资者。杨健教授指出,在市值管理体系中,定价模型的有效性,最终必须由市场行为来验证。没有一批愿意基于定价逻辑出价、并以长期资金承接企业成长路径的“耐心资本”,再科学的估值体系也将沦为空谈。

在他看来,机构投资者正是价值投资的执行者、定价机制的实践者。他们不仅具备长期主义的资金结构与专业研究能力,更肩负起“谁来出价、如何定价”的市场职责。唯有将资金投向定价合理、战略可信的企业,机构投资者才能真正完成其在市值管理中的制度角色转化。

杨健教授指出,与频繁交易、情绪波动的散户相比,机构投资者具有穿越周期、稳定定价的能力。他们的资产配置逻辑决定了市场的估值中枢与资金流向结构,也构成了市值稳定的核心支点。在这个意义上,机构投资者并非单纯的资金供给者,而是定价秩序的塑造者与价值闭环的守门人。

为此,他提出,市值管理体系应由传统“4R机制”(IR投资者关系、AR分析师关系、MR媒体关系、RR监管关系)迈向“5R协同机制”,在其中新增“IIR”机制——即机构投资者关系管理。这一机制的提出,意味着企业需要将定价体系与投资者沟通机制深度融合,主动向机构投资者提供价值判断的依据,并建立可验证的长期对话体系。

但要实现这一协同结构,机构投资者也必须转变自身定位。他们不能只追求短期回报,而应以定价逻辑为基础,承担起“长期资本”的市场责任,在企业治理、战略验证、信息透明、估值监督等方面发挥制度性作用。

四、资本运作:以定价为锚的价值试金石,与战略管理同频共振

在财经媒体传导价值叙事、机构投资者形成定价共识之后,企业的资本运作能力成为市值管理体系中“价值转化”的关键一环。杨健教授指出,资本运作并非中性的财务动作,它是检验企业价值逻辑是否扎实的试金石,更是链接“战略—市场—市值”的关键执行桥梁。其节奏是否合理、工具是否精准、方向是否正确,最终取决于一个核心基准:企业当前的市场定价是否合理?

他强调,没有定价,就无从谈起择时;没有价值识别,资本动作就可能沦为“空转”。回购是否划算?融资是否稀释?并购是否创造协同?所有资本决策都必须建立在对企业“被定价状态”的科学评估之上。如果企业处于显著高估状态,盲目增发只会透支市场信任;如果处于深度低估,却错失回购良机,同样会削弱市值支撑结构。

因此,杨健教授建议,企业应构建动态定价监测体系,将定价体系嵌入资本运作的前置环节,应根据企业所处的估值状态和市场周期,采取差异化策略:当企业处于高估区间,应及时通过增发、换股并购等方式引入外部资源、扩大发展空间;当处于低估阶段,则应通过回购、增持、结构优化等动作稳定市场信心、提升内在质量。

与此同时,他也特别提醒,资本运作必须服务于企业的战略主线,不能成为独立的财务表演。现实中,不少企业出现为融资而融资、为并购而并购的盲动现象,导致战略路径偏离、资源错配,甚至陷入规模不经济的陷阱。

为此,杨健教授建议,企业应建立由战略、财务与业务多部门联合组成的“资本运作战略委员会”,确保每一次资本动作都锚定战略方向、匹配定价状态、符合市场认知。这一机制的建立,能够有效实现“从价值识别到价值释放”的逻辑闭环,真正将资本工具转化为战略实现的助推器。

他进一步指出,不同发展阶段的企业,其资本运作逻辑亦应有所差异:成长期企业应注重融资扩张与资源整合,成熟期企业则应聚焦结构优化、分红回报与估值修复。通过剥离非核心业务、聚焦主业主线、加强估值管理,企业方可构建“资源–战略–资本”高度耦合的动态配置机制。

杨教授表示,资本运作要实现“估值合理化”与“市值稳定化”的双重目标,就必须以定价为基础,建立可量化、可预期、可沟通的资本执行逻辑。没有定价坐标的资本运作,最终只会沦为市场失灵的放大器;而锚定价值的资本动作,才能成为企业穿越周期的稳定推进器。

五、战略管理:价值创造的源头,定价体系的根基

市值管理的最终落点,在于企业自身。杨健教授指出,所有定价模型的起点,都是企业能否持续创造价值;而企业价值的根本来源,正是清晰、可信、可验证的战略管理。

在他看来,企业能否获得稳定估值、持续吸引长期资本,核心不取决于一时的盈利数字,而在于其增长路径是否具备逻辑闭环、实施路径是否可量化、组织资源是否高度聚焦。战略管理不是企业内部的“自说自话”,而是投资者建立价值判断的制度基础,更是定价体系能够成立的“价值源点”。

根据杨健教授的研究,不同市场结构决定了战略定位的差异路径:在垄断市场,重点在于延长护城河,构筑技术壁垒与资源壁垒;在竞争型市场,需要聚焦效率极限与细分突破;在蓝海市场,应主动定义价值标准、创造认知锚点;而在红海市场,则必须依靠模式重构与成本结构重塑,突破传统定价逻辑,创造新的价值共识。

他强调,真正有效的战略,必须“方向清晰、路径可行、执行稳定”。频繁更换主业、战略摇摆不定或资源配置松散的公司,往往难以获得资本市场的认可与估值支撑;相反,战略逻辑清晰、节奏稳定、资源集中、路径可量化的企业,更容易构建稳定的价值预期,形成长期资金的配置锚点。

更为关键的是,战略必须与定价逻辑实现闭环共振。杨健教授指出,再精妙的战略设计,如果无法被资本市场识别其价值、度量其估值、体现于市场价格,便无法构建有效的市值支撑带。因此,企业在制定战略时,必须同步建立“战略—定价—资本动作—市值反馈”的动态闭环机制,将战略意图转化为可监测的价值路径、可验证的定价信号与可表达的市场语言。

为实现这一机制,他建议企业制定结构化的战略实施路线图,围绕能力禀赋、行业趋势、市场预期与投资者偏好,明确阶段性目标与资本回报节奏;并通过与机构投资者、分析师、财经媒体等外部主体的深度对话,不断强化战略的传达效率与市场价值共识。

杨健教授总结指出,打铁还需自身硬。战略管理已不仅是企业内部的治理手段,更是市值管理体系的价值原点、定价基石与资本路径指引。唯有将战略管理提升为公司治理的核心机制,构建稳定的增长逻辑与价值坐标体系,企业方能在波动的资本市场中脱颖而出,赢得投资者的长期信任与市场的估值支持。

在演讲的最后,杨健教授勾勒出市值管理的系统图景:以媒体监督净化认知环境,以机构投资者提供长期资本支撑,以科学定价统一价值尺度,以资本运作回应战略节奏,最终回归企业自身的战略管理与价值创造。

他指出,真正可持续的市值管理,不是讲概念、炒股价的技术游戏,而是一场由内而外、由表及里的制度性重构。它需要财经媒体重拾专业性,推动价值叙事回归;需要机构投资者践行长期主义,以定价逻辑引导市场秩序;需要企业夯实战略根基,将发展规划转化为投资价值;更需要市场参与各方形成共识,共同推动从“博弈式定价”迈向“价值式治理”的时代转型。

今天,我们正站在中国资本市场逻辑转轨的起点。以定价为锚、以价值为纲的市值管理体系,正在成为连接企业战略、市场预期与投资信心的制度桥梁。它不仅是市值管理的新方向,更是中国资本市场走向成熟的制度必经之路。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏