近日,港交所披露赣州和美药业股份有限公司(简称”和美药业或公司”)已根据第18A章规则提交主板上市申请,国证国际担任独家保荐人。和美药业,成立于2002年,作为一家创新驱动的生物制药公司,致力于发现和开发针对自身免疫性疾病和肿瘤的小分子药物,并在银屑病(Ps)、白塞病(BD)和炎症性肠病(IBD)和创新化学疗法开发中处于行业前沿地位。

核心技术:聚焦双机制创新与临床差异化

核心产品Mufemilast的双重作用机制

公司核心产品Mufemilast(Hemay005)是全球首创的磷酸二酯酶4B(PDE4B)蛋白表达阻断剂和PDE4抑制剂,通过“阻断蛋白表达+抑制酶活性”双重路径发挥作用,显著降低传统PDE4抑制剂的中枢神经系统副作用(如抑郁、自杀倾向)。该药物在III期临床试验中表现出优异的安全性,尤其可直接用于潜伏性结核感染的银屑病(Ps)患者,这一特性目前在同类药物中唯一。截至2025年5月,Mufemilast已针对银屑病、白塞病(BD)、强直性脊柱炎(AS)等8种适应症展开全球多中心临床,其中银屑病适应症的新药上市申请(NDA)已于2024年3月获国家药监局优先审评,预计2025年下半年获批,白塞病适应症获FDA孤儿药资格,处于III期临床。

Hemay022的靶向联合治疗潜力

另一核心产品Hemay022是EGFR/HER2双靶点不可逆共价抑制剂,通过抑制PI3K/Akt和MAPK信号通路治疗晚期乳腺癌。其联合芳香化酶抑制剂的III期临床试验正在中国开展,旨在延缓ER+/HER2+乳腺癌患者的耐药性。该药物的作用机制与现有靶向药(如拉帕替尼)形成差异化竞争,有望填补临床未满足需求。

研发平台与专利壁垒

公司构建了基于结构的药物设计平台和疾病模型筛选体系,自主开发的银屑病PDX模型显著提升了临床前药效预测准确性。截至2025年,公司累计申请国内外专利140余项,其中100余项已获授权,形成从靶点发现到临床开发的全链条知识产权保护。

行业前景:自身免疫与肿瘤市场高速增长

自身免疫疾病领域

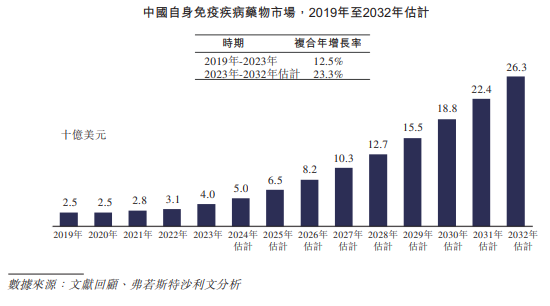

自身免疫疾病市场高速增长,患者基数庞大,中国自身免疫患者超8000万(如银屑病700万、强直性脊柱炎400万),且多数疾病无法根治,存在长期用药需求。

中国自身免疫疾病药物市场规模从2019年的25亿美元增至2023年的40亿美元(CAGR12.5%),预计2032年将达263亿美元(CAGR23.3%)。

银屑病细分市场增速领先,2023年规模139亿元(CAGR30.4%),预计2032年增至894亿元(CAGR59.1%)。

肿瘤领域的精准治疗机遇

乳腺癌是全球女性发病率最高的恶性肿瘤,中国每年新发病例约42万。中国HER2阳性乳腺癌患者年新增约5.3万,现有疗法易产生耐药性,Hemay022针对HER2阳性亚型的联合疗法,有望在现有靶向药(如曲妥珠单抗)基础上进一步提升疗效,尤其在脑转移等难治性场景中具备潜力。此外,公司布局的Hemay181等广谱抗肿瘤药物,未来可覆盖结直肠癌、胃癌等实体瘤适应症。

竞争优势:技术独特性与全链条布局能力

差异化的临床价值

Mufemilast是唯一可用于潜伏性结核感染Ps患者的药物,解决了现有PDE4抑制剂(如阿普米司特)的禁忌症限制;Mufemilast覆盖银屑病、白塞病、强直性脊柱炎等8种疾病,尤其适用于潜伏感染患者,形成技术壁垒。Hemay022联合疗法可拓展至HER2阳性乳腺癌的一线治疗,形成“单药+组合”的市场渗透策略。

产业化与商业化准备

赣州信丰基地已建成符合GMP标准的片剂和外用膏剂生产线,设计年产能分别为5000万片和500万管,可快速承接Mufemilast上市后的规模化生产;商业化团队计划在Mufemilast获批后一年内组建80人团队,采用“直销+CSO合作”模式,重点覆盖三甲医院风湿免疫科和肿瘤科。

资本与资源整合能力

公司累计融资9.51亿元,投资者包括泰格投资、倚锋资本等专业机构,且与国际CRO公司合作推进全球多中心临床。创始人张和胜博士拥有20余年新药研发经验,团队核心成员包括海外归国专家及资深临床运营人才,确保从研发到产业化的高效执行。

风险与挑战

商业化竞争白热化

银屑病领域,前有集采压价(竞品阿普米司特降价93%),后有37款在研药物围堵,包括三生国健、信达生物等企业的生物类似药。国际巨头如艾伯维、百时美施贵宝加速布局中国市场,公司需在价格、疗效、可及性上建立综合优势。乳腺癌领域,HER2靶点已有拉帕替尼、阿法替尼等成熟药物,临床优势需III期数据验证。

研发与资金压力

尚无产品上市,2023-2024年亏损1.56亿/1.23亿元,依赖持续融资(账面现金1.5亿元仅够支撑1-2年)。

创始人高薪酬争议

张和胜年薪酬超千万元(股份支付占80%),在亏损期稀释股东权益。

家族治理结构风险

实控人张和胜夫妇持股46.51%,核心岗位由家族成员担任(如侄女婿任董事会秘书),可能影响治理透明度。

政策与监管风险

国家药监局可能对新药提出额外风险管控要求,如限制适应症或加强上市后监测

和美药业凭借双机制创新药物和多适应症管线,在自身免疫和肿瘤领域占据差异化竞争地位。其核心产品Mufemilast若能在2025年顺利上市,有望成为年销售额超10亿元的重磅品种,推动公司从研发驱动向商业化转型。然而,面对集采降价、竞品挤压和持续亏损等挑战,公司需在临床试验效率、成本控制和市场推广上展现更强执行力,方能兑现估值的增长预期。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏