2025年7月11日,苏州汇川联合动力系统股份有限公司(以下简称“联合动力”或公司)创业板IPO注册获证监会批准,作为汇川技术分拆的新能源汽车业务板块独立上市,这不仅是汇川系培育的第二家上市公司,更折射出母公司“技术复用+场景协同”战略的深化。

汇川技术分拆新能源车业务独立启航

母公司汇川技术(300124)早在2010年9月便已登陆创业板,其核心业务由新能源汽车和工业自动化两大板块构成。此次分拆上市的联合动力,正是承载着母公司最大业务板块——新能源汽车业务的主体。

汇川技术的股价自2020年起迎来显著攀升,这一亮眼表现的核心支撑,正是得益于新能源汽车和工业自动化两大核心业务高增长的“双轮驱动”。其构筑核心竞争力的关键,是“技术复用+场景协同”的独特模式,如同乐高积木般,能对技术解决方案进行灵活拼装。比如伺服系统技术不仅能精准适配新能源汽车业务,还可无缝应用于工业机器人等工业自动化场景;变频器技术既为新能源汽车业务提供有力支撑,又能高效服务于旗下的电梯业务。这种跨场景的技术复用能力,一方面实现了客户资源与应用场景的交叉拓展,另一方面更让公司获得了行业解决方案打包销售的宝贵机遇。2024年,汇川技术又正式进军人形机器人领域,这一战略布局被业内普遍看好,有望为其搭建起未来新的成长曲线。目前,汇川技术已跻身国内少数能实现“工控→新能源车→机器人”跨行业技术复用的机电一体化平台型企业之列。

从市场表现来看,汇川技术流通市值达1540亿元,市盈率(P/E)为40倍。本次独立上市的联合动力,为母公司贡献了四成的收入以及两成的净利润,最低发行市值约194亿元,最高将达到486亿元估值。新能源汽车业务与工业自动化业务的估值逻辑存在明显差异。此前,在母公司整体架构下,可能因业务属性的混合而面临“估值折价”。而此次分拆独立上市,能够摆脱这种影响,让联合动力实现市场化定价,更准确地反映其自身的价值。

联合动力计划通过IPO募集资金48.57亿元。新能源汽车行业具有技术迭代速度快、产能扩张需求大的特点,这使得行业对资金投入的要求极高。在独立上市后,联合动力能够直接对接资本市场,从而获取稳定的融资渠道。这些资金将为其在电驱系统集成化、高压化技术等关键方向的研发,以及产能扩建提供有力支持,加速业务的扩张步伐。

分拆上市后,汇川技术仍将保持对联合动力的控制权,继续发挥技术协同效应。比如将工业级电机控制技术应用到车用场景,同时借助供应链共享实现规模化采购降本,达成“1+1>2”的协同效果。

业绩高速增长伴净利润波动

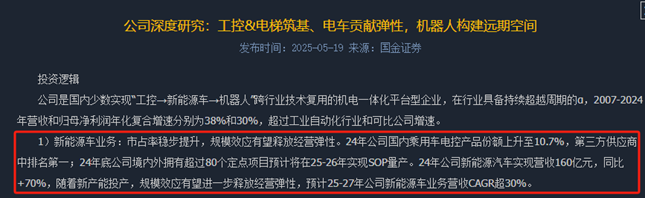

近三年来,联合动力在研发领域持续加码,研发投入以21%的复合增长率稳步提升。这种对技术创新的执着投入,不仅转化为扎实的行业贡献——其主导或参与编制并发布的国家标准已超20项,为新能源汽车动力系统行业的技术升级与质量体系完善注入了关键动能;更直接推动了其在核心产品领域的市场竞争力跃升:在新能源乘用车电机控制器产品领域,其以10.7%的国内份额位居行业第二,且在第三方供应商中稳居第一;新能源乘用车电驱总成产品拿下6.3%的国内份额,排名第四;新能源乘用车定子装机量以10.5%的国内份额位列第二;即便在竞争激烈的新能源乘用车OBC产品市场,也以4.5%的份额跻身行业第八。从技术研发到行业标准建设,再到市场份额的稳步提升,联合动力已形成“研发投入—技术积累—市场突破”的正向循环。

不过,联合动力的高速发展也引发了深交所对其业绩可持续性的关注。2021年至2024年,公司营收从29.03亿元增长至161.78亿元,但归母净利润波动较大:2021年亏损2.5亿元,2022年亏损1.79亿元,2023年盈利1.86亿元,2024年增长至9.36亿元。这一业绩变化与IPO推进节奏高度契合,成为上市委会议及深交所两轮问询函的核心质询点。

但联合动力认为随着新产能投产,规模效应仍有望进一步释放经营弹性。截至2025年5月末,公司在手订单金额达78.59亿元,将有效支撑业绩增长。2025年上半年,公司归母净利润预计约4.5亿元至5.5亿元,同比增长58.12%至93.26%,增速有望超过营业收入。2024年底,公司境内外拥有超过80个定点项目,根据投行预测2025-2026年将实现SOP量产,2025-2027年营收复合增长率(CAGR)有望超30%。

来源:国金证券发布的汇川技术公司研报

不过,在新能源汽车市场增速放缓的行业大背景下,公司能否如期兑现上述增长预期,仍需持续跟踪观察。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏