大众口腔(02651.HK)发布公告,公司计划于2025年6月30日至7月4日进行招股,拟全球发售1086.18万股H股,其中香港发售占10%,国际发售占90%。发售价区间为每股20.0港元至21.4港元,海通国际为独家保荐人,预计H股将于2025年7月9日在联交所开始买卖。大众口腔是华中地区以湖北省及湖南省为重点的民营口腔医疗服务提供商,以直营连锁模式经营。

核心技术:数字化与精准种植引领升级

数字化技术

公司建立了数字化运营系统,实现运营数据实时监控及业务全流程数字化管理,可实时收集经营数据、生成管理报告并触达客户,提高了运营效率和客户体验。还引入数字化技术提升客户获取及保留能力。

大众口腔在种植领域构建了完整的数字化技术链条,包括精准影像采集,采用3shape口内扫描仪和CBCT机,获取患者口腔三维数据,结合数字化导板设计,实现种植体位置、角度的精准规划。

机器人辅助种植技术

2024年3月,大众口腔成功应用雅客智慧口腔种植手术机器人完成首例手术,通过红外光学定位实时捕捉患者位移,精准引导钻针植入,误差低于0.5毫米。避开神经血管损伤,减少附加外科手术,手术时间缩短30%,支持坐姿操作提升医患体验。

这是一种结合了计算机辅助设计(CAD)、计算机辅助制造(CAM)、机器人技术和三维成像技术的新兴高精度技术。通过数字化导板和红外线光学定位引导,可根据全面的口腔数据分析和精心设计的种植方案,利用机器人系统辅助牙医植入种植体,最大限度地减少切口并优化定位,提高手术的精确度,减少手术时间,提高患者的舒适度,并降低并发症的风险。

其他诊疗技术

公司开展多种高端诊疗技术服务,如高端美容修复、种植义齿修复、自锁托槽矫治和隐形矫治、热凝牙胶充填、显微根管、无痛治疗等,能够全方位满足患者不同的口腔健康需求。

专利器械创新

公司拥有多项实用新型专利,聚焦手术器械优化。破冠钳与破根钳,通过折叠设计减少收纳空间,同时适配不同角度的拔牙操作,提高临床效率。水平去骨集骨装置,在种植手术中同步收集骨屑,减少骨量损失,提升骨再生效果。适老化器械,针对张口受限人群设计软胶刷头牙刷,结合升降吸唾功能的咬合垫,改善特殊患者的诊疗体验。

行业前景:政策与需求共振下的结构性机遇

市场规模与增长

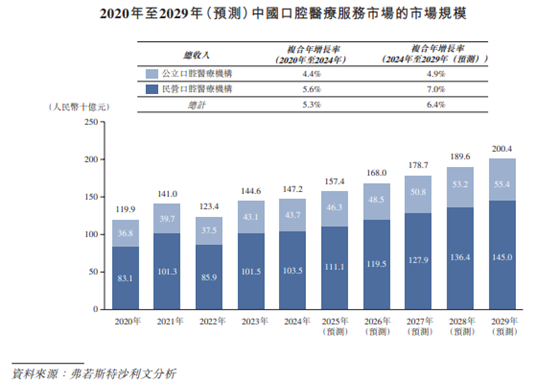

随着人们生活水平的提高和对口腔健康重视程度的增加,口腔医疗服务的需求不断扩大。在中国鼓励发展以私人资本为主的口腔诊所的政策驱动下,民营口腔医疗服务市场得到了快速发展,2024年中国口腔医疗市场规模达1472亿元,预计2029年增至2004亿元(年复合增长率6.4%);民营机构占比70%以上,2029年收入将达1450亿元(增速7.0%)。种植牙市场受集采政策影响价格下行,但长期需求刚性,65岁以上人群缺牙修复率超70%。

华中地区是民营口腔医疗的核心战场,2023年市场规模172亿元,预计20289年达253亿元。大众口腔以2.4%-2.6%的市占率稳居华中民营口腔首位,在湖北、湖南两省8个城市布局92家机构,形成“毛细血管式”社区网络。

消费升级推动

口腔医疗服务价格因技术进步而上涨,同时消费者对口腔健康的日益关注促使他们愿意支付更高价格以维护口腔健康,这为民营口腔医疗服务提供商创造了巨大的市场机会。尤其是在经济发达地区,人们对高端口腔医疗服务的需求更为旺盛,如正畸矫治、种植牙等项目。

政策环境支持

政府出台了一系列鼓励口腔医疗服务行业发展的政策,包括推动口腔医疗服务定价的市场化改革,允许口腔医院和诊所自行定价服务费用,以及支持公立与民营口腔医疗服务提供商在医疗资源、转诊和人员招聘方面的合作等,为行业的持续发展提供了有力保障。

预防意识增强

人们日益重视口腔预防保健,促使牙科耗材需求保持稳定增长。口腔医院和诊所通过提供口腔健康检查、洁牙、牙周刮治等预防性治疗服务,以及蛀牙填充、假牙安装、牙齿矫正等基础治疗,不断提升客户黏性,实现长期收益。

行业竞争:优势区域深耕与模式创新

品牌与规模优势

在华中地区民营口腔医疗服务市场中占据领先地位,按以2024年收入计,大众口腔在华中民营市场市占率2.4%-2.6%,居首位截至2024年6月30日,公司在湖北、湖南两省八个城市运营81家口腔医疗机构,包括4家口腔医院、70家口腔门诊部和7家口腔诊所,形成了规模化的连锁经营,有利于提升品牌知名度和市场影响力。

人才与成本管控

公司拥有以知名牙科专家领衔的专业人才梯队,能够为患者提供高质量的口腔医疗服务。通过实施独特的合伙人计划及雇员持股平台,有效激励高素质医疗专业人员及其他人才,吸引并留用关键人才,为业务增长提供支持,将口腔医疗服务网络打造成人才创业平台。

绑定37名牙医成为股东,核心牙医留任率90%,人力成本占比仅28%(低于行业均值35%+),避免“明星医生依赖症”。人力成本占比28%(行业平均约35%),2024年净利率15.4%,高于瑞尔集团(0.77%),但低于通策医疗(约22%)。集中采购降低耗材成本,标准化运营提升单店产出。

社区化服务与价格优势

相比,公司立足于成为患者身边的口腔医疗服务提供者,通过门诊部渗透到社区,具有一定的服务优势,人性化的导诊和医疗服务、规范的回访制度等,能够及时了解患者需求,提高患者满意度。同时,公司的医疗服务更具价格优势,在保持服务质量的前提下,能够吸引更多注重性价比的患者。与“私人诊所”相比,公司医疗服务更具有专业性,医疗服务质量更有保障,能够为患者提供更全面、更优质的口腔医疗服务。

高频基础服务引流,综合牙科(补牙、洗牙等)占收入53.4%,通过低价高频服务积累稳定客源,2024年服务客户28.36万人,就诊人次74.86万,平均客单价544元,显著低于通策医疗(825元)和瑞尔集团(880元)。基础诊疗客户向种植、正畸等高毛利项目转化,形成“轻入口、重留存”的消费链,2024年种植、正畸收入占比合计46.6%。

风险与挑战

行业竞争加剧

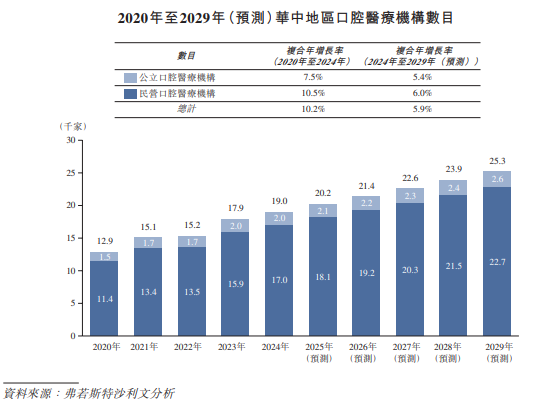

华中地区民营口腔机构数量从2019年的1.37万家增至2023年的1.79万家,市场集中度低,大众口腔需与通策医疗、瑞尔集团等全国性连锁争夺份额。

医保扩容风险

国家拟将种植牙纳入医保,可能进一步压缩非医保项目利润(大众口腔约18%收入依赖医保)。

集采降价

2023年种植牙集采导致服务费用下降25%-40%,短期刺激渗透率提升(大众口腔2023年种植人次增31.8%),但2024年增速骤降至10.2%810。

增长疲态与资金压力

2024年营收下滑7.9%(至4.07亿元),净利润下降6.8%(至6250万元),主因消费降级及集采冲击。IPO前突击分红1.26亿元致现金锐减(2024年账面现金仅0.95亿),但扩张计划需投入数亿(新建80-100家+收购40-65家机构),资金链承压,另外还需解决跨区域管理和人才储备问题。

大众口腔凭借数字化种植技术、社区化网络和精细化运营,在华中市场建立了稳固的区域龙头地位。尽管面临集采冲击和激烈竞争,其“性价比+高频转化”模式仍具韧性。短期需关注集采政策深化对盈利的冲击,长期增长取决于扩张计划的资金使用效率及跨区域管理能力。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏