在2月17日至2月23日这一周内,沪深交易所又有1家企业审核终止,为沪市主板申报企业南方航空物流股份有限公司(以下简称“南航物流”)。该公司自2023年12月底开始受理,于2024年1月底收到首轮问询。然而,此后南航物流一直未对问询作出回应,直至2025年2月21日审核终止。其保荐机构为中金公司。

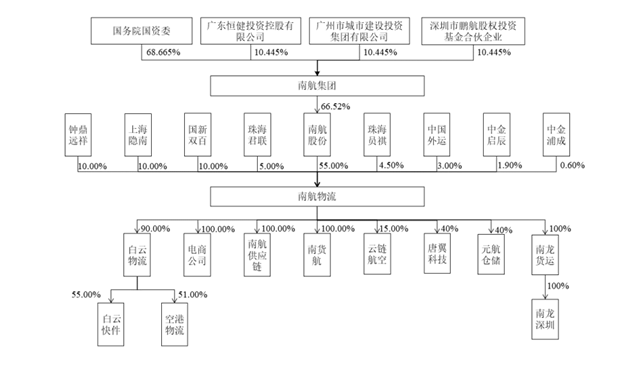

资料显示,南航物流是南方航空的控股子公司,其核心业务涵盖航空速运、地面综合服务以及供应链综合解决方案,独家负责南方航空旗下航空综合物流业务的运营。至于南航物流撤销其首次公开募股(IPO)计划的原因,南航物流在公告中指出,鉴于当前市场环境的变动,并为了更好地协调资本运作的规划,经过深入的交流和慎重的评估,南航物流决定撤回其在上海证券交易所主板的上市申请文件。

盈利能力持续下滑

根据招股书所披露的数据,南航物流在2020年至2022年期间的营业收入持续增长,分别达到153.25亿元、196.88亿元和215.38亿元;然而,其扣除非经常性损益后的归属于母公司股东的净利润却呈现出先升后降的趋势,分别为39.43亿元、56.14亿元和46.36亿元,这一趋势与营业收入的增长并不匹配。

据南方航空的定期报告,南航物流在2023年的营业收入和净利润分别同比下降了22.90%和47.81%。

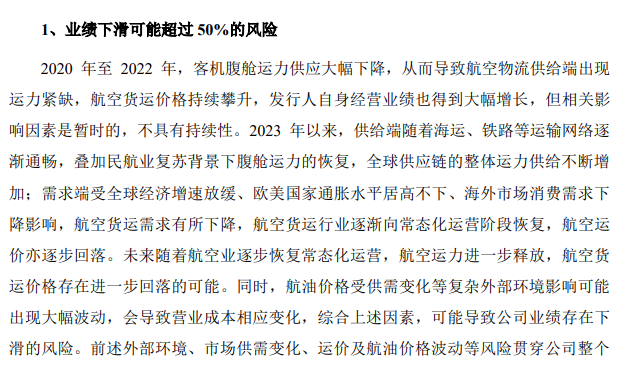

南航物流在其招股书中也提到了对业绩下滑的预期。公司的整个生产经营过程都受到外部环境、市场供需变化、运价和航油价格波动等风险的影响,这些风险的影响力难以精确量化。如果上述任何单一因素发生重大变化,或者多种因素同时并集中地产生影响,可能会导致上市当年的营业收入、营业利润和净利润等财务指标较上一年度下降超过50%。

关联交易审视

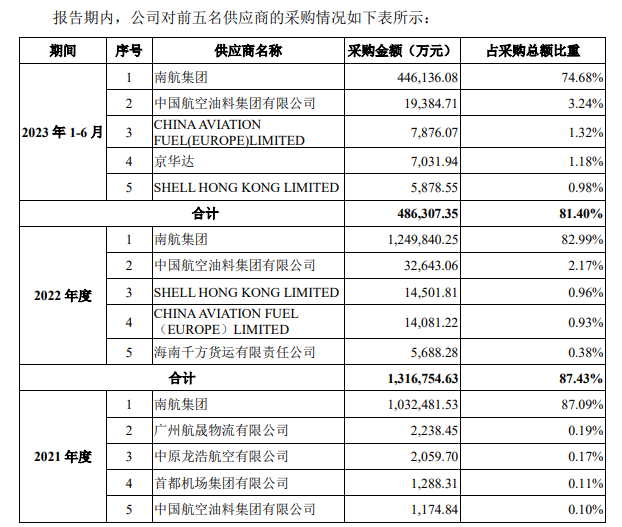

报告期内,受航空领域监管政策对于公司机队规模扩充存在一定限制、短期内取得部分国际航权时刻存在一定难度等客观因素影响,南航物流暂无法运营南方航空旗下全部货机,截至其招股说明书签署日仍有 11 架全货机由南方航空负责运营。报告期各期公司向南方航空及其关联方采购金额占公司各年度营业成本比重均处于较高水平。2020年、2021年、2022年及2023年上半年,公司向南航集团采购占比分别为86.96%、87.09%、82.99%及74.68%。如此关联交易,难免让外界对南航物流的经营独立性、核心竞争力产生质疑。

不符合分拆上市的条件

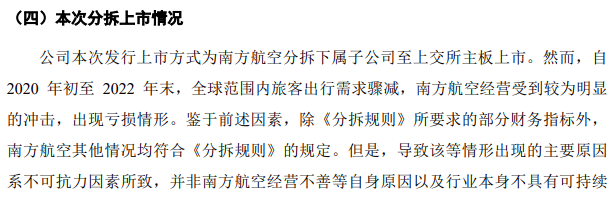

除了上述因素外,更加关键的业绩问题出在了母公司南方航空的身上。根据《分拆规则》,上市公司进行分拆必须满足四个条件。其一就是上市公司最近三个会计年度连续盈利。

因南方航空股份有限公司系上市公司,持有发行人55%的股份。因此本次发行人申请IPO系南方航空分拆上市。

根据南方航空经审计的财务数据,南方航空2020年度、2021年度及2022年度实现归属于南方航空股东的净利润(净利润以扣除非经常性损益前后孰低值计算)分别为-116.58亿元、-126.30亿元及-340.28亿元。根据南航物流经上市审计的财务数据,南航物流2020年度、2021年度及2022年度的扣非后归属于母公司股东净利润分别为39.43亿元、56.14亿元及46.36亿元。南方航空扣除按权益享有的南航物流净利润后的扣非后归母净利润分别为-156.01亿元、-157.18亿元及-365.78亿元。

尽管南方航空在2020年、2021年及2022年连续三年的扣非前后净利润均为巨额亏损,且南航物流未能满足《分拆规则》所规定的条件,但其在招股书中指出,造成这一局面的主要原因是不可抗力因素,而非南方航空的经营不善或其他自身原因,以及行业本身不具备可持续发展性。随着市场需求的逐步回暖,预计对南方航空经营产生的负面影响将逐渐减弱。

但实际上,2023年,南方航空的亏损状况持续存在。结合,南方航空发布的2024年年度业绩预亏公告,预计2024年归属于母公司的净利润亏损额度将在12.5亿元至18.7亿元之间,而扣除非经常性损益后的净利润亏损预计在33.5亿元至43.8亿元。这标志着公司已经连续五年出现亏损,显然,这已超出了南航物流招股说明书中所提及的“暂时性、短期且不具备持续性的亏损状态”。

大额分红不符监管导向

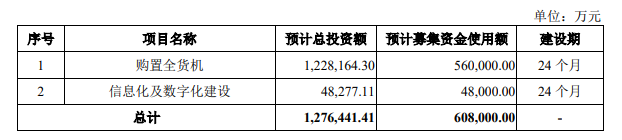

公司本次申请首次公开募股(IPO)计划筹集资金60.80亿元。筹集的资金将主要用于“购买全货机”以及“推进信息化和数字化建设”。

值得注意的是,在IPO报告期(2020年至2023年上半年),南航物流的现金分红总额累计达到约75.84亿元人民币,表明公司资金充裕,尽管如此,公司仍计划进入市场进行募资。此外,虽然此举并不构成清仓式分红,但与当前的监管政策导向不符。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏