1月5日,捷众科技(873690)正式登陆北交所。作为致力于精密汽车零部件领域的领先企业,近年来公司经营规模稳健增长,产业布局持续拓展。此次登陆资本市场,标志着企业发展迈入新阶段。

一、多元化发展 盈利能力处行业前列

发行人全名浙江捷众科技股份有限公司,公司产品涵盖汽车雨刮系统零部件、汽车门窗系统零部件和汽车空调系统零部件,尤其是精密塑料齿轮等精密注塑件在国内具有较高的知名度。

本次发行前,孙秋根、董珍珮夫妇和孙坤分别直接持有公司33.03%、18.17%和9.91%的股份,孙秋根、董珍珮通过瑞众投资间接持有公司7.60%的股份。此外通过一致行动协议可控制公司13.87%的股份。三人合计控制公司82.57%的股份,为公司的控股股东、实际控制人。

(1)收入结构:

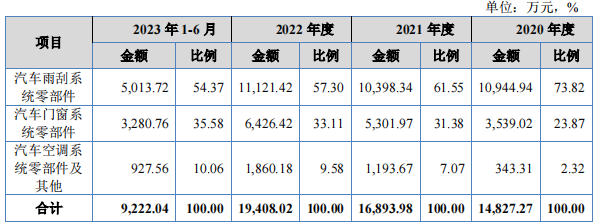

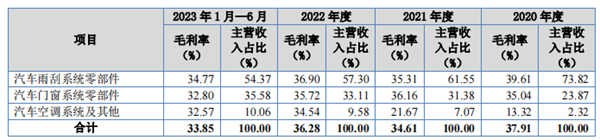

公司主要产品包括汽车雨刮系统零部件、汽车门窗系统零部件和汽车空调系统零部件。其中主营产品中占比最大的是汽车雨刮系统零部件,营收占比54.37%,毛利率为34.77%左右。

(2)成长性/现金流:

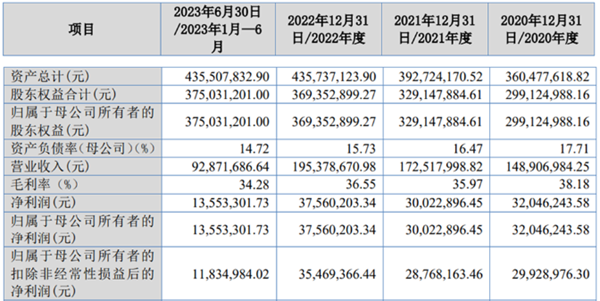

过去三年,营收年化复合增速为14.55%。2020年-2022年及2023上半年,捷众科技营业收入分别为1.49亿元、1.73亿元、1.95亿元、9287.17万元;归母净利润分别为3204.62万元、3002.29万元、3756.02万元、1355.33万元。

(3)盈利能力/资本结构:

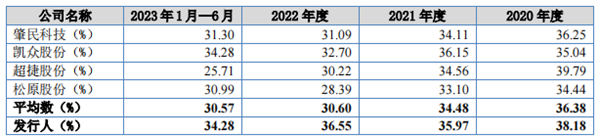

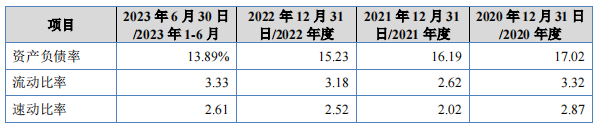

报告期公司毛利率分别为38.18%、35.79%、36.55、34.28%,较高于同行业可比公司均值。报告期各期末,公司的资产负债率分别为17.02%、16.19%、15.23%和13.89%,整体相对较低,随着盈利能力持续上升,公司资产负债率呈逐年下降的趋势。报告期内,公司的流动比率分别为3.32、2.62、3.18和3.33,速动比率分别为2.87、2.02、2.52和2.61。整体而言,公司各项偿债指标和信用状况较好。

(4)产业链/上下游:

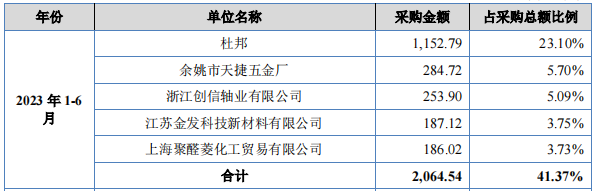

企业当前主要原材料包括POM、PA、PBT、PP等塑料粒子和镀锌板等金属材料。作为对塑料原料需求量较大的企业,公司与杜邦等国内外知名塑料厂商保持长期合作。企业下游客户主要为汽车制造业,产品市场需求受汽车市场消费状况及行业客户集中的影响。

前五大供应商,采购占比41.37%

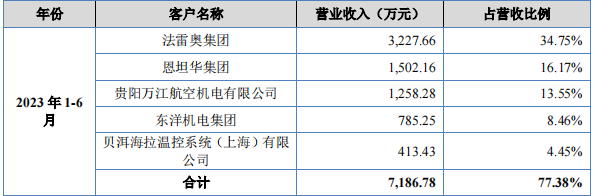

前五大客户,销售占比77.38%

(5)竞争格局/市场地位:

公司获工信部认定为专精特新“小巨人”,核心技术先进性和成熟度居国内领先地位,研发强度持续超行业中位数。目前公司已获取专利授权58项,拥有包括精密注塑模具设计与制造技术等在内的4项核心技术,技术的先进性和成熟度居国内领先地位,其中精密塑料齿轮等精密注塑件在国内具有较高的知名度。

(6)募投项目:

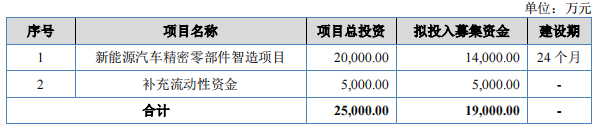

本次公司发行数量为1,200.00万股(不含超额配售选择权),募资净额9,248.52万元,将用于新能源汽车精密零部件智造项目、补充流动性资金。

(7)短期业绩:

2023年1-9月,公司营业收入为162,869,312.58元,变动比例22.17%;净利润/归属于母公司所有者净利润为27,502,128.18元,变动比例16.19%;扣除非经常性损益后归属于母公司所有者净利润为24,381,444.88元,变动比例12.46%。

(8)发行情况:

捷众科技发行价格9.34元/股,发行市盈率为16.98倍,公司引入6家战投,包括绍兴市国鼎私募基金管理有限公司、浙股山石(嘉善)股权投资合伙企业(有限合伙)等。

二、斩获知名企业认可 全球布局实现业绩稳健增长

捷众科技,成立于2004年,是一家专注于研发、生产和销售精密汽车零部件的高新技术企业。公司主要产品包括汽车雨刮系统零部件、汽车门窗系统零部件以及汽车空调系统零部件。作为我国最早从事汽车零部件开发生产的企业之一,经过多年的研发积累,公司已掌握一批具有行业竞争力的核心技术,其技术先进性和成熟度在国内同行业中位居前列。

目前,公司已入选第五批国家级专精特新“小巨人”企业,并被认定为2021年度浙江省“专精特新”中小企业、2021年度“浙江制造精品”以及2021年浙江省“隐形冠军”。截至2023年6月30日,公司及子公司已获取专利授权58项,较2022年末增加5项,其中包括发明专利15项,实用新型43项。公司拥有省级高新技术企业研究开发中心、浙江省捷众高端汽车精密零部件研究院、省级企业技术中心等研发机构。经过多年的经营,公司建立了先进的管理体系,通过了IATF16949质量管理体系认证、ISO14001环境管理体系认证、ISO45001职业健康安全管理体系认证以及GB/T29490知识产权管理体系认证。

在不断开拓进取的过程中,公司在汽车零部件行业中树立了良好的品牌形象,其精密塑料齿轮等精密注塑件在国内市场具有较高的知名度。公司已积累了一批优质客户,产品广泛应用于奔驰、宝马、奥迪、大众、通用等知名品牌汽车,以及特斯拉、比亚迪、理想、蔚来、小鹏等新能源汽车。

在海外市场方面,公司以外销汽车雨刮系统零部件中的精密注塑齿轮为主,主要客户为法雷奥海外工厂。2020-2022年度,公司外销收入分别为1591.11万元、1840.27万元及2896.79万元,海外收入占比分别为10.68%、10.67%、14.83%,外销收入金额逐年增长,目前,公司已成功开拓墨西哥、波兰等海外市场。

投资亮点

新能源汽车市场前景广阔,企业加大自动化投入,经济效益显著。在汽车升级、轻量化需求、节能环保等政策推动下,我国新能源汽车产业链逐步实现自主可控,并迎来发展良机。企业通过募投“新能源汽车精密零部件智能制造项目”,引进高端数控装备、机器人设备等,促进企业转型升级,全面提升智能化水平,以突破产能瓶颈,提升整体盈利能力。

受产业升级、轻量化需求及节能环保政策的推动,我国汽车产业将迎来发展契机。作为国内知名精密塑料齿轮生产企业,捷众科技将在满足下游市场需求的基础上,不断强化公司汽车零部件生产能力,提高智能化水平,加大研发力度,积极拓展国内外市场,为可持续发展创造有利条件,提升核心竞争力与市场地位,从而凸显企业投资价值。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏