鲜活饮品成立于2009年9月, 主营业务为饮品类、口感颗粒类、果酱类和直饮类等产品的研发、生产和销售。公司属于新茶饮供应链中颇为重要的原料供应商,客户覆盖蜜雪冰城、CoCo都可、古茗、乐乐茶等新茶饮企业以及瑞幸咖啡和盒马鲜生等新零售企业。

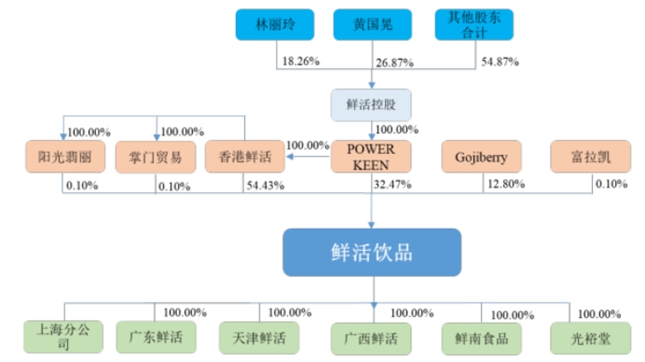

鲜活饮品实控人为黄国晃、林丽玲夫妇。其中,黄国晃直接持有鲜活控股 26.87%的股份,林丽玲直接持有鲜活控股 18.26%的股份,二人合计持有鲜活控股 45.13%的股份;黄国晃、林丽玲通过控制鲜活控股合计间接控制发行人 87.10%的股份,且黄国晃担任发行人的董事长兼总经理、林丽玲担任发行人的董事,对发行人董事会及生产经营决策具有重大影响。

值得一提的是,鲜活饮品实际控制人黄国晃、林丽玲均为中国台湾地区自然人。根据中国台湾地区主管部门制定所谓的“台湾地区与大陆地区人民关系条例”、“在大陆地区从事投资或技术合作许可办法”与“在大陆地区从事投资或技术合作审查原则”等规定对中国台湾地区自然人、法人到中国大陆地区投资的范围进行了限制,分为禁止类与一般类。

截至目前,鲜活饮品所处的行业属于一般类项目,不受上述规定关于投资范围的限制。但鉴于两岸经济政治环境的变化具有一定的不确定性,如果中国台湾地区对大陆地区投资方面的规定发生变化,对在大陆地区投资范围采取较为严格的限制措施,将会对本公司的生产经营产生不利影响。

行业发展

新茶饮是在消费升级的背景下,在原有茶类饮品的基础上,辅以各种不同萃取方式提取的浓缩液为原料,并融合新鲜水果或其他辅料现场调制而成的饮品。一般来说,广义的新茶饮为在门制售饮品店中现场加工制售的各类饮品的统称。

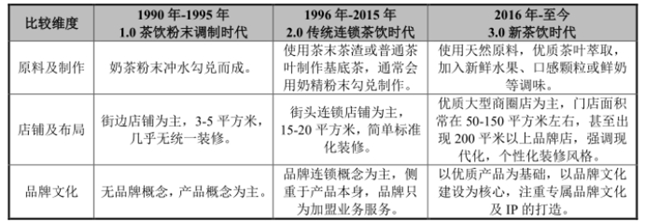

从新茶饮的发展历史来看,我国新茶饮的发展可大致分为三个时代,从早期的粉末调制时代进化至现在的新茶饮时代,从原材料、包装、环境等各方面进行一系列升级,持续进化能力为行业发展提供动力。

随着消费者收入水平的提升,以及消费需求和消费观念的变化,新茶饮已完成从“现制”到“鲜制”的变化。

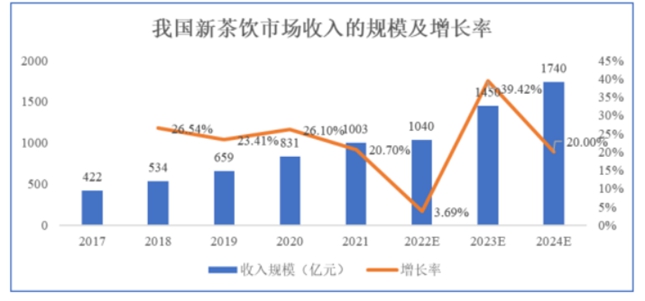

根据中国连锁经营协会发布的《2022 新茶饮研究报告》,2017-2021 年我国新茶饮市场收入的规模从422亿元增长至1,003亿元,年复合增长率高达24.16%;2023 年新茶饮市场收入有望达到 1,450 亿元,细分行业增速大幅高于茶饮行业平均增速。

实际上,新茶饮以其新鲜的食材、新颖的制饮技术和新潮的产品定位,精准的把握消费升级的大趋势,使其成为近年来消费增长最为快速的行业之一。新茶饮的稳步崛起,也为其上游原料供应商打开新的空间。

数据显示,2019 年至 2021 年,新茶饮上游原料供应商市场规模从 2019 年的 245.7 亿元增长到 2021 年的 395.3 亿元,年均复合增长率达到 26.84%。 2022 年到 2024 年,预计新茶饮上游原料供应商市场规模将从489.6 亿元增长到 726.8 亿元,继续保持 20%以上的年均复合增长率。

市场竞争格局

目前看,新茶饮企业数量众多,全国连锁、区域龙头和个体单店同时并存,在竞争中蓬勃发展。各层次新茶饮企业对饮品原料品质要求不一,这使得行业规模化企业和小微企业并存,处于充分竞争状态。

未来,随着新茶饮企业逐步向标准化和规模化发展,将对新茶饮原料供应商在标准化、规模化和多样化等方面提出更高要求。

佳禾食品工业股份有限公司

佳禾食品主要从事植脂末、咖啡及其他固体饮料等产品的研发、生产和销售业务。公司自成立以来始终秉持立足自主研发、保障产品品质的理念,为客户提供安全、健康、优质、美味的产品,并以优良的产品品质、先进的研发技术、个性化的定制服务奠定了良好的市场地位。

浙江德馨食品科技股份有限公司

德鑫食品总部位于浙江省嘉兴市,致力于食品饮品的创新方案研发设计、生产和销售,为餐饮连锁企业和食品工业企业提供菜单(配方)设计方案、主辅配料一站式供应服务。目前,公司聚焦于现制饮品配料的研发、生产和销售,主要产品包括饮品浓浆、风味糖浆、饮品小料等。

田野创新股份公司

田野创主要从事热带果蔬原料制品的研发、生产和销售,主要产品包括原料果汁、速冻果蔬、鲜果等。公司原料果汁产品包括浓缩果汁、NFC、调配果汁等多种形态和规格,掌握芒果、西番莲、荔枝等四十多种果蔬加工工艺,拥有省级企业技术中心,,在热带原料果汁细分行业拥有较高的市场占有率和知名度。

Swot分析

优势

研发创新能力突出 产品线布局较为丰富

自成立以来,鲜活饮品高度重视技术研发和创新,目前已经建立完善的研发体系,研发部把握饮品市场新鲜和健康的发展趋势,注重营养和健康的产品开发。截至招股说明书签署日,公司已累计取得 8 项发明专利、55 项实用新型专利。

经过多年研发,鲜活饮品通过自主创新掌握的主剂技术、水果精油乳化技术和糖浆开发技术等核心技术均以实现大批量生产。先进的技术不仅可以提高生产效率,降低生产过程中的消耗和对环境的影响,也可以为公司开拓新客户,拓宽业务范围,成为企业持续发展的核心竞争力。

经过多年研发创新,鲜活饮品形成了丰富的产品线。报告期内,公司年均生产近两千种规格品类的产品,在产品等级方面,提供客户不同果汁(浆)或果肉含量的产品,在产品口味方面满足大众流行的草莓、芒果、百香果、柠檬、桃子、葡萄等口味,也有如青梅、青柚、龙眼、黄皮等小众口味以及多种水果风味的复合口味。公司丰富完整的产品线可满足市场多样化的需求,为客户提供多元化选择。

劣势

经营业绩波动较大 毛利率下滑趋势明显

财务数据显示,2020年-2022年,鲜活饮品实现营收分别为8.12亿元、10.64亿元、9.30亿元,实现归母净利润分别为1.80亿元、1.89亿元、1.06亿元。除了2022年之外,鲜活饮品业绩整体保持平稳增长态势。

2022年,鲜活饮品营收同比下降约12.62%,归母净利润同比下降约43.66%,经营业绩出现了明显的下滑。其中,公司毛利率的大幅下降成为公司净利润大幅缩水的主要原因。

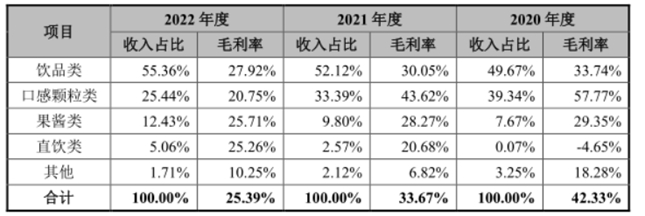

事实上,自2020年以来,鲜活饮品销售毛利率已经呈现出明显的下滑趋势。据招股书数据,2020年-2022年,公司综合毛利率分别为42.31%、33.64%及 25.05%,逐年下滑趋势较为明显。

作为对公司业绩具有较强预示作用的财务指标,鲜活饮品毛利率于2020年至2022年持续下降。据招股书数据,2020年-2022年,公司综合毛利率分别为42.31%、33.64%及 25.05%。

具体来看,鲜活饮品口感颗粒类产品毛利率下滑尤为明显。数据显示,2020年至2022年,鲜活饮品口感颗粒类产品毛利率分别为57.77%、43.62%、20.75%,对公司综合毛利率造成较大冲击。

机会

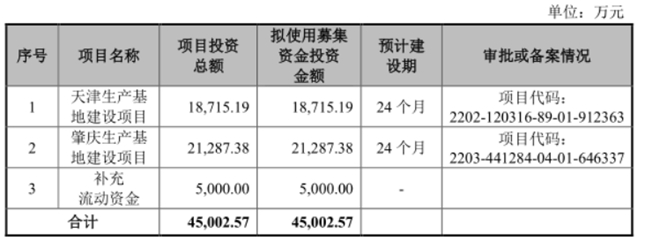

本次IPO,鲜活饮品拟募集资金4.5亿元,主要投向天津生产基地建设项目、肇庆生产基地建设项目及补充流动资金三个项目。

项目建成投产后,鲜活饮品天津生产基地、肇庆生产基地将分别新增饮品原料产能2.8万吨/年、3.2万吨/年,公司合计将新增饮品原料产能6万吨/年。

威胁

由于新茶饮本身的基础需求旺盛,但行业准入门槛较低,加之新型网红产品一经推出,则会被其他饮品品牌快速复制,新茶饮企业存在产品同质化竞争,这使得一些生产技术水平较弱的原料供应商的生产的产品同质化严重,行业竞争的不断加剧也是鲜活饮品毛利率持续下滑的一个主要原因。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏