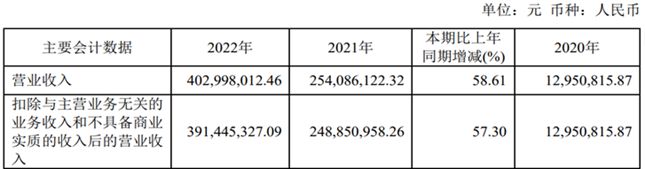

4月25日晚间,裕太微电子股份有限公司(SH 688515,简称“裕太微或公司”)披露2022年年报,公司全年实现营收4.03亿元,同比增长58.61%。

裕太微营业收入由2019年度的132.62万元迅速增长至2021年度的2.54亿元,年复合增长率达1284.15%。2022年,公司营业收入仍保持增长趋势,实现营业收入4.03亿元,营业收入较上年同期增长58.61%。

裕太微是中国大陆极少数拥有自主知识产权并实现大规模销售的以太网物理层芯片的供应商。公司产品应用范围涵盖信息通讯、汽车电子、智能电子、监控设备、工业控制等众多市场领域,

芯片收入大幅增长 研发投入不断增长

公司整体芯片产品销售收入为38,588.21万元,其中,以太网物理层芯片是2022年公司芯片产品中占比最高的产品。研发投入持续增加,产品与技术研发取得阶段性成果为保持核心竞争力,2022年公司持续进行大额研发投入,研发费用达到13,523.76万元,同比增长104.08%;研发费用占当期营业收入比例为33.56%,较上年同期增加7.48个百分点。

2022年研发完成了四项突破:

1、量产产品传输速率突破:公司实现了以太网物理层芯片量产产品最高传输速率由千兆提升至2.5G的突破;

2、高端技术预研突破:公司在以太网物理层芯片5G和10G产品的测试芯片预研工作基本完成;

3、全新产品系列突破:除以太网物理层芯片系列外,公司以太网交换芯片及以

太网网卡芯片均实现首款产品小批量出货;

4、自主研发IP数量大幅增长:公司通过自主研发,新增自研IP70个。

新能源车业务快速提升新品有望成为业绩增长亮点

公司车载以太网物理层芯片有望在新能源汽车智能化的趋势下逐步得到大规模应用,特别是在国产新能源车逐步壮大的趋势下,公司可借助本土化服务优势、优异的产品性能、稳定的国产供应链快速提升新能源领域的产品收入。目前公司车载百兆以太网物理层芯片已进入广汽、北汽、上汽、吉利、一汽红旗等汽车行业知名客户供应链。

在以太网物理层芯片基础上,公司将产品线逐步拓展至交换链路等上层芯片领域,自主研发的以太网交换芯片和网卡芯片已于2022年年底实现小批量出货。未来,公司仍将持续丰富产品系列,为境内外客户提供综合价值更高的全系列有线通信芯片产品。

质量管理体系已达到国际水准

通过数年的质量团队建设和质量流程优化,经过多方位多层面的打磨,公司产品截止目前有反馈统计数据的批次失效率为0,部分产品的百万级别失效率能达到19ppm。公司已获得SGS ISO 26262:2018汽车电子功能安全认证,并获得最高等级ASIL D等级,这标志着公司在满足功能安全流程的质量能力上已经达到了国际水准。

公司已成为多个行业头部客户的重要供应商

公司持续丰富产品布局,产品线不仅局限于以太网物理层芯片,同时向OSI架构上层衍生,以太网交换芯片和以太网网卡芯片均已实现量产,以太网网关芯片正在积极预研中。报告期内公司市场推广进展顺利,品牌知名度不断提升,产品应用领域不断拓宽,通过“经销为主,直销为辅”的销售模式快速实现市场渗透,目前已经成为国内众多行业头部客户的重要供应商。

新设海外分支从国内走向世界

2022年,公司新设新加坡发展中心,并以较快速度完成早期团队建设。未来,公司将在继续巩固国内业务的同时,放眼全球,积极拓宽业务版图,由立足境内的科技型创业公司向全球化的商业集团转变。

目前,高端以太网芯片自给率非常低,以太网芯片行业的头部企业目前主要被境外厂商所占据,国际贸易摩擦令境内市场对国产芯片的“自主、安全、可控”提出了迫切需求,为以太网芯片行业实现进口替代提供了良好的市场机遇。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏