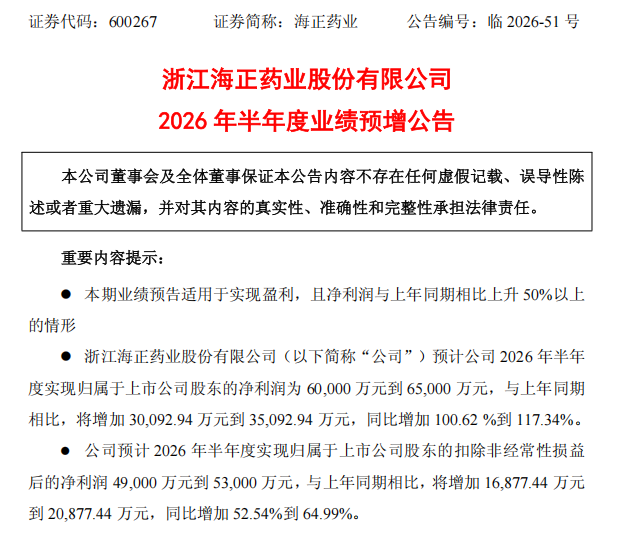

7月11日,海正药业(600267.SH)发布了2026年半年度业绩预增公告。公告显示,公司预计2026年上半年实现归属于上市公司股东的净利润为6亿元至6.5亿元,与上年同期相比增加约3.01亿元至3.51亿元,同比增幅达100.62%至117.34%;预计归属于上市公司股东的扣除非经常性损益后的净利润为4.9亿元至5.3亿元,同比增加52.54%至64.99%。

业绩大幅预增主要得益于两方面因素。一方面,报告期内公司各核心业务板块经营平稳有序,创新药、原料药及宠物药产品销售稳步增长,销量提升有效释放了生产规模效应,带动生产成本持续下降,同时产品结构优化和整体运营效率的改善,推动主营业务盈利能力稳步提升。另一方面,公司对外转让浙江省医药工业有限公司100%股权,使得本期非经常性损益同比增加。依托主营业务盈利增长及股权处置收益,本期归属于上市公司股东的净利润较上年同期实现较大幅度增长。

在发布业绩预增公告的同日,公司还披露了部分药品纳入《国家基本药物目录(2026年版)》的消息。2026年7月9日,国家卫生健康委员会发布了《国家基本药物目录(2026年版)》,该目录自2026年9月1日起施行。根据该通知,海正药业及全资子公司瀚晖制药有限公司共有5个产品新增纳入目录,无产品退出。新增品种涵盖呼吸、免疫抑制、心血管、精神及血液等多个治疗领域,包括茚达特罗格隆溴铵吸入粉雾剂①、他克莫司胶囊、厄贝沙坦片、鲁拉西酮片、艾曲泊帕乙醇胺片。

入选基药目录对海正药业意味着多重政策红利的叠加释放。根据国家基本药物制度,公立医疗机构须全面配备并优先使用基本药物,同时基本药物报销比例普遍高于其他药品。这意味着海正药业入基产品在公立医疗机构的使用场景和覆盖范围将得到制度性保障。

更大的想象空间在于基层与院外市场。政策要求基层医疗卫生机构、二级公立医院、三级公立医院基药配备品种占比分别不低于90%、80%、60%。入选后,公司产品将借助基层优先配备、公立全覆盖的政策东风,加速渗透此前未能充分覆盖的基层医疗市场。也将显著提振院外零售终端的采购与推荐意愿,为零售渠道扩容注入新动能。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏