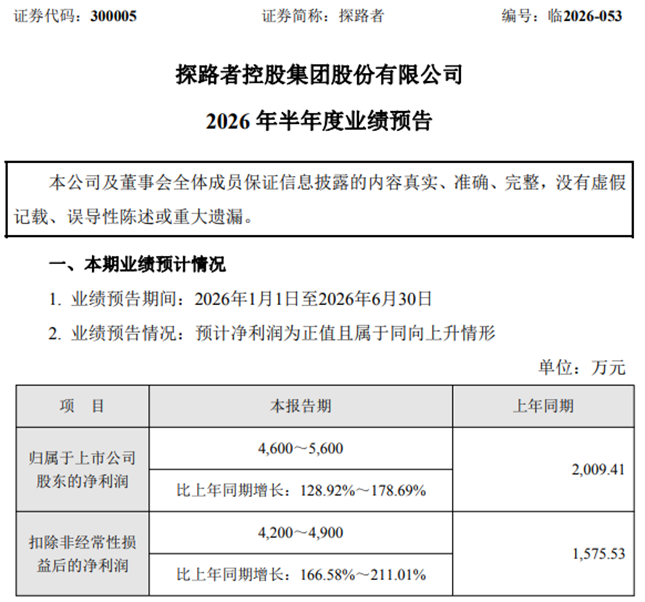

2026年7月16日,探路者(300005.SZ)披露了2026年半年度业绩预告。公告显示,公司预计2026年上半年实现归属于上市公司股东的净利润4,600万元至5,600万元,较上年同期增长128.92%至178.69%;扣除非经常性损益后的净利润预计为4,200万元至4,900万元,同比增长166.58%至211.01%。在户外行业整体承压的背景下,这份成绩单显示出公司战略转型的阶段性成效。

从业绩归因来看,芯片业务是第一增长极。公司新收购的上海通途半导体科技有限公司和深圳贝特莱电子科技股份有限公司自2026年1月1日起纳入合并报表范围,直接贡献了增量利润。贝特莱在指纹识别芯片领域市占率连续多年位居行业前列,触控芯片已在多家头部品牌笔记本电脑量产;上海通途深耕图像及视频处理领域,IP已成功授权超20家中大型芯片公司。两家优质标的的并表,标志着公司前期在半导体领域的并购布局正式进入价值兑现通道。

从行业维度看,国产替代进程加速,叠加外部技术管控趋严,国内芯片设计公司获得了更多市场机会与客户验证窗口。在此背景下,探路者的芯片业务发展空间有望持续拓展,将成为拉动公司业绩增长的重要引擎。

与此同时,本期汇率波动形成汇兑收益,与去年同期的汇兑损失形成反差,也对利润产生了一定贡献。

户外板块方面,公司营业收入虽实现增长,但因业务调整及费用投入加大,经营利润同比有所下降。这一表现与行业发展趋势契合,此前大量入局企业依靠代工生产、流量投放、低价走量的轻资产模式快速抢占市场,导致冲锋衣、平价露营装备等细分赛道陷入严重价格内卷。与此同时,消费端迎来全面升级,市场从“情绪消费”驱动的非理性繁荣,向以真实需求和专业价值为核心的高质量发展阶段回归。在此背景下,探路者主动进行业务调整、加大费用投入,更多体现了公司战略转型期的前瞻布局。

值得一提的是,在产品端,公司自主研发的智能运动外骨骼Crest C3于6月开启预售,整机仅重1.8公斤,推重比达10:1,取得单日销售超百台的良好开局。旗下上海通途与地平线达成战略合作,围绕大模型带宽压缩技术展开联合开发,推进大模型在智能驾驶、机器人等端侧场景的高效部署。公司已构建起覆盖“感知—交互—显示”全链条的芯片产品矩阵。

此外,7月8日,公司向特定对象发行股票申请获得深交所审核通过,拟募集资金不超过10.05亿元,扣除发行费用后全部用于补充流动资金。此次实控人注资,既是对公司双主业发展的坚定背书,也为后续研发投入与产业链整合提供了充足弹药。

综合来看,探路者正处于户外业务战略调整、芯片业务加速放量的关键节点。随着并购标的持续贡献业绩、双主业协同效应深化,以及定增资金到位后研发能力的进一步增强,公司有望在中长期构建更为均衡、更具抗周期能力的业务结构。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏