5月27日,由工业和信息化部、福建省人民政府等共同主办的2026金砖国家新工业革命伙伴关系论坛于厦门正式举办,以“共筑智能制造生态加速新工业革命进程”为主题,邀请了27个国家的政府主管部门、知名企业等参会。其中,沈鼓集团股份有限公司(以下简称:沈鼓集团或公司)党委书记、董事长戴继双受邀登台,发表《智造强芯装备世界》主题演讲,面向全球产业界完整分享沈鼓集团深耕高端透平装备多年打磨的超散定制、链式智驱数智化智造路径。这场国家级对外发声,也是沈鼓集团作为“大国重器、国家砝码”的产业实力展示,为公司全球供应链整合、“品牌出海”全球化布局与价值升级赋能。

公开资料显示,沈鼓集团主要产品为离心压缩机、往复压缩机以及核泵等“工业心脏”装备,是保障国家能源产业安全、高端制造自主可控的核心装备。其中离心压缩机以大型重载离心压缩机为主,往复压缩机以工艺流程用往复压缩机为主,核泵以核主泵、核二级、核三级和常规岛用泵为主,七十余年的技术积累和沉淀,让公司成为是全球为数不多可自主量产大型重载压缩机、三代核屏蔽主泵的厂商,主导国内行业标准制定,产业地位具备不可替代性。

市场份额数据充分佐证龙头地位,根据弗若斯特沙利文《全球及中国压缩机行业独立市场研究报告》,按销售额计,2024年,公司在大型重载离心压缩机的中国市场份额位列第一,在工艺流程往复压缩机的中国市场份额位列第一。

在核主泵领域,公司是国家能源局指定的三代核电AP1000核主泵(屏蔽主泵)国产化技术引进单位,是我国屏蔽主泵国产自主供应商,亦是我国实现屏蔽主泵和轴封主泵双技术路线的企业;根据弗若斯特沙利文《中国核泵市场研究报告》,在核主泵领域,按累计订单量计,截至2024年12月31日,公司屏蔽主泵国内订单占比高达69.2%,在建三代核电机组核主泵(不包含备用泵)累计国内订单量位居行业第二。

依托于丰富的研发能力与技术实力,公司核心装备批量应用于浙石化、中石油广东石化、西气东输长输干管线、中石油双台子压缩天然气储气库、金坛60MW压缩空气储能等国家级重点项目,是国内能源安全、油气保供、核电国产化进程中的核心装备供应商。此外,公司坚守产业“链主”使命,高水平推进原动机、齿轮箱、密封、轴承等上游关键件同步研发、同步产业化,充分发挥“链主”的牵引作用,牵头“整零共同体”,实现同步研发、同步制造,推动产业链整体数字化转型。

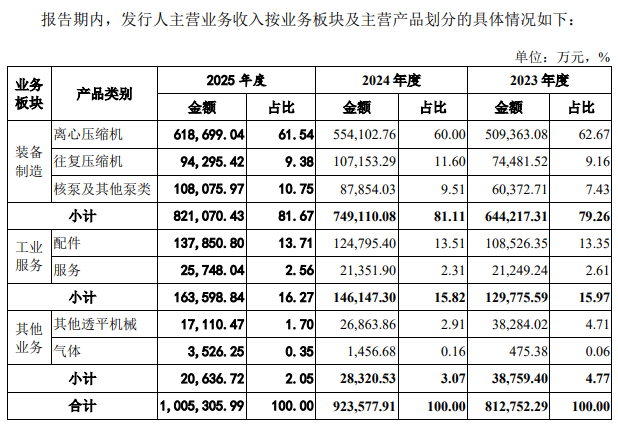

报告期内,公司经营稳健向好。2023至2025年营业收入依次为82.06亿元、93.09亿元、101.22亿元,营收连年稳步抬升,具备扎实的订单支持。随着全球及国内工业化与能源转型的深入发展,离心压缩机市场需求进一步得到激发,根据弗若斯特沙利文《全球及中国压缩机行业独立市场研究报告》,中国离心压缩机市场规模从2019年的89.2亿元增长至2023年的135.8亿元,年复合增长率为11.1%。报告期内,公司主要收入来源为离心压缩机,占比超过60%,业绩增长与下游行业景气度高度匹配。

上交所第二轮审核问询中针对公司收入及应收账款等问题展开详细问询,公司联合保荐机构、会计师、律师完成逐项详实答复。

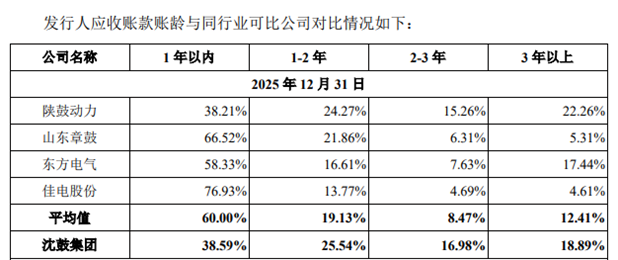

如报告期内应收账款账龄较长的原因,公司回复。由于公司产品以离心压缩机、往复压缩机、核泵等大型装备为主,单位价格较高,产品建设周期较长,所以对应的货款结算周期也较长,这也是行业普遍现象,且通过与同行应收款账龄对比,公司应收账款账龄处于合理位置。

报告期内公司前五大客户以境内能源化工、新能源领域大型国有企业、上市公司为主,多为长期稳定合作客户,该类客户经营稳健、抗风险能力强、设备需求具备刚性,且核心客户收入稳定,为公司经营业绩提供了可靠支撑。在抵御行业周期性波动方面,公司也通过优化应用领域结构、客户群体结构、完善产品矩阵、拓展境外市场、强化技术研发等核心措施,有效对冲了行业周期性波动影响。

本次上市沈鼓拟募集资金21.34亿元,资金将投向压缩机核心零部件升级、绿色重大技术装备产业化、研发创新中心建设等项目,均围绕公司的主营业务和经营战略进行,募资项目顺利投产后,将进一步巩固国产高端装备的技术护城河。

从深耕本土筑牢国家装备安全底线,到站上金砖舞台输出“中国制造方案”,沈鼓集团以“智造强芯、装备世界”为使命,以“全球能源化工动力装备领跑者”为愿景,七十余年坚守重大装备国产化初心。目前公司已完成二轮问询反馈工作,随着IPO审核有序推进,同时叠加新能源、新型电力系统、双碳产业的长期发展红利与“出海战略”,沈鼓集团的鼓点敲响的不止A股的大门,也是登录国际舞台的强音。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏