2026年4月22日,北交所更新了湖北睿信汽车电器股份有限公司(以下简称:睿信电器)一轮问询反馈资料,针对监管层重点关注的产品竞争力、市场空间等核心议题,联合保荐机构给出了全面回应。

一、分析说明公司主要产品的市场竞争优劣势及被替代风险

关于竞争优势公司回复:

虽然部分下游客户因长期合作惯性对原厂件存在一定品牌依赖,部分区域市场的零部件配套认证流程也对跨区域拓展形成短期制约,但公司已凭借性能领先的产品与深度的技术服务逐步打破品牌认知壁垒,在细分市场建立起较强的客户粘性。

公司在成本控制及主要产品上与竞争对手相比具有明显优势,如公司产品在功率密度、能量转化效率、耐用性及电压稳定性等核心维度上与原厂件基本保持一致且优于竞争对手产品的性能。这些性能优势不仅构筑了较高的技术壁垒,更通过优异的使用体验与成本效益获得下游客户广泛认可,为公司巩固市场地位、拓展客户群体提供了坚实支撑。公司产品逐步打破了客户对原厂件品牌依赖的认知壁垒,提升了公司在细分领域的市场竞争力。并且公司通过与核心客户的深度绑定,降低被厂件或同类竞品替代风险。

公司核心产品为车用起动机、发电机及零部件,聚焦海外燃油车售后市场,产品覆盖100多个系列、超2000种规格,远销欧洲、美洲、澳大利亚等核心地区。

客户群体涵盖全球头部汽车配件连锁商超、品牌商、整车制造商及贸易商,核心客户合作年限普遍超5年,部分超10年,在手订单充足;不同类型客户合作模式成熟,收入结构稳定,披露数据真实可追溯,保荐机构已核查确认。

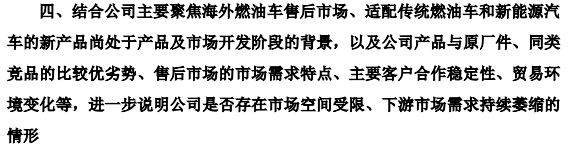

二、说明公司是否存在市场空间受限、下游市场需求持续萎缩的情形

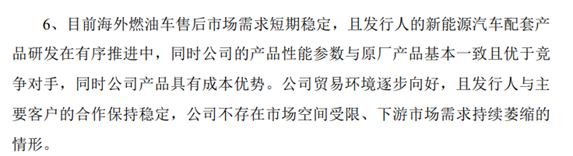

公司明确回复公司现阶段海外燃油车售后市场,该下游市场短期内具备坚实的需求基础,不存在萎缩、下滑的风险。

一是欧美等核心海外市场燃油车对零部件的刚性替换、维修保养需求持续旺盛,而且车主更倾向于维修而非换车。且公司所处下游市场规模空间持续扩张,未见萎缩趋势。根据国际能源署(IEA)《Global EV Outlook 2025》的既定政策情景预测,到2030年,全球新能源汽车(含电池电动汽车 BEV、插电式混合动力汽车 PHEV,含乘用车、商用车、两轮/三轮车等全类型)保有量将达约4.2亿辆。分区域来看,中国新能源汽车保有量将占全球55%,电动乘用车销售占比达80%,燃油车保有量占本土总车辆的60%以上;欧洲新能源汽车销售占比近60%,燃油车保有量占比约50%;美国新能源汽车销售占比约20%,燃油车保有量占比仍超85%。已前瞻性启动能适配新能源汽车的水泵电机、雨刮电机研发项目,实现短期存量市场稳基、长期增量市场拓容的双重布局,与产品向新能源汽车领域的战略转型形成有效联动,全面保障整体产品市场空间的持续拓展。

客户的粘性与稳定性也是公司产品竞争力的有力体现。公司与核心客户合作年限均超五年,GPC/NAPA、MPA 等核心主体合作时长逾十年,通过长期框架协议、核心供应商定位(BOSCH中国区采购占比25%+、GPC/NAPA 亚太区采购占比35%)及较高的复购率形成深度绑定,依托汽车后市场存量需求刚性与产品性能优势保障合作持续性。可以看到报告期内,BOSCH、GPC/NAPA、MPA等客户位列公司前五大核心客户。

当前全球燃油车保有量仍处高位,售后市场空间充足,叠加公司产品竞争力与稳定的客户合作,公司不存在市场空间受限、下游需求萎缩的情形,联合保荐机构给出了全面回应。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏