2026年4月3日,武汉吉和昌新材料股份有限公司(以下简称:吉和昌)完成了北交所二轮反馈问询工作,公司及保荐机构针对交易所问询的超产能生产、外购产品销售合理性、经营业绩稳定性等问题提供了充分详细回复。

针对北交所二轮问询重点关注的超产能生产相关合规性问题,吉和昌在回复中作出详细说明,明确整改成效。据公司问询回复披露,报告期内仅子公司湖北吉和昌存在阶段性产能相关调整,2023年其总产量较批复总产能超出11.13%。深入分析细分产品领域可见,该阶段性差异主要源于产品结构与环评批复细分品类的匹配问题,除ALS和PPS-OH两种产品外,其余1839.90吨产品产量均未纳入该版环评批复的细分类别,并非主动违规超产。

为彻底解决上述问题,保障生产经营合规性,湖北吉和昌早在2022年末便主动根据实际生产情况,启动环评批复手续重新办理工作,核心是调整细分产品的批复产能结构,优化产品产能配比,全程未增加总体批复产能,严格遵循环保及安全生产相关监管要求。经过系统性整改,湖北吉和昌合规管控能力显著提升,2024年、2025年均未出现总产品产量超出环评批复总产能的情况。此次整改不仅体现了公司主动合规的责任意识,更通过产能结构优化,实现了产品布局与市场需求的精准匹配,提升了生产效率与资源利用率。

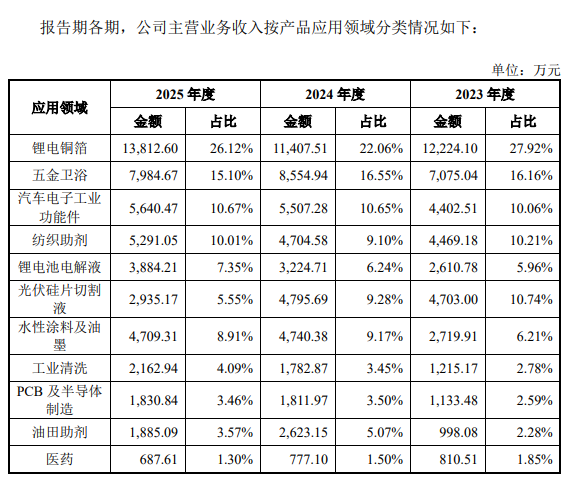

针对问询中提及的业绩波动问题,吉和昌亦作出清晰回应,重点澄清业务结构核心逻辑,传递业务增长信心。从2025年全年来看,公司光伏硅片切割液领域收入及毛利同比减少,虽然对公司业绩的不利影响尚未完全消除,但当期该领域毛利润贡献占比已下降至约2%,已不构成公司的重要利润源泉,2025年光伏硅片切割液占公司主营业务收入占比5.55%,其对整体业绩的拖累作用进一步弱化。

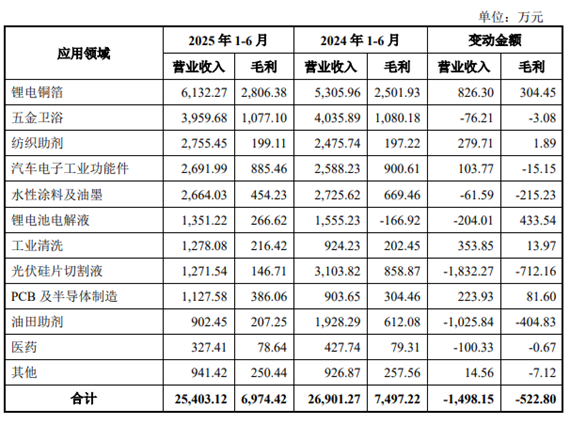

问询回复同时披露,公司已通过优化业务结构、聚焦高景气核心赛道,有效对冲非核心业务波动风险,展现出较强的经营调节能力。与之形成鲜明对比的是,公司除去光伏硅片切割液领域外,其他下游应用领域展现出强劲的增长韧性,2025年1-6月合计营业收入及毛利均实现同比增长,业务发展质量持续提升。

其中,锂电铜箔、锂电电解液、PCB及半导体等核心下游应用领域,受益于行业下游市场需求持续增长及产品价格逐步恢复,业绩水平同比稳步上升,成为公司经营增长的核心驱动力。

针对二轮问询关注的经营稳定性、客户及竞争优势等相关问题,公司在反馈中作出详细回应,充分彰显核心竞争力:客户方面,公司凭借核心产品稳定的品质、可靠的性能及定制化服务能力,与下游锂电、PCB、半导体等领域头部企业建立长期稳定的合作关系,客户群体优质且结构多元,合作粘性持续提升,不仅有效降低市场波动带来的经营风险,更为公司业绩稳定增长提供坚实支撑;竞争优势方面,公司深耕行业多年,在表面工程化学品、新能源电池材料及特种表面活性剂领域积累了深厚的技术沉淀,拥有多项核心技术及专利,可根据下游客户需求提供定制化产品解决方案,形成了差异化竞争优势,同时通过优化生产工艺、完善供应链管理,实现成本精准管控,进一步巩固行业地位。此外,公司通过丰富产品矩阵、深耕核心赛道、优化客户结构,已构建起稳固的经营支撑体系,建立了完善的内控与风险管控机制,在产能合规、成本控制、供应链管理等方面形成成熟体系,进一步保障经营发展的稳定性与可持续性。作为深耕相关领域的企业,吉和昌凭借丰富的产品矩阵、优质稳定的客户资源、突出的技术与成本优势,在核心应用领域的竞争力持续巩固,经营稳定性得到充分验证,为公司长期可持续发展注入强劲动力。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏